一、从行业竞争看:钢加行业缺乏龙头,市场持续充分竞争

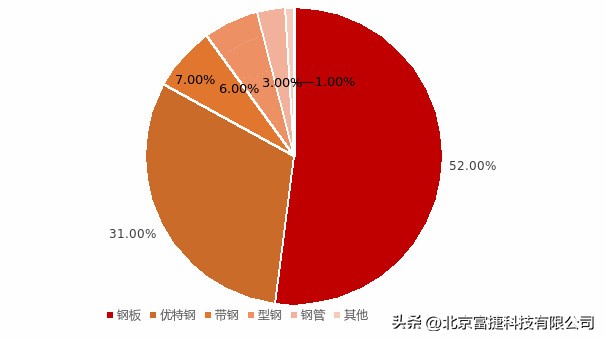

根据上海钢联预测数据,2022全年汽车用钢量5359万吨,乘用车2022年用钢量约为2959万吨,其中汽车板材用钢占比约为52%,约为2786.68万吨。根据中国冶金报报道,除直购、零售和出口外,我国重点钢铁企业销售中渠道分销占比39.5%,约为2116.81吨,汽车板材分销市场总量约为1100.74万吨,是钢铁销售最主要的渠道。根据中信证券数据,2022年宝钢、福然德、首钢钢加业务汽车钢板加工出货量分别为126万吨、100万吨、94万吨,分销渠道市场市占率分别为5.95%、4.72%、4.44%,汽车板材分销市场占有率分别为11.44%、9.08%、8.54%。同口径测算,2022年鞍钢此次合并7家钢加中心(以下简称“SSC”)合计加工出货量为72万吨,分销渠道市场占有率约为3.4%,汽车板材市场占有率约为6.54%。宝钢、福然德、首钢、SSC汽车钢市场占有率合计18.51%。根据美国贝恩对市场结构划分,该市场属于低集中性竞争市场,市场集中度偏低,无绝对龙头期望业,特别是汽车钢材物流领域,小型企业较多,其加工能力、资金实力、信息化程度较低,难以满足现代物流的高效率需求,行业整合预期强。

图:汽车用钢不同钢材占比

二、从行业盈利看:盈利空间面临挤压,资源整合需求迫切。

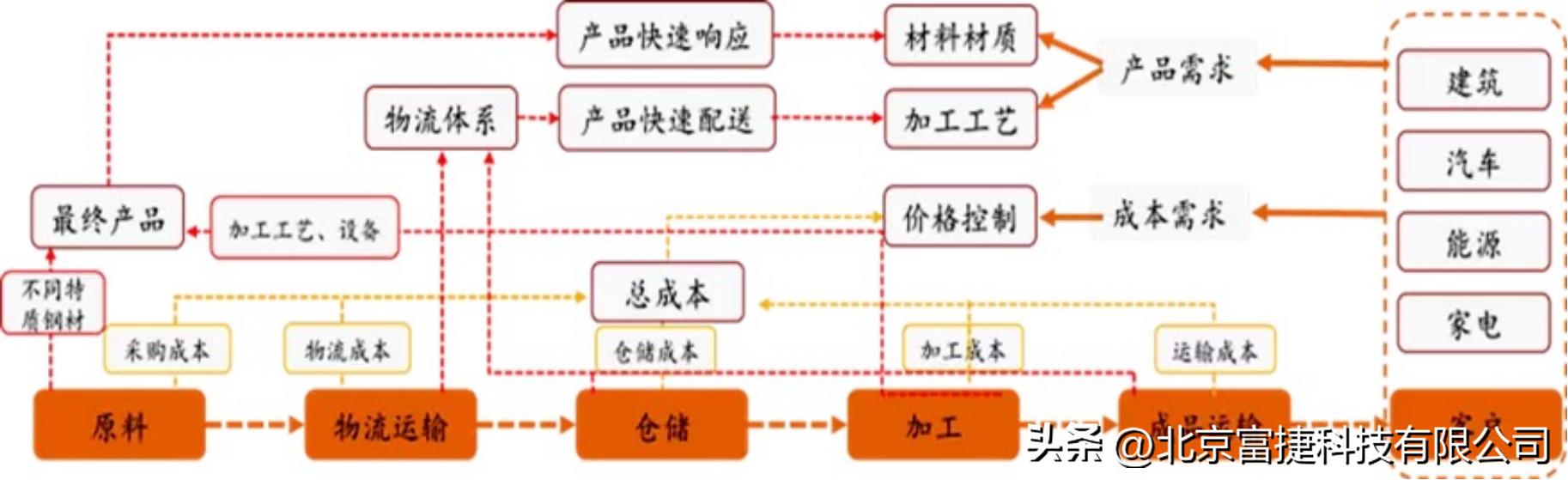

钢材加工环节位于钢铁产业链的最下游,承担着客户最后一公里服务,是钢材创造增值服务的重要一环。但是由于加工工序固化、加工业务同质化较为严重,加剧行业竞争,如何提高产品附加值,增强规模效益是钢加企业提升盈利空间必须面对的迫切问题。同时钢加企业作为采用JIT生产模式主机厂的材料供应商,必须与主机厂生产计划、产品需求、物流体系等保持高度协同,因此在不确定环境下的敏捷经营能力是钢材加工企业的核心竞争要素之一,是降低仓储成本,增强客户黏性,稳定获利渠道的必然要求。

基于降本增效与敏捷经营的客观要求,钢加企业纷纷尝试产能和营销系统的资源整合。首钢钢加中心通过业务重组,实现统一集采,集中排产,质量控制水平和产能利用率大幅提高;通过设立区域销售公司,整合营销体系,有效避免各个钢加中心独立经营导致仓储、产能、物流等资源的浪费,有效降低了运营成本,逐步打造形成了一体化经营的规模优势和协同优势。

图:钢材加工业务链分析

三、从行业瓶颈看:关键要素投入不足,制约钢加行业发展。

钢铁工业产业链长,规模效应突出,大型钢铁集团往往将资源集中在业务产值贡献高、利润占比大的上游环节,钢厂系钢加中心往往作为分销渠道,业务核心还是如何更好地拉动钢厂出货,钢材采购过渡依赖集团内部供应。

从钢加细分行业来看,钢材加工业是重资产和技术引领行业,资金密集型、技术密集型特点较为突出,往往上马新的生产线面临较长的投资回收期,而形成面向不同应用场景的技术能力则需要更长的时间储备。如何解决短期快速盈利和长期健康发展的问题,是钢厂系钢加中心首要抉择的战略命题。金属流通协会板材加工分会孙旭东秘书长指出,钢材加工企业普遍存在资金、人力、技术、设备投入相对不足的问题,长期以来内部资源未能很好的调用,以成为制约钢厂系钢加中心发展的重要原因。

反观在中国市场快速成长的外资公司和合资企业,由于国际资本深谙钢加工业技术引领的重要性,不断优化升级装备、加强科技研发投入、引进高层次管理人才,进而在低价同质化的激烈竞争中,表现出较强的发展韧性和发展态势。

四、从行业下游看:汽车钢加景气度高,资本估值较上游高。

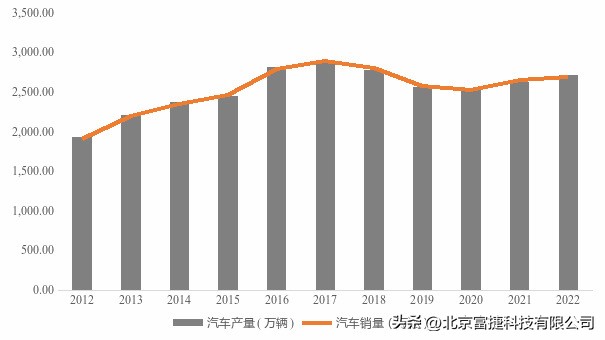

近十年来我国汽车行业虽然取得高速发展,但据公安部交管局统计数据,截止到2022年底全国汽车保有总量为4.17亿辆。同时,根据国家统计局2022年末全国总人口141175万人测算,截至2022年底每千人汽车平均保有量约为295辆。美国这一数据为837辆,日本为629辆,我国人均汽车保有量与发达国家相比差距较大,仍处于较低水平。未来随着我国居民人均可支配收入不断提高以及我国城镇化进度持续深化,在我国人均汽车保有量将逐步向发达国家靠拢,我国汽车行业发展空间十分广阔。

图:2012-2022年我国汽车产销量

同时受汽车工业的快速发展加快产品迭代和并产生新的需求,我国汽车钢加工业将持续分享汽车行业快速发展的红利,在车身循环利用、汽车新材料加工工艺等方面具备资本市场对汽车钢加工业保持积极的乐观预期,行业景气值较高。从2022年同类上市公司市盈率来看,相比产业上游钢铁企业,钢加企业普遍保持较高的市场估值,展现出极高的发展前景。