长城明爱传承终身寿险,是一款能满足大多数人想象的产品:不仅股东实力过硬,产品本身也实力过硬。

目录

- 产品介绍

- 隐藏特点

- 在终身寿险中属于什么水平?

- 公司介绍

- 投保指导建议

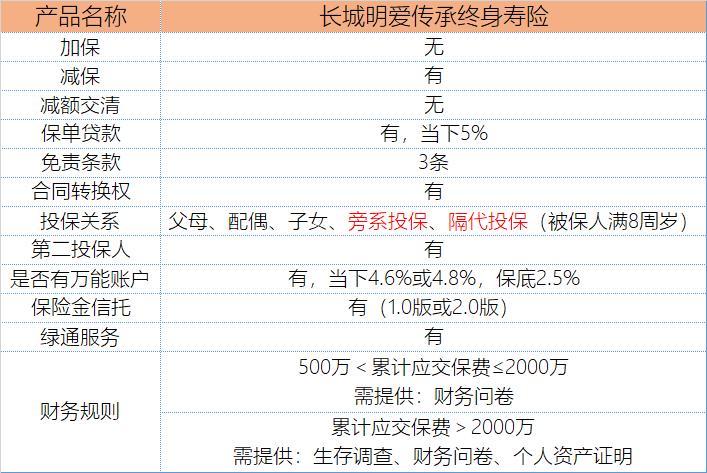

1、产品介绍

长城明爱传承终身寿,是一款保额以3.5%递增的增额寿险。因为它的公司背景和中长期的投入产出比,被市场所追捧。

说明:

①明爱传承,有2项保障责任:身故/全残和航空意外身故/全残。

②明爱传承,共涉及3笔钱,即:现价(退保能拿出来的钱)、身故金和航空意外身故金。

举个例子:

30岁李女士,选择5万*10年交的方案,50岁时现价是:85.2万,身故金是85.2万,航空意外身故金是50万。

如果50岁时急需用钱,可*款贷**可退保,*款贷**的话,能贷出60万+;若想全额退保,退出来的钱是85.2万,若发生身故,赔80万理赔款;若因航空意外身故,赔135.2万(85.2万+50万)理赔款。

2、隐藏特点

明爱传承,还有一些隐藏的亮点,宣开剖析给你们看:

说明:

①减保写入合同,保单生效5年后,经长城同意后,可申请减保,折算后为:每年可退保现价的20%。

举个例子:

李女士50岁时,要用钱,在不考虑*款贷**的前提下。操作部分退保,可退出16.9万=85.2万*20%。若需用到的钱大于16.9万,就只能全额退保了。

如果你担心未来不确定要退多少钱,又不想要全额退保。宣开建议,可以分成多单投保,如:2单2.5万*10年交,或1单2万*10年交+1单3万*10年交。

②合同转换权,是指:第2~10个保单年度内申请,经长城同意后,可转换成指定的终身寿险。这是一个反悔权。

③有隔代投保和旁系投保:祖父母/外祖父母可给孙子女投保,兄弟姐妹之间也可投保。

④ 保险金信托 ,总保费≥100万,可对接万向信托;总保费≥300万,可对接五矿信托;总保费≥500万,可对接北京信托。三家信托分别有1.0版和2.0版。

⑤高额保费,需要提交财务问卷等资料,不过都比较简单;

⑥ 中长期现价最高 ,第3部分详细解说。

3、 在终身寿险中属于什么水平?

经过做大量的测算后发现: 在10年期交的终身寿险中,明爱传承是非常有竞争力的。

还是以30岁女性,5万*10年交,分别测算现价和身故金。红色加粗字体是同年度最高的。

(1)现价:

说明:

①前15年,明爱传承终身寿的特色是:现价比较低。适用于 离婚或债务的资产保全 ,在资产分割或偿还时,付一半的现价给对方,即可保留下这份保单;

② 从第16年至终身,现价高于其它的终身寿险 。适合有长期财务规划的人群,比如说:教育金、资产传承和养老补充等。

(2)身故金

说明:

①前11年,身故金相同,都是已交保费;

②从第12~18年,君康金生金世和中华尊,并列最高,都是80万;

③从第19年~终身,一直是明爱传承最高。 明爱传承用来做资产传承,是最好的选择。

4、公司介绍

长城人寿保险股份有限公司,2005年成立, 注册资本金55.31亿 ,总部位于北京。目前,在全国有13家省级分公司,230多家分支机构,公司总资产超过600亿元。 综合偿付能力充足率为150.52%,风险综合评级连续7个季度获评“A类”。

控股股东 是:北京金融街投资(集团)有限公司,它成立于1992年4月, 是北京市西城区国资委所属的国有大型综合投资公司 ,总资产2600亿元。股东实力很强。

5、投保指导建议

教育金、养老补充和资产传承,几乎是每一个人都会面临的问题。

准备时,可使用的金融工具有很多。它们各有各的优势,但能做到 强制储蓄、锁定终身的利率,保全保息的 ,只有终身寿这一个工具。

况且,从合同订立时就清楚的知道:未来的某个时间点,能拿回多少钱。

如果打算10年交,长城明爱传承终身寿险,是你最好的选择。

若打算选择其它的缴费期间,如:一次*交性**、3年交、5年交,不建议选择这款终身寿险了。具体要选哪一款,欢迎来撩宣开哟~

- End -

10年期交,中长期财务规划中的佼佼者~

更多问题,请移步至公众号“宣开保”~