撰文|边露 编辑|韩蕾

上海家化(600315.SH)过去7年中第四任执行长潘秋生和他的管理团队刚刚拿到了董事会授予的限制性激励股票。这笔627.1万股股权账面价值1.32亿元,当前的市值达到了近2.5亿。

今年4月上任的潘秋生由控股股东平安集团从美泰全球副总裁兼中国区总经理的任上引进,曾担任欧莱雅集团大众化妆品部中国商务总经理及亚太区商务总经理。潘秋生上任后半年后的最重要工作看起来就是与股东达成了这项股权激励计划。

这项计划从明年开始到2023年,激励对象多达139人,授予的限制性票数量为869万股,约占公司股本总额6.71亿股的1.29%。其中,首次授予经调整后为627.1万股,价格为19.57元/股。

在这份计划中,潘秋生个人的获授股票数量为60万股,比他的前任张东方女士获得的152万股相比少了不少。但《蓝筹企业评论》注意到,张东方在2017-19年的任期时间里没有一次完成考核指标。

因为在潘秋生上任的公报信息中没有披露他的个人年薪,对比前任张东方510万年薪,《蓝筹企业评论》倾向于相信潘秋生以一个相对低的股权比例换取更高的年薪,同时,最重要的,他争取到了一个相对低得多的考核指标。

对于投资者而言非常需要搞清楚这项新激励计划的目标到底是什么?

上海家化作为仅存的“国产”日化品牌,2011年被中国最大的金融企业平安集团从上海国资委手中收购。两年后创始董事长葛文耀无法与股东“平安共事”而黯然退休。

随后,股东平安开始了独自经营上海家化的“悲情历史”,7年时间三次合计超百亿拿下了过半股权。在实现绝对控股的情况下接连换上了三位CEO。令人唏嘘的是,股价从2011年11月底的35元至今,起起伏伏仍然回到了40元(12月4日)。平安管理层曾多次对外表明长期看好日化行业前景,对上海家化的投资将长期持有。

把上海家化视为平安金融集团业务组成部分的看法一直主导了上海家化管理层的变动和考核。

对比前后三份股权激励计划,《蓝筹企业评论》发现,潘秋生的方案在解除限售的业绩考核指标上获得了大幅调降。

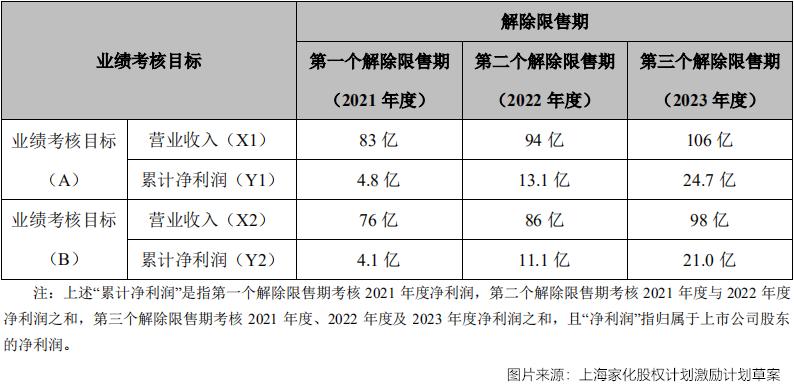

根据新股权激励计划,在最后一个考核期(2023年),上海家化将实现百亿营收、10%以上的净利率。而百亿营收的目标实际上是潘秋生的前任张东方原来预计于今年完成的业绩目标。

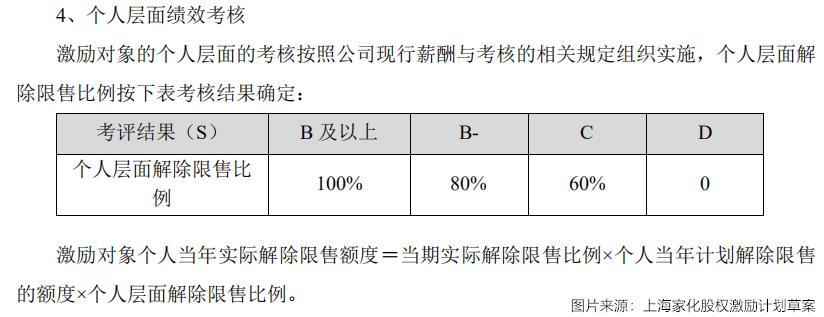

对于解除限售的条件,股权激励计划中分为公司和个人两个层面进行多维度业绩考核要求。

从公司层面来看,将2019年业绩视为2021年同比基准,照此计算:在业绩目标上限(A)中,2021年-2023年上海家化营收增速将分别达到9.25%、13.25%及12.76%,净利润增速将分别达到-13.82%、72.91%及39.75%,净利率将分别达到5.78%、8.82%及10.94%。

在业绩目标下限(B)中,2021年-2023年上海家化营收增速将分别达到0.04%、13.16%及13.95%,净利润增速将分别达到-26.39%、70.73%及41.43%,净利率将分别达到5.39%、8.14%及10.10%。

单看设定的各项盈利指标,可能无法直观感受到实现考核的难易程度,但将其放在同行中进行对比便清晰许多。

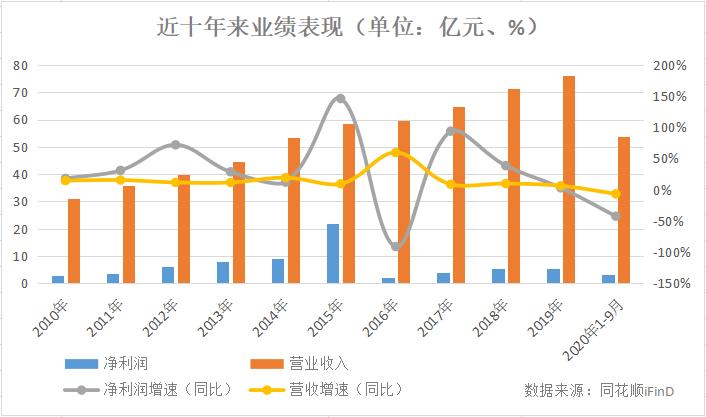

由于上海家化的业绩考核期并未包括2020年,对比时除去2020年疫情因素影响,2017年-2019年,珀莱雅营业收入、净利润的年复合增长率分别达到32.37%、39.83%,平均净利率为12%;同期丸美股份营业收入、净利润的年复合增长率分别为15.42%、28.48%,平均净利率为26%。

也就是说,上海家化斥巨资推出股权激励三年后想要达成的业绩标准,还不如珀莱雅、丸美股份一年前的业绩增速和净利率水平,盈利能力依然处于同行较低水平。

从激励计划的前后变化可以看出股东平安的思路已经从“高激励、高目标、严考核”向“高激励、低目标、严考核”转变,意味着股东平安承认了过高的期待与上海家化表现出的能力之间的确存在差距。

资本市场的反应更能说明问题。今年,上海家化的市值已经被最初市值不到50亿元的珀莱雅(603605.SH)所赶超。截至2020年12月4日收盘,珀莱雅的市值为334亿元,上海家化的市值为265.4亿元,之间差距已经拉大至68.6亿元。

更令人沮丧的是,在上海家化发布更换董事长的公告之后,其股价一改往日下跌颓势,连拉两个涨停板,涨幅曾一度高达107.59%。但在股权激励计划推出后,公司股价便开始回调,截至12月4日收盘,距最高点已跌去近13元,降幅达24.64%。

平安和它的上海家化还在努力,让品牌焕发活力,让产品赢得消费者,让投资求得回报。只不过,据《蓝筹企业评论》所知,市场对于平安的“高薪职业经理人文化”是不是会在上海家化的投资中最终碰壁开始了新的议论——一个企业如果丢失了“企业家精神”,什么激励都是失效的。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论(ID:bluechip808)