随着人口出生率下降,听说对某些地区幼儿园招生等都已经造成了一定的影响,对童装等公司的影响如何?我们今天就通过一家2022年8月才上市的儿童服饰类上市公司看一看。

北京嘉曼服饰股份有限公司(股票简称:嘉曼服饰)是一家中高端童装运营企业,业务涵盖童装的研发设计、品牌运营与推广、直营与加盟销售等核心业务环节。嘉曼服饰构建有线上与线下、直营与加盟的多元化全渠道销售模式,在全国主要城市的各大商业中心,共开设有数百家童装专柜及专卖店,同时,在唯品会、天猫、京东等国内知名电商平台上开设了几十家线上店铺。

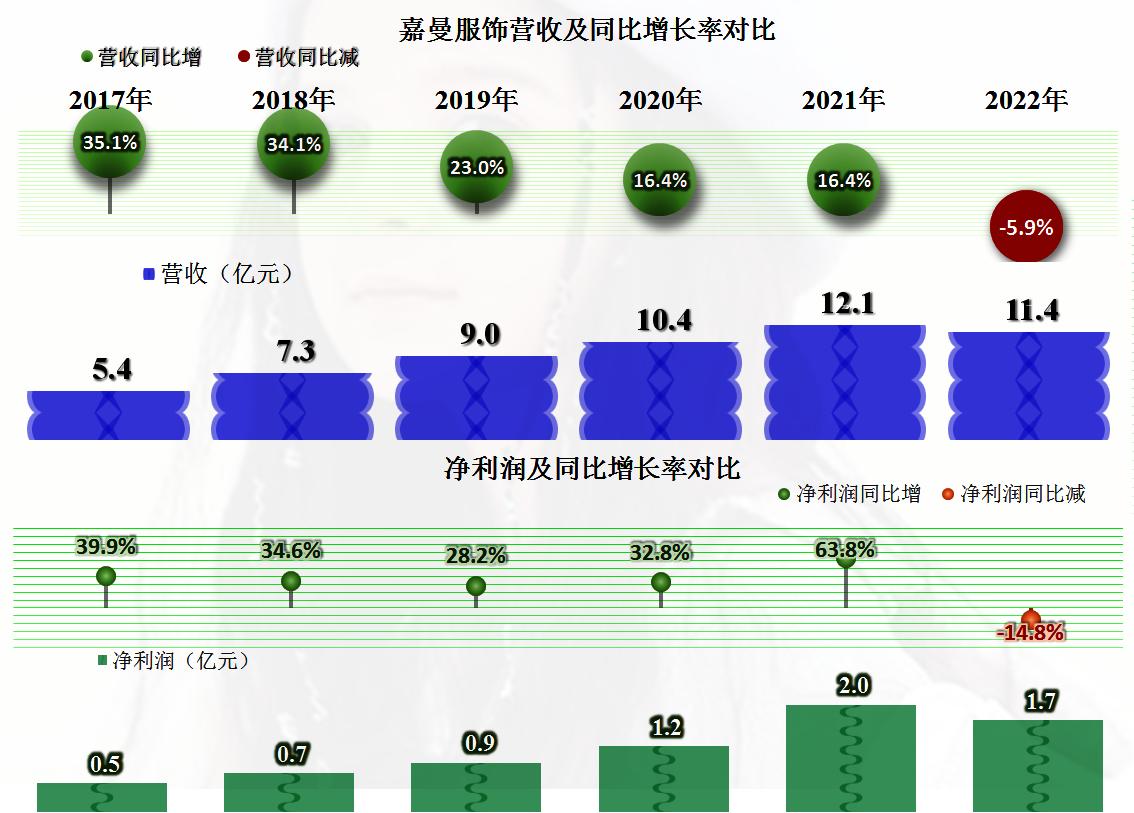

2022年,嘉曼服饰营收同比增长了5.9%,净利润下跌了14.8%。上市的首年,嘉曼服饰就无奈地遇上了营收和净利润双降的尴尬局面。

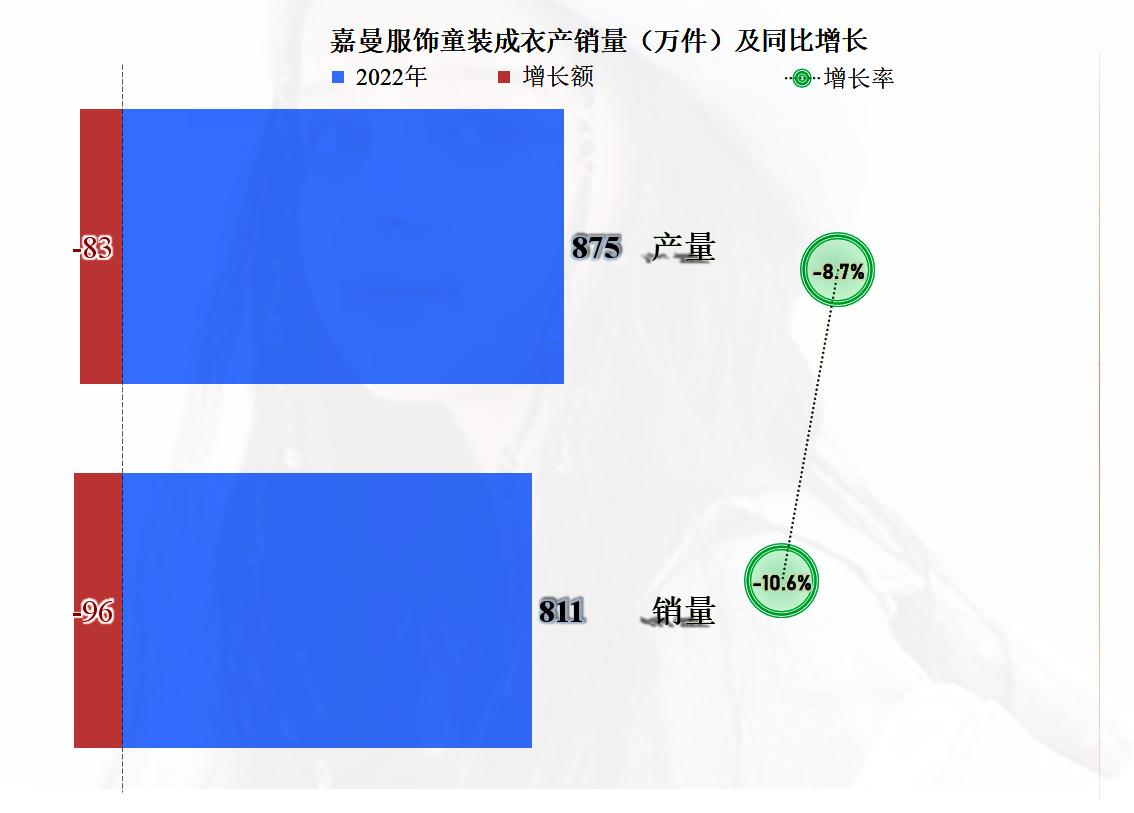

其童装成衣的产销量都比营收的下跌幅度大,看样子平均产品价格还略有上涨;销量下降说明库存增长,市场需求低迷。

嘉曼服饰的产品基本上全是童装,我们就不分产品来看了,直接看一下他们分地区的销售情况。

除了电商业务略有增长以外,其他线下的市场全部迎来了下跌,中南和西南市场的下跌超过三成,下跌最小的华东市场也跌去了15%。

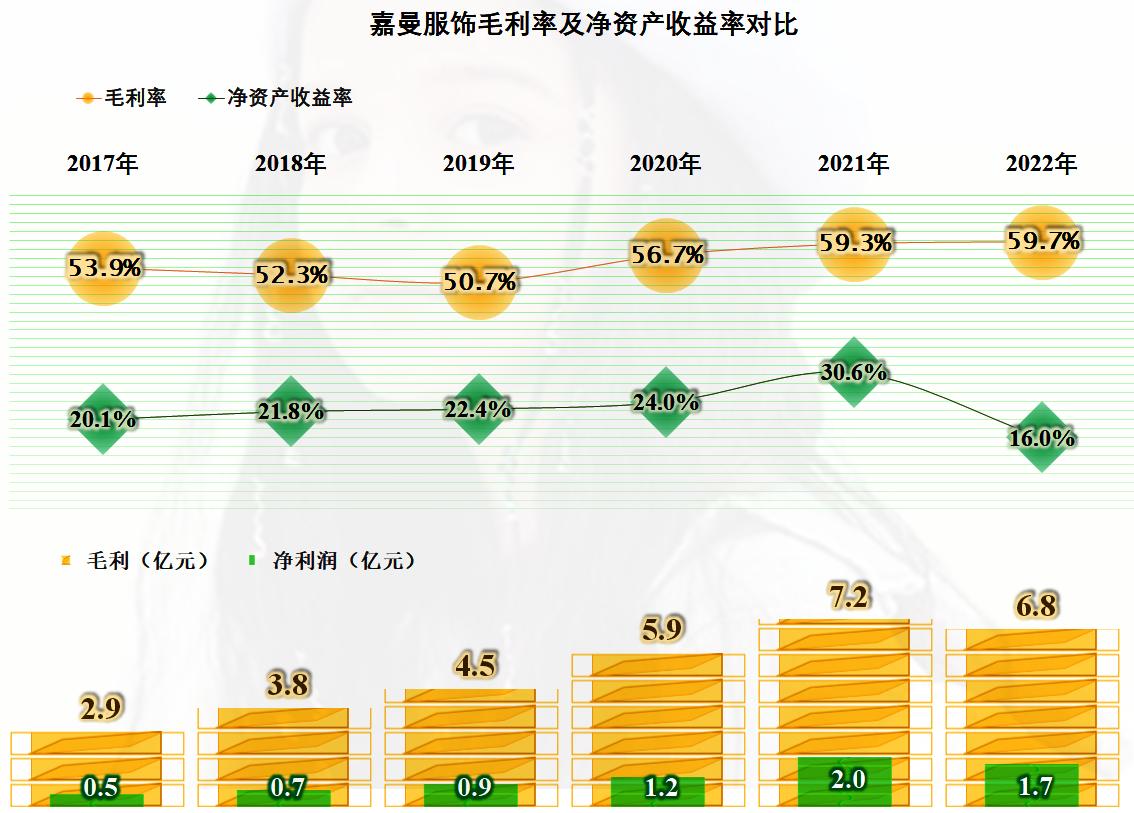

毛利率不降反升,当然升的幅度比较小。或许,他们意识到降价可能也不一定就能抢占更多的市场,索性借着新上市,知名度提升,来一个逆操作,因为这样,也可以提升盈利,或者说减缓利润下跌的幅度。

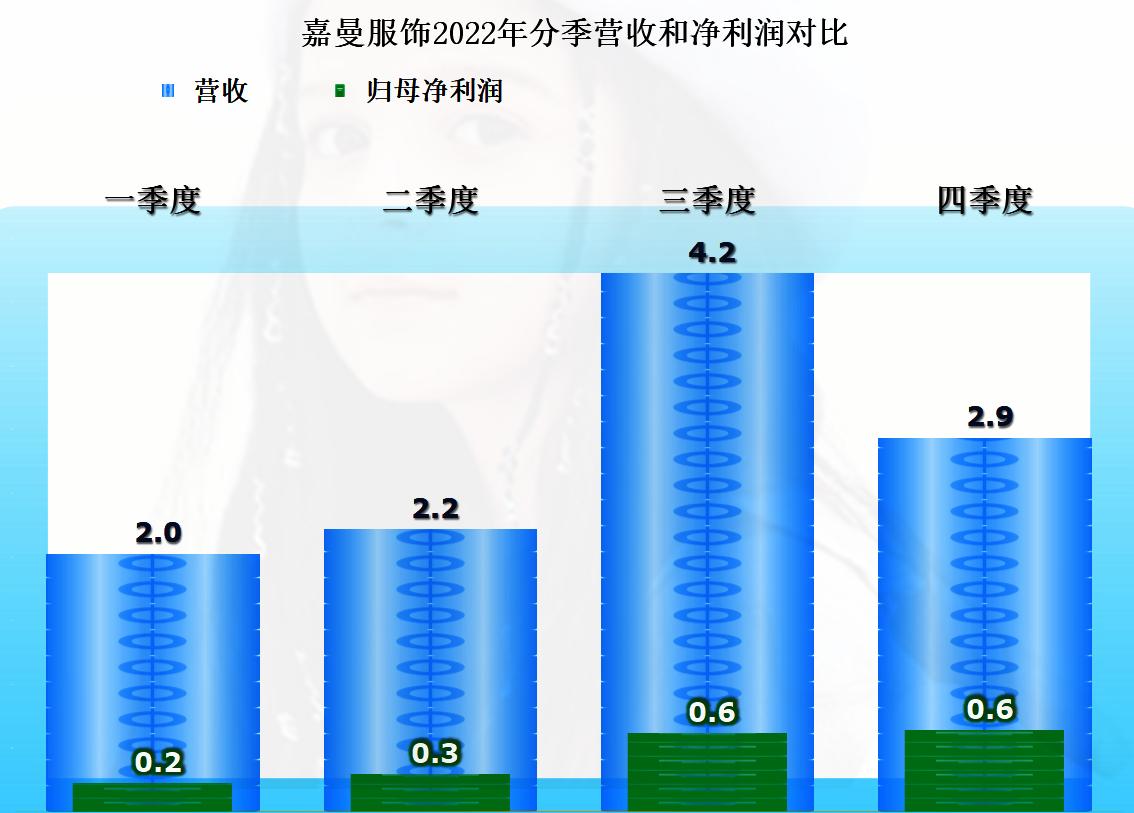

分季度来看,营收和净利润在下半年还是比上半年更好一些,由于服装行业都有一定的季节性影响因素,仅仅只有一年的可对比数据,我们也不好胡乱猜测。

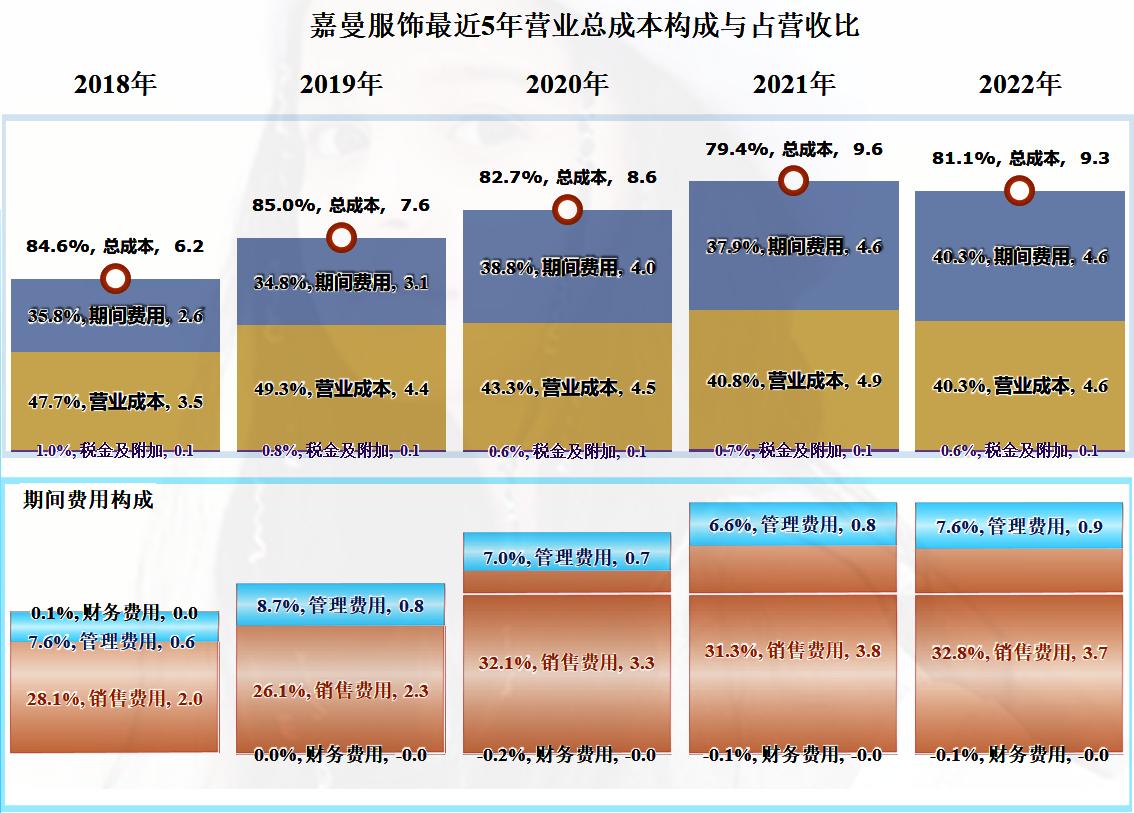

期间费用基本持平,但是,营收下降,期间费用占营收比上升了两个多百分点,抵消掉毛利率上升的影响后,总成本占营收比还是上升了1.7个百分点。不过,其近两成的主营业务盈利空间其实是不错的,关键是,怎么在萎缩中的市场保持住毛利率不出现大幅下降,可能是其在后续经营中就要面对的问题。

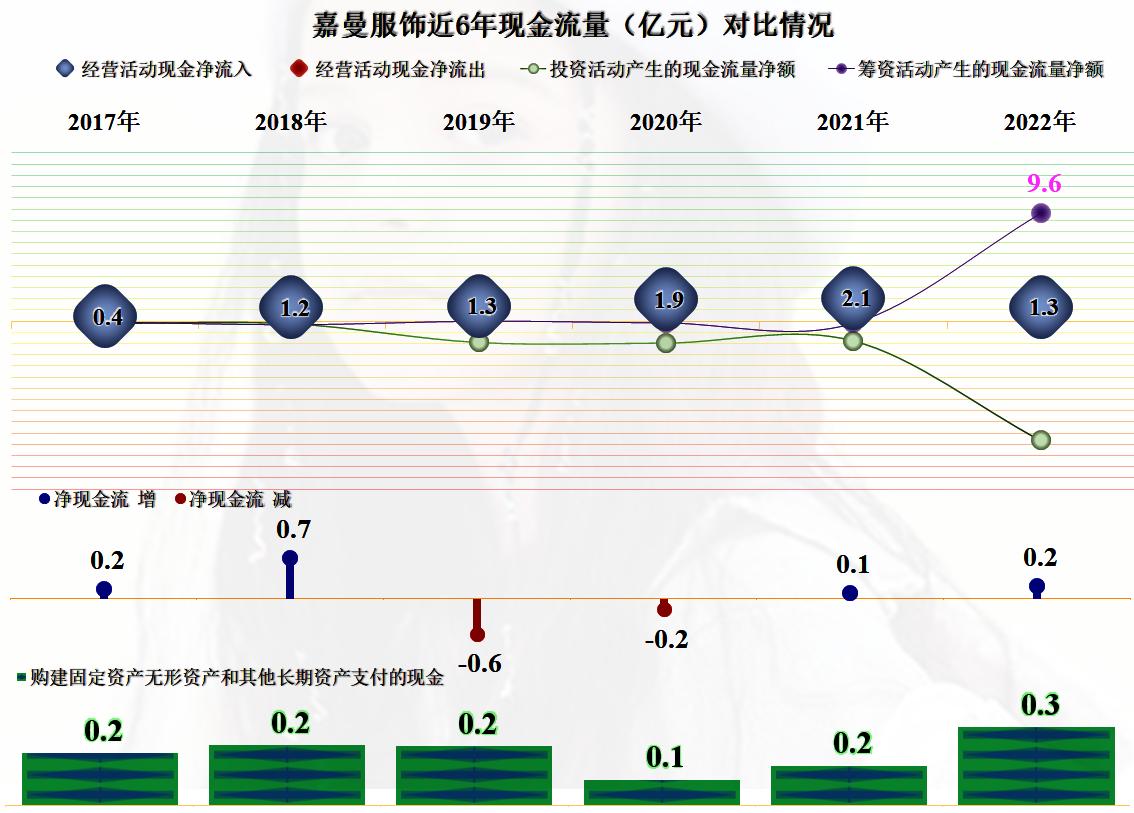

其现金流量的表现还是不错的,经营活动的净现金流近五年至少都有上亿元的净流入,2022年同比略有下降,但仍然达到1.3亿元的规模,算表现较好的了。嘉曼服饰的固定资产类投资规模不大,加上2022年融资规模较大,其偿债能力方面表现很好,现金及现金等价物都是总负债的数倍,我们就省掉这方面的细节,只把前面提到的存货的情况说一说。

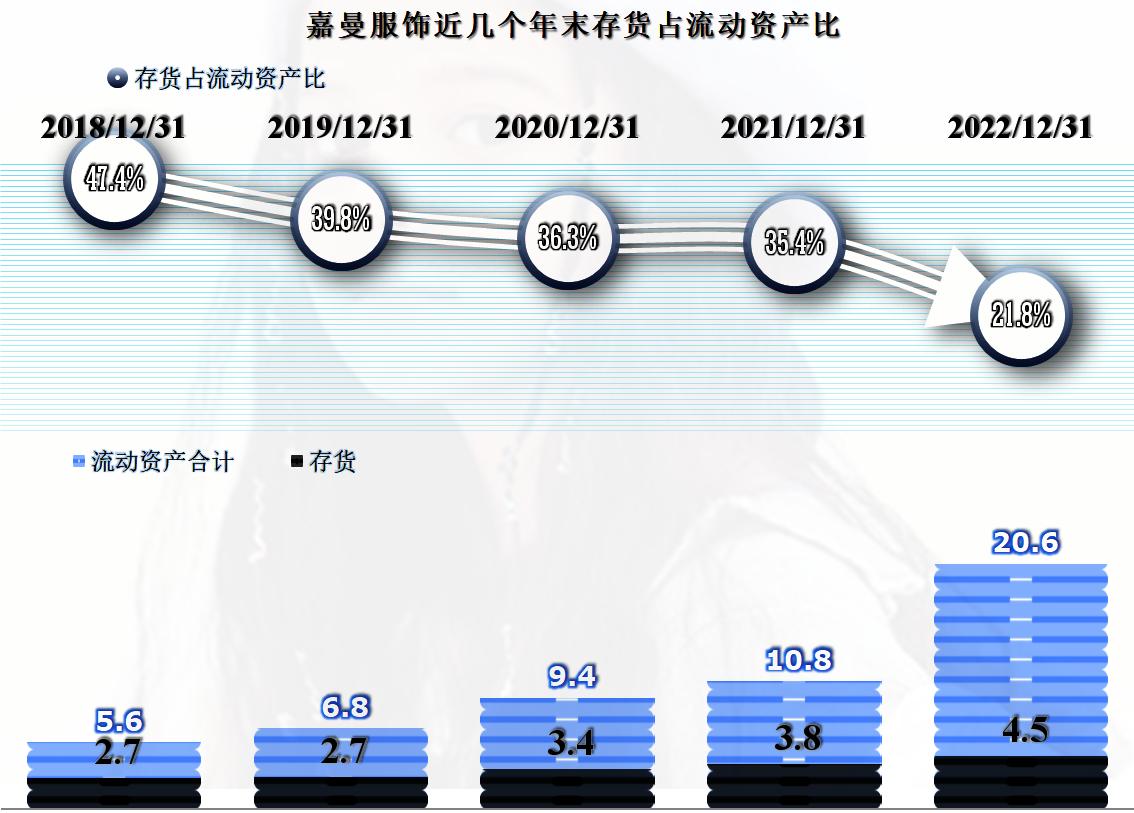

近三年来,其存货的规模都在上升,特别是2022年,存货的规模接近年销售收入的四成左右,显然不能算低了。

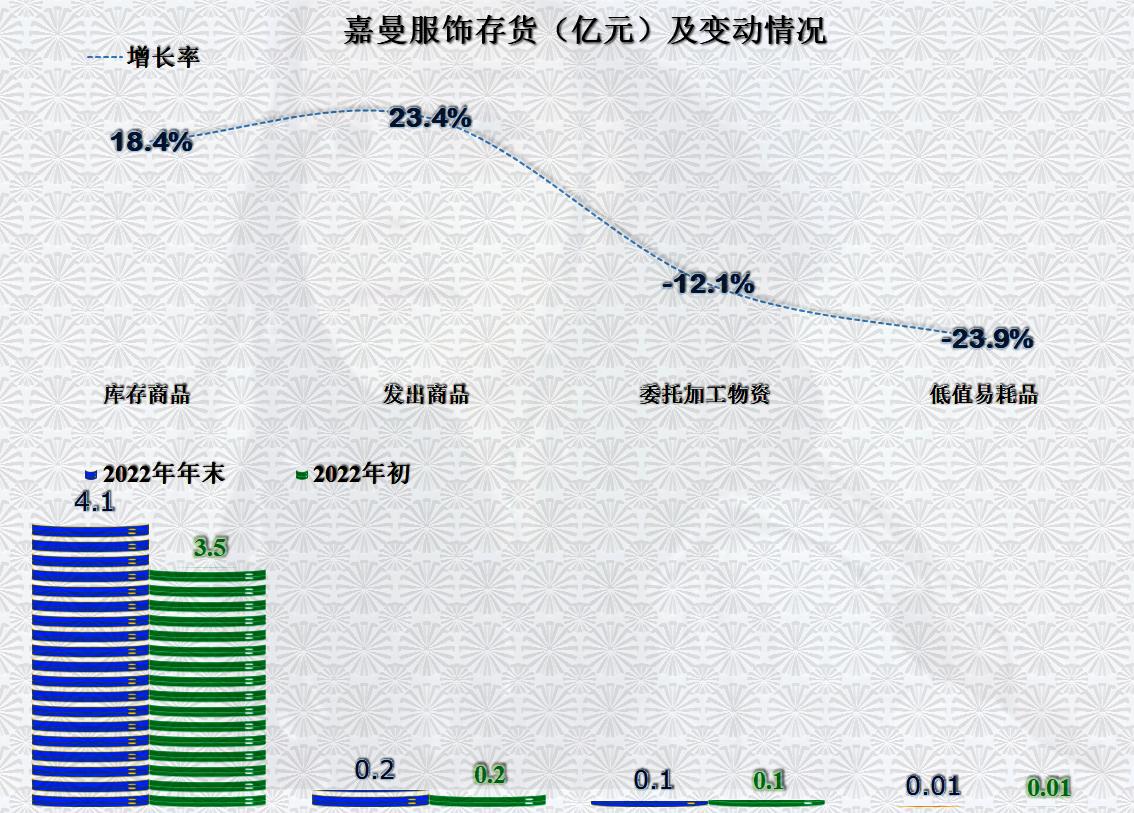

分明细来看,主要增长的就是库存商品,其他存货的变化幅度虽然较大,但却因为金额太小而影响有限。我们没有看到他们有“原材料”,而是有“委托加工物资”。

难道嘉曼服饰在服装行业也在搞模式创新,和手机厂商们的玩法一样,只负责品牌运作和设计等,生产都外包了?确实是,查询相关信息,他们真是不负责生产的。

人口的变化,会对整个市场带来一系列变化,服装不可避免地会受到影响,童装可能是首当其冲的。

声明:以上为个人分析,不构成对任何人的投资建议!

#嘉曼服饰# #水孩儿#