“3060双碳”,未来39年可能被资金反复追逐的概念。

凯赛生物如何以生物制造助力“碳中和”。

“凯赛生物的生物基戊二胺使用可再生生物质为原材料,产品中可再生碳含量为100%,系列生物基聚酰胺中可再生碳含量高达45%~100%。以戊二胺为原料生产的单位生物基聚酰胺56的碳排放比传统尼龙6和尼龙66减少一半以上。”

按照公司的以上表述,目前碳的关键在戊二胺。

“凯赛(乌苏)年产5万吨生物基戊二胺及年产10万吨生物基聚酰胺生产线经过调试,计划于本周末开始投料生产,首批正式生产的生物基戊二胺预计于6月底产出,后续的生物基聚酰胺连续聚合和间歇聚合工段将随着生物基戊二胺的产出同时接续开启,生产不同品种和不同规格的生物基聚酰胺产品。”

“公司乌苏项目已经如期投产,首批正式生产的生物基戊二胺已经产出。”

按照公司的以上表述,戊二胺已经于2021年6月顺利投产。

所以,2021年,公司的“碳中和”由概念转为现实。

回顾2020年的业绩,97.95%的贡献来自长链二元酸系列产品。

而生物基聚酰胺及其单体生物基戊二胺由于是研发活动或试生产中产生,在实现销售时以实际销售金额相应冲减研发费用和在建工程,未体现在主营业务收入中。

有贡献,销售收入在千万级别,仍和长链二元酸不是一个量级。

有贡献,说明下游应用的开发工作比较顺利。

有应用,才有碳中和的价值。

这点很重要。

回归正题,本文是读股笔记,是对认识凯赛生物的思考过程的记录。

考察凯赛的角度相对简单,试图回答一个问题,

公司到底怎么样。

一、公司做什么

公司致力于生物制造的商业化。

目前,商业化产品主要聚焦聚酰胺产业链,包括为生物基聚酰胺及其单体生物法长链二元酸和生物基戊二胺。

1、 生物基聚酰胺单体

1) 生物法长链二元酸系列产品

公司突破了生物法长链二元酸的产业化技术瓶颈,于2003 年首次生产出聚合级的高品质长链二元酸,并把产品种类扩展到 DC9-DC18 各种链长的产品。随后公司生物法长链二元酸产品逐渐替代市场上化学法生产的 DC12 用于特种尼龙的生产,并培育新的下游应用和客户。至2016 年,公司成为全球长链二元酸产品的主导供应商,与杜邦Dupont、艾曼斯EMS-GRIVORY、赢创、诺和诺德、成都万里等国内外知名企业建立了良好的商务合作关系。2018 年公司生物法长链二元酸被工信部评为制造业单项冠军产品(工信部联产业函〔2018〕397 号)。

长链二元酸(LCDA)通常是指碳链上含有十个以上碳原子的脂肪族二元羧酸,不同数量碳原子的二元酸下游用途有一定区别:

(1)DC10(十碳的癸二酸)

癸二酸下游应用广泛,主要用来制取癸二酸的酯类,其酯类用途广泛,如癸二酸二丁酯、癸二酸二辛酯、癸二酸二异辛酯,这些酯类可作塑料、耐寒橡胶的增塑剂;也可用作生产聚酰胺的原料,例如 PA510、PA1010、PA610 等;此外还可制取聚氨酯、醇酸树脂,用于合成润滑油、润滑油添加剂以及香料、涂料、化妆品等,还可用于医药行业以及电容器电解液生产。

癸二酸的传统生产方式为蓖麻油水解裂解制取,全球约 11 万吨的市场规模。

公司生物法癸二酸样品已经过下游客户验证,在产品质量上与化学法产品相比具有明显优势。

公司募投项目之一40000 吨/年生物法癸二酸建设项目已经在凯赛太原生产基地开始建设,计划于 2022 年上半年建成投产,建成后将竞争癸二酸市场。

(2)DC12(十二碳的月桂二酸)

可用于制备聚酰胺 612、高级香料、高档润滑油、高档防锈剂、高级粉末涂料、热熔胶、合成纤维以及其他聚合物。

在市场竞争中,以英威达为代表的传统化学法长链二元酸(以 DC12 月桂二酸等为主)自 2015 年底开始逐步退出市场。以生物制造方法生产的长链二元酸系列产品由于经济性及绿色环保优势突出,逐步主导市场。

(3)DC13

主要做麝香T、热熔胶等用途。

(4)DC18

产品与国际知名医药企业合作,助力其研发生产新一代降糖药物。

长链二元酸逐渐在合成医药中间体等方面显露出特殊作用和广阔用途。

此外,公司还有混合长链二元酸产品,主要用于防锈领域。

2020 年,公司长链二元酸年产能7.5 万吨,生产线位于凯赛金乡和乌苏技术。销售量 43,138.98 吨,国际和国内销售量约各占一半。随着长链尼龙等产品的进一步推广,长链二元酸的市场规模有望进一步扩大。

公司生物法长链二元酸系列产品的市场规模有望不断扩大。

通过不断研发改进工艺,提升产品竞争力,为市场日益增加的新材料需求提供更多可能,如十三碳二元酸的推出使得麝香 T的生产成本有效降低,市场规模有效扩张,带动该行业发展。

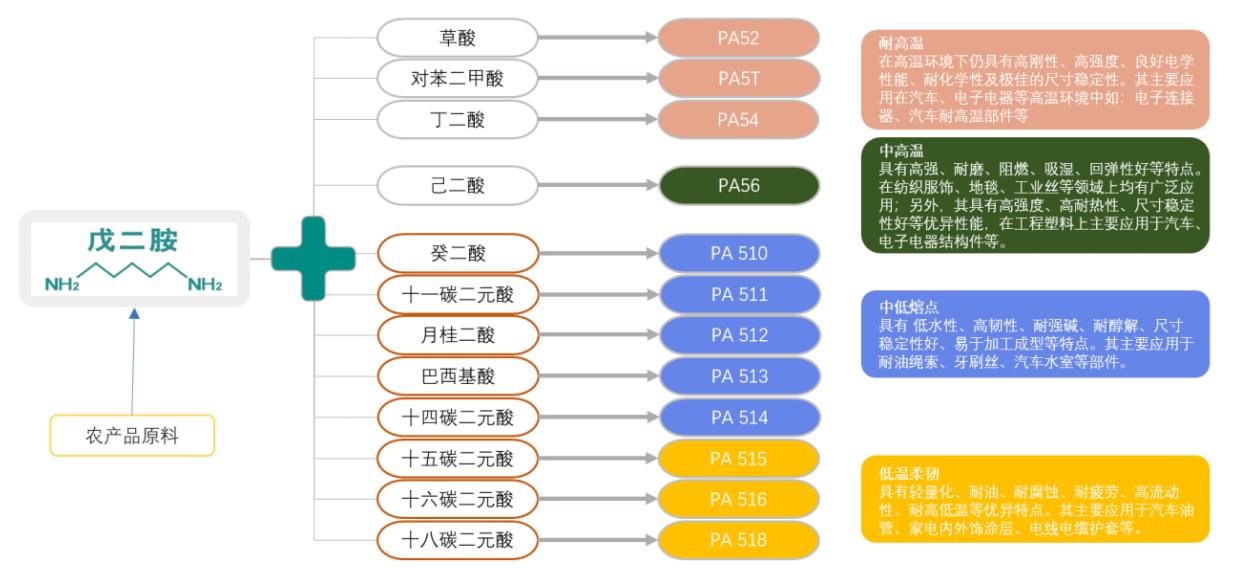

2)生物基戊二胺

戊二胺是一种重要的平台化合物。截止目前尚未见到化学法生产戊二胺的产业化报道。公司经过近十年的研发,利用合成生物学技术,从多个角度解决戊二胺发酵过程中的产物抑制、产品稳定性、纯化工艺等技术瓶颈,于 2014 年通过中试,并以此为原料生产出生物基聚酰胺中试样品。公司的生物基戊二胺实验性产品经下游国际客户验证,已用于汽车表面漆涂料,该应用获得欧洲新材料大奖(ECS Innovation Award)。

公司生物基戊二胺的主要用途是与二元酸聚合生产生物基聚酰胺,部分提供给下游客户进行应用开发,能够帮助其新型的下游产品(如戊二胺合成五甲基二异氰酸酯(PDI)再进一步合成新型生物基涂料、聚酰胺热熔胶、环氧固化剂等)拓展更广阔的市场空间。公司生物基戊二胺产品的规模化生产有望解决国内双单体聚酰胺行业(例如尼龙 66)核心原材料依赖进口的瓶颈难题,为市场、客户提供来源于可再生生物质原料的新型“生物制造”新材料。

生物基戊二胺,年产能 5 万吨,生产线位于乌苏材料,已于 2021 年中期开始投产。

2、 生物基聚酰胺

传统化学法生产缩聚型聚酰胺过程中,生产单体原料为二元酸和二元胺,全球缩聚型聚酰胺市场生产过程使用的二元胺以己二胺(己二腈加氢反应得到)为主。而二元酸可以选择的种类较多。聚酰胺所呈现的多样性大都由所使用的二元酸决定,例如聚酰胺 66 使用己二酸、聚酰胺 610使用 DC10(癸二酸)、聚酰胺 612 使用 DC12(月桂二酸)。

公司基于自产的生物基戊二胺与不同二元酸缩聚得到生物基聚酰胺系列产品,例如 PA56 和PA5X。

PA56,具有高强、耐磨、阻燃、吸湿、回弹性好等特点,在特定应用领域中具有一定的性能优势,可广泛运用于纺织服饰、地毯、工业丝等领域,公司已经与纺丝、布料、地毯企业合作开发出了PA56 的民用丝、地毯丝、工业丝等一系列产品,PA56 产品在纺织领域拥有广泛的应用前景。作为全球最大的纺织品制造国,我国有着庞大的纺织业市场,公司抓住市场机遇,开发满足迎合客户需求的产品。

PA56 和 PA66 分别具有不同的材料属性,下游客户根据两种材料的特性进行针对性应用,不存在绝对的优势或劣势。

PA56将与PA66共同参与聚酰胺千亿级市场。

具体来看,

(1) 在纺丝服装方面,

生物基聚酰胺已经在运动服装、工装、无缝内衣、袜类、地毯等领域已开始小批量试用并逐渐提升认可度。

PA56 具备聚酰胺基本的强度高、耐磨性好等特点。PA66与 PA56 两个基础产品都可用于纺织、扎带等领域。与 PA66相比,PA56 具有吸湿性好、氧指数高、低温染色性等特点,

这些特点成为 PA56 及系列“泰纶”(公司依托生物基聚酰胺产品打造应用于纺织领域的产品并命名为“泰纶”)产品应用于纺丝服装领域的优势。公司“泰纶”系列产品具有高强、耐磨、阻燃、吸湿、回弹性好等特点,可广泛运用于纺织服饰、地毯、工业丝等领域。泰纶在阻燃、吸湿排汗、染色能力等方面都有一定优势,在服装、箱包、地毯、工装等下游产业中都具备替代传统尼龙化纤等原料的潜力。

“泰纶”也被评选为 2017 年中国国际纺织纱线(春夏)展览会“最受关注纤维产品”,连续两年入选“中国纤维流行趋势”。

公司泰纶®细旦生物基聚酰胺 56纤维成功入选中国纤维流行趋势 2021/2022,是权威机构对凯赛生物基产品的高度认可。

公司通过生物基材料对聚酯纤维进行改性,成功开发出了具有超仿棉性能的聚酯酰胺纤维产品。

(2)一般工程材料方面,

PA56与 PA66的吸湿性,在某些工程材料领域会成为缺点,在工程材料领域的应用一般都需要经过改性。目前,在扎带、隔热条、汽车零部件、家用电器、手机等产品应用开发已经取得实质性进展。

应用于工程材料的产品命名为“ECOPENT”, “ECOPENT”系列产品以其高强度、高耐热性、尺寸稳定性好等优异性能,使其可在工程塑料领域应用于汽车、电子电器结构件等。公司的生物基聚酰胺产品在工程材料领域已具备良好的发展基础。

例如,公司与全球知名电子产品的材料供应商合作,将生物基聚酰胺产品作为绿色原材料,用于智能电子产品生产,目前已成为电子产品零部件的原材料供应商。

以戊二胺合成的 PA5X 系列生物基高分子新材料给材料市场带来新的选择和开发更加优异性能新材料的商业机会。

(3)特种材料方面,

公司开发的耐高温生物基聚酰胺、长链聚酰胺等也取得技术突破,将有望在新能源汽车及汽车轻量化方面发挥性能、成本和绿色品牌的优势。

耐高温聚酰胺(尼龙)是一种具有各种优越性能的热塑型工程材料,可以完全回收,能够替代环氧树脂在轻量化领域的应用。但是,目前化学法制造的耐高温尼龙生产成本高,加工难度较大,市场价格远高于尼龙 66,限制了市场的广泛应用,并让位于环氧树脂。环氧树脂是热固型材料,不可回收,根据欧共体出台的政策,未来有可能被禁止使用。公司研发的耐高温聚酰胺材料,在高温下具有良好的耐蠕变、尺寸稳定、耐化学性高,且制造工艺比常规的固相增粘高温尼龙效率大幅提高,产品在熔融状态下具有非常好的流动性,方便加工。这意味着公司耐高温生物基聚酰胺制造成本将远低于常规高温尼龙,与环氧树脂相比更具竞争力。

公司开发的生物基聚酰胺属于热塑性材料,以玻璃纤维或碳纤维增强的耐高温生物基聚酰胺具有轻量化、高强度、耐高温、高耐磨、耐腐蚀等特点,而且原料可再生、产品可回收。公司开发的耐高温生物基聚酰胺一步法聚合工艺比传统化工同类产品的二步法聚合工艺具有显著的成本优势,使生物基聚酰胺相对于传统化工产品具有“原料可再生、产品可回收、成本可竞争”的优势。公司将开发耐高温聚酰胺“以塑代钢”应用场景,推广在车辆、风电、航空、建筑等需要轻量化领域实施大规模应用。

长链聚酰胺,由戊二胺与长链二元酸(十六碳以上)聚合得到,具有接近聚酰胺 11、12 的低温柔韧性能,可以拥有完整的平台生产一系列生物基聚酰胺产品。

公司目前持续重点开发具有大型应用场景的生物基新材料,特别是热塑性纤维增强复合材料。公司开发的以玻璃纤维和碳纤维增强的生物基聚酰胺具有轻量化、高强度、耐高温、高耐磨、耐腐蚀等特点,赋予了生物基聚酰胺“原料可再生、产品可回收、成本可竞争”的优势,将在车辆、风电、航空、建筑材料等需要轻量化的应用领域实施推广。

公司目前正规划建设高性能长链聚酰胺产能,未来将依托自有的长链二元酸和戊二胺优势,进一步开拓长链聚酰胺市场。

二、公司竞争力

公司竞争力体现在产业化能力,具体体现为基于产业化的技术。

公司的4大技术如下:

1、 利用合成生物学手段,开发微生物代谢途径和构建高效工程菌;

2、 微生物代谢调控和微生物高效转化技术;

3、 生物转化/发酵体系的分离纯化技术;

4、 聚合工艺及其下游应用开发技术。

公司的技术会不会被突破?至少在被突破前,还未被突破。

目前,还未出现强劲的竞争对手,除了出现技术被窃取的非法事件。

公司在十余年的知识产权维权过程中积累了很多知识产权保护的经验和教训,锻炼出一个有经验的知识产权和法务团队,也形成了一套包括专利、商业秘密、和软硬件保护的知识产权保护体系。

预计凯赛生物的技术优势目前尚可以维持。

基于产业化的技术,公司产品不仅具有经济性,也具有可复制性。

1、经济性

采用生物法制造,反应条件温和,在常温常压下反应;反应步骤简单,只需通过生物转化,生产工艺更加节能环保。

经济性主要体现在质量和成本。

相对于化学法,生物发酵法的主要技术难点生物制造产品应用于高端材料领域,通常会面临产品质量和成本问题。如何从复杂的生物转化体系中高效率地得到高质量产品是决定生物法产品能否应用于高端材料领域、成本是否有竞争力的关键问题,也经常成为生物制造方法能否产业化的瓶颈。此外,微生物代谢途径开发和高效工程菌的构建、微生物代谢调控和微生物高效转化技术、生产装置的设计、生物制造新产品的聚合技术及应用开发也是生物制造产业化必须面对的技术问题。

不同的产品面临的具体技术问题及复杂程度会有所不同,例如,在长链二元酸的产业化过程,大型装置的设计和分离纯化问题更为突出。在戊二胺的产业化过程中,产物抑制导致的发酵效率成为首先要面对的问题,公司通过合成生物学、生物发酵、提取纯化和聚合过程的联合研发,突破了产品对微生物的抑制作用、发酵效率低、杂质去除、聚合工艺优化等技术瓶颈,并根据生物基聚酰胺 PA56 及 PA5X 的性能特点开发产品在各领域的应用。

此外,公司利用合成生物学手段进行的生物制造过程,与传统发酵也有很大区别,通过合成生物学基因编辑技术改造,转化效率一般都会大幅度提高,生物转化系统也可以简化。 公司立足生物制造技术产业化应用近二十年,积累了丰富的生物制造产业化技术,未来将进一步立足研发创新驱动机制,进一步建设公司生物制造技术产业化平台,进一步加强平台建设,实现高通量智能化,提高研发效率,针对微生物筛选模型、基因编辑、智能化控制、反应器设计等核心技术强化研发投入,不断进行工艺革新,降低原料转化成本、提高产品技术指标,并研究设计构建可降解材料,创造未来利润新增长点。

公司利用生物法实现产品的商业化,

属于从无到有,

但是产品不是从无到有。

不管凯赛生物在不在,化学法长链二元酸、己二胺、聚酰胺都已经存在了。

这些产品的价格也摆在那里。

公司的目标是实现替代。

好的一面是,产品的需求摆在那里(尼龙是五大材料之一,替代空间很大),只要公司的产品质优价廉,产能跟上,下游应用实现替代,就能够实现增长。如叠加3060双碳目标的推动,可以加速替代过程。

差的一面是,产品的价格天花板已经给定,单一品类的增长更多依赖于量的推进,而非价的上升。

公司做的事情,是用生物制造去替代化学制造。

如果质量无法达标,那替代就无从谈起。

如果成本无法竞争,那替代就困难重重。

回顾公司的历史,

第一阶段,商业化产品是长链二元酸系列产品。长链二元酸甚至可以说不属于生物基材料,其原料烷烃来自于化石燃料,而非生物体。因此,长链二元酸系列产品的环保属性相对比较弱。

在环保低碳还不足以成为硬性要求,从而影响整个行业时,凯赛能够后来居上成为主导供应商,靠的就是技术,实现生物制造的高效生产,产品质优价美。

第二阶段,商业化产品包括生物基戊二胺、聚酰胺。产品的环保属性较强,更契合当前3060双碳目标的政策导向。如前文所述,公司的产品也体现出生物制造的高效率、好质量、低成本等特点。

在这一阶段,生物基聚酰胺的市场销售方向逐渐明确。自2014 年公司生物基戊二胺及生物基聚酰胺成功中试以来,公司一直加大力量进行生物基戊二胺及聚酰胺的下游应用开发。可以预期,公司为2021年6月的投产、下游应用的开发做足准备。

结合公司2019年生物基聚酰胺及其单体的销售额超过5000万元(未体现在主营业务收入中)的阶段性成果,合理判断乌苏材料项目量产后,生物基聚酰胺及其单体的收入可能出现较大增长。这一进程,快则2021年下半年,慢则2022年,乌苏材料项目就能够贡献可观的业绩贡献。

2、 可复制性

“公司完成了长链二元酸的产业化,这个经验如果不用到别的项目上,我觉得很可惜。”刘博士曾坦言。

从长链二元酸,到戊二胺,公司也在实践这一可复制性的设想,并在聚酰胺产业链上不断突破。

共性技术的可复制性,也为公司的多元化提供可能。

三、风险

1、公司生产经营和项目建设受到新型冠状病毒肺炎疫情影响的风险

2020年初,我国爆发新型冠状病毒肺炎疫情,全国各地为防控疫情采取了停工停产、交通管制等应对措施。目前,变异新冠病毒不断出现,疫情仍在全球蔓延。本次疫情对公司的生产经营和项目建设造成了一定影响。未来若国内疫情出现反复,或国际疫情发生重大变化,可能对公司生产经营造成重大不利影响。

2020年,公司营业收入和营业成本减少主要系新冠疫情的影响导致下游客户的订单减少所致。疫情对公司的影响体现在供应、需求两端。

2、新产品开发进度及销售不确定性的风险

募投项目主要产品生物法癸二酸及生物基长链聚酰胺产品正在研发试验阶段。上述产品产业化过程仍可能存在一定的设备调试、技术工艺调整优化等问题需要解决,存在开发进度不及预期的风险。此外,在实践中,下游化工材料生产商对于原材料的使用和更替是一个循序渐进的过程,需要一定时间。以PA56 和 PA66 为例:虽然两种产品在不同应用场景下性能各有优劣,但聚酰胺56 作为一种新型通用型聚酰胺材料,进入市场时间相对较短,客户对于该材料的性能深入理解和熟练使用需要过程,此外,相较于 PA66 较为完善的应用标准,PA56 相关标准仍在进一步推广完善过程中。若市场对上述新产品如生物法癸二酸、生物基聚酰胺 5X 系列等适应时间较长,将影响公司未来营业收入的增长。

3、在建项目及募投项目新增产能不能及时消化的风险

公司在建或拟实施多个产能扩建项目。上述项目建成投产后,公司产品线及产能均会明显扩张,公司全部产品产能将达到7.5万吨生物法长链二元酸(以DC12、DC13为主)、4 万吨生物法癸二酸、5 万吨生物基戊二胺、10万吨通用型聚酰胺、2 万吨高性能长链聚酰胺。但如果未来市场环境出现较大变化、或者全球贸易局势出现明显恶化,相关产品出口受到重大不利影响,可能造成上述产品的市场需求出现重大不利变动,都有可能造成产品市场开拓不利、产能利用率下降,导致新增产能消化出现问题,对公司业绩产生负面影响。

4、原材料和能源价格波动风险

公司产品的成本主要是直接材料成本和能源成本。主要产品生物法长链二元酸目前的主要原材料是烷烃,重要储备产品生物基聚酰胺的主要外购原材料是己二酸等二元酸。烷烃和己二酸价格受石油等基础原料价格和市场供需关系影响,其市场价格波动将会对公司原材料成本造成一定影响。生物基聚酰胺的主要原材料之一戊二胺主要以葡萄糖为原料生产,目前葡萄糖的来源主要以玉米等农作物为主,玉米等农作物的价格受气候、种植面积、农药化肥价格、市场供需关系等多种因素的影响,价格的波动将会对戊二胺的成本造成不同程度影响。

公司消耗的主要能源为电力、蒸汽和煤炭(煤炭用于生产蒸汽),因此前述能源价格的波动也会给公司的业绩带来一定影响。随着市场环境的变化,公司未来的原材料和能源采购价格存在一定的不确定性。若公司的原材料、能源价格出现大幅上涨,而公司不能有效地将原材料和能源价格上涨的压力转移到下游或不能通过技术工艺创新抵消成本上涨的压力,都将会对公司的经营业绩产生不利影响。

5、关税等进出口政策及国际贸易环境变化风险

公司存在产品外销和部分原材料进口的情形。其中公司产品外销地区主要包括美国、欧盟等,原材料进口地区主要包括日本、中国台湾等,因中美贸易摩擦,公司主要产品长链二元酸曾被列入加征关税清单,加征 15%的关税,并于 2019 年 12 月实施,随着中美达成第一阶段贸易协议,上述加征关税并未实际实施;公司重要储备产品 PA5X 和戊二胺 2018年起实际加征关税25%至 31.5%。因此,后续若包括美国在内的上述国家或地区对公司出口产品和进口原材料大幅提升关税或实施贸易限制政策,若公司无法将关税加征相关成本转移,将不利于公司业务的开展,可能对公司业绩产生一定影响。

最后,站在大波动的2021年7月26日来看,公司潜在利空或在于819中报没有惊喜。

之前也分享过相关文章“819凯赛中报所想”819凯赛中报所想 凯赛生物2021年中报预计不会有惊喜。 具体来看, 公司的大三产品长链二元酸、戊二胺、生物基聚酰胺。 生物法戊二胺6月底... - 雪球 (xueqiu.com)

短期产品的单一性,叠加原材料成本、销售费用(海运)等的影响,2021年中报如果不理想,也是可以预期的。

另一方面,从2021年中报开始,也是公司业绩多元化落地的重要节点。

从2014年戊二胺中试成功至今,公司业务多元化的探索有了实实在在的可能。

对于投资者来说,公司的业绩爆发点就在于生物基戊二胺及聚酰胺项目。

股权激励的两个业绩增长考核目标(30%、20%),也反映出公司管理层对2021年业绩的信心。

如果站在2016年往回看,长链二元酸的主导地位并非一日之功。

相信公司生物基戊二胺及聚酰胺的替代历程也是如此。

对于投资,亦如此。

一直想以笔交友,看关注凯赛生物的朋友不多,不一定有人响应。

不要紧,后续也会写更多凯赛(秸秆项目等)和其他公司的笔记,期待志同道合的朋友一起讨论,一起成长。

资料来源:招股说明书、年报等。