A105000第10行“(八)销售折扣、折让和退回”,填报不符合税收规定的销售折扣和销售折让应进行纳税调整的金额,以及发生的销售退回因会计处理与税收规定有差异需纳税调整的金额。

第1列“账载金额”填报纳税人会计核算的销售折扣和折让金额及销货退回的追溯处理的净调整额。第2列“税收金额”填报根据税收规定可以税前扣除的折扣和折让的金额及销货退回业务影响当期益的金额。第1列减第2列,若余额≥0,填入第3列“调增金额”;若余额<0,将绝对值填入第4列“调减金额”,第4列仅为销货退回影响损益的跨期时间性差异。

税法规定

《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函(2008]875号)规定:

企业为促进商品销售而在商品价格上给予的价格扣除属于商业折扣,商品销售涉及商业折扣的,应当按扣除商业折扣 后 的金额确定销售商品收入金额。

债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除属于现金折扣,销售商品涉及现金折扣的,应当按扣除现金折扣 前 的金额的确定销售商品收入金额。现金折扣在实际发生时作为财务费用扣除。

企业因售出商品的质量不合格等原因而在售价上的减让属于销售折让。

企业因售出商品质量、品种不符合要求等原因而发生的退货属于销售退回。

企业已经确认销售收入的售出商品发生销售折让和销售退回,应当在 发生当期 冲减当期销售商品收入。

《国家税务总局关于折扣额抵减增值税应税销售额问题通知》(国税函[2010]56号)规定,根据《国家税务总局关于印发<增值税若干具体问题的规定>的通知》(国税发[1993]154号)第二条第(二)项规定:“纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上分别注明的,可按折扣后的销售额征收增值税”。

纳税人采取折扣方式销售货物,销售额和折扣额在同一张发票上分别注明是指销售额和折扣额在同一张发票上的“ 金额”栏 分别注明的,可按折扣后的销售额征收增值税。未在同一张发票“金额”栏注明折扣额,而仅在发票的“备注”栏注明折扣额的,折扣额不得从销售额中减除。

会计规定

会计准则规定,商业折扣是企业在销售商品时为了促进商品销售、增加销售量等原因,在出售商品时直接给予买方价格上的让步行为。销售方按照 折扣后 的实际交易价格确认收入的实现。

现金折扣是指为鼓励客户早日及时付清货款,而向客户提供的折扣优惠。现金折扣实质上是企业提早收回其卖方信贷资金而发生的代价,不属于销售环节实际收入的减少。我国目前采用了总价法,在现金折扣实际发生时将折扣额计入当期财务费用。

销售折让是指企业因售出商品的质量不合格等原因而在售价上给予的减让。发生在收入确认之前的销售折让,因收入还未入账,直接按照扣减了折让后的价款确认收入,账务处理与商业折扣相同:发生在收入确认之后的销售折让,应在实际发生时冲减当期的销售收入,而不论商品是什么时候发出的,账务处理比照销售退回。

销售退回是指企业售出的商品由于质量、种不符合要求等原因而发生的退货。销售退回发在企业收入确认之前,直接将商品成本从“发出商品”科目转回,即借记“库存商品”科目,贷记“发出商品”科目。企业已经确认销售商品收入的售出商品发生销售退回的,应当在发生时冲减当期销售商品收入和当月销售成本,并同时按规定扣减当期的增值税销项税金,涉及现金折扣也要调整相关财务费用的金额。但销售退回属于资产负债表日后事项的,要适用《企业会计准则第29号-资产负债表日后事项》,通过“以前年度损益调整”科目调整,反映在报告年度的利润表中。

税会差异

比较以上的税会规定:

现金折扣税会规定一致,不存在差异;

商业折扣在一般情况下,税会不会差异,但税法上规定了销售额和折扣额要在同一张发票上的“金额”栏分别注明,才可按折扣后的销售额征收增值税。未在同一张发票“金额”栏注明折扣额,而仅在发票的“备注”栏注明折扣额的,折扣额不得从销售额中减除。也就是说,在“折扣”发票存在税法问题的情况下,增值税和企业所得税都需要调增;

销售退回如果属于资产负债表日后事项,会计上要调整报告年度财务报表,而税法上规定在商品退回年度处理,存在税会差异;非资产负债表日后事项,不存在税会差异。

销售折让,发生在收入确认之前的,比照商业折扣处理:发生在收入确认之后的,比照销售退回处理,属于资产负债表日后事项的,也同样存在税会差异

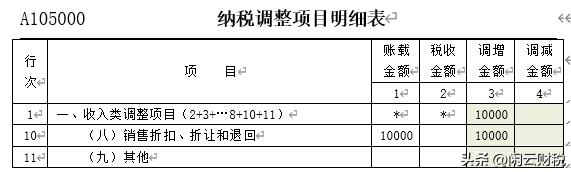

【案例1】

A公司为增值税一般纳税人,2022年5月与客户B签订销售新商品的合同,新商品每件定价500元(不含税),为了促进商品销售,与客户达成协议,约定如果客户购买达到800件可以享受2%的价格折扣,增值税税率为13%,商品成本每件200元。当月,B客户购买1000件,根据约定可以享受10000元(500x1000x2%)折扣,A公司按照全额开具发票后,另外又在备注栏中注明价款折扣10000元,增值税折扣1300元,价款还未收到。

A公司所做会计处理如下:

借:应收账款553700

贷:主营业务收入 490000

应交税费-应交增值税(销项税额)63700

借:主营业务成本200000

贷:库存商品200000

根据税法规定,A公司按照全额开具发票后,在备注栏中注明价款折扣10000元,不符合折扣发票的开具规定,增值税和企业所得税均不认同这项折扣,所以应补交增值税销项税额1300元,企业所得税应纳税调增10000元。

2022年,A公司进行企业所得税汇算清缴时填报如下:

【案例2】

甲公司为增值税一般纳税人,2021年12月10日销售一批商品给乙企业,取得收入10万元,甲公司发出商品后,按照正常情况已确认收入,并结转成本5万元。此笔账款到年末尚未收到,甲公司未对此应收账款计提坏账准备。2022年3月10日,由于产品质量问题,乙公司退回本批商品。甲企业于2022年2月28日完成2021年企业所得税汇算清缴,财务报告于2022年4月28日经批准对外报出。甲公司适用的企业所得税税率为25%,增值税税率为13%

本例中,销售退回业务发生在资产负债表日后事项涵盖期间内,应属于资产负债表日后调整项。

甲公司的会计处理如下:

2022 年 3 月 10 日,调整销售收入:

借:以前年度损益调整100000(原“主营业务收入”科目)

应交税费-应交增值税(销项税额)13000

贷:应收账款113000

调整销售成本:

借:库存商品50000

货:以前年度损益调整50000(原“主营业务成本”科目)

调整应缴纳的所得税:

借:应交税费-应交所得税12500

贷:以前年度损益调整12500(原“所得税费用”科目)

将“以前年度损益调整”科目余额转入未分配利润:

借:利润分配-未分配利润37500

贷:以前年度损益调整37500

调整盈余公积:

借:盈余公积3750

贷:利润分配-未分配利润3750

确认税会差异调整:

借:递延所得税资产12500

贷:应交税费-应交所得税12500

甲公司的税务处理如下:

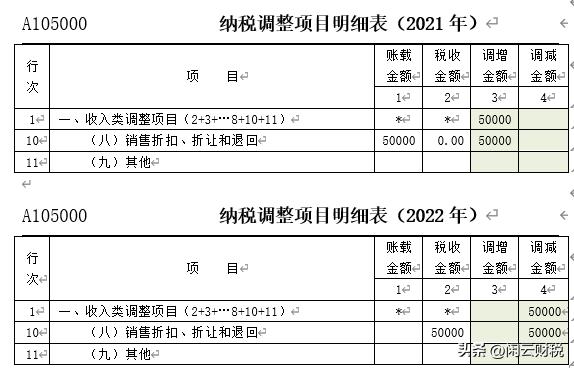

在税法上,甲公司按照国税函[2008]875号的规定,2022年发生的销售退回应冲减2022年的销售商品收入,不得冲减2021年度的销售商品收入。因此,甲公司在填报2021年度的表A105000时,应在第10行调增所得50000元;在填报2022年度的表A10500时,应在第10行调减所得50000元。具体填报如下: