大家好,我是吴博,专注健康管理的保险经纪人,让大家明明白白买保险。

欢迎大家关注公众号:博学多险

吴博/文 No.84

小编最近两周连续四位客户关于儿童的就医理赔,就医的过程中,发现如果经济条件允许的情况下,给孩子配一份带门诊的高端医疗险很有必要。

儿童就诊量居高不下

儿科门急诊接诊人次达到 4.97亿次/年 ,位于所有 专科医院的首位 (2016年)

儿科医疗资源不足,且分布不均匀

儿童医院的病床使用率和周转率维持高达 96.9% , 仅次于专门的肿瘤医院 (2016年)

目前全国儿童专科医院仅有141家,其中 公立80家 , 非公立61家 ,仅占 全国医院数量的0.41% 。且主要集中在东南区域的大中城市(2019)

当地特别有名的公立医院就不能看儿童的疾病了吗?

其实,小孩的生理构造和疾病特点有些时候按照成人的经验根本无法参考,一个医生可能在这个专科看了很多病人,但是大都是成人,这个时候其实找他看小朋友的病的经验其实远远比不上一个儿童医院的医生

就算去了这种医院,你最好也是他们的儿科

儿科医师缺乏且负荷重

每千人 口执业(助理)医师 2.59人 ,每千名儿科执业(助理)医师数仅为 0.92人 (2018年)

医院医师日均负担诊疗7.1人次和住院2.5床日,而儿科医师平均每天诊疗14.1个儿童,年均承担的出院人数是其他职业医生的2.6倍(2019)。

通过这些数字,包括这几次理赔,以及这两年里理赔数额比较大的客户,在沟通交流的过程中发现, 他们在带着孩子就医时的心酸与心累,还有那种异地就医的,真可谓是人间真实。

这一刻我体会到, 私立医院 虽然贵一些,但是对一些愿意为了 就医品质和质量 花费更多钱的消费者来说真的是 很有必要 。

私立医院的好处

排队时间短(门诊+检查)

有一位客户就是, 心脏MRI 去 私立医院 当天就安排了,而另外一位客户因为去的是 公立医院 ,结果排了 半个月 队才到她,当然私立医院的检查费贵了很多, 用金钱换时间 。

环境相对公立医院更好

大部分都是单人病房,没有公立医院普通部的嘈杂,能更好的休养。

私立医院接诊数量少,平均看诊时间长

大家看到这里应该都有那种共鸣 , 排队2小时,交流3分钟 的痛苦吧,我们的诉求,医生三言两语就打发了,我们还认为医生不专业,其实只是他看的病人多了, 按照过往的经历快速处理。

私立医院的医生 都还问的比较详细,给人体验比较好。

高端医疗很少允许小朋友单独购买 ,还需要父母搭着一起购买,包含门诊的父母加子女又太贵,动不动4、5万以上

今天我们来介绍这款高端医疗险, 允许小朋友单独购买 ,一年最便宜仅需7900元,住院+门诊均可直付。

欣生代分为 A、B、C 三个计划。

额度

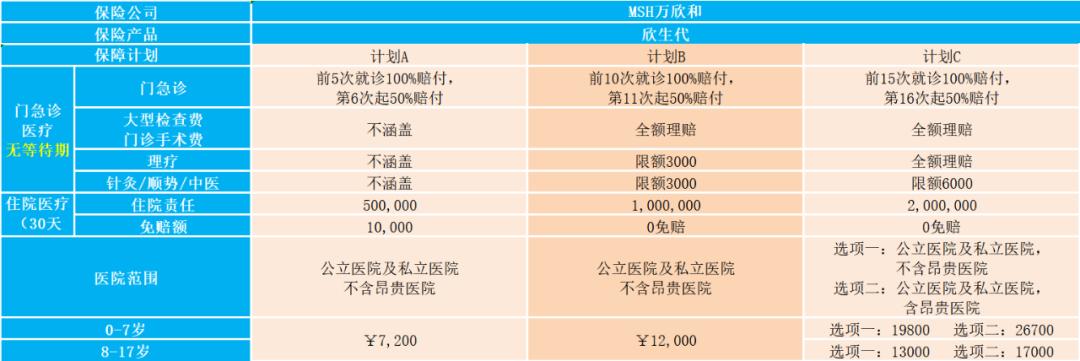

计划A额度50万,计划B额度100万,计划C额度200万

门诊

A计划 前5次 门诊100%报销,第6次开始50%

B计划 前10次 门诊100%报销,第11次开始50%

C计划 前15次 门诊100%报销,第16次开始50%

需要注意的是大型检查费用以及门诊手术费用计划A是不涵盖的

就医范围

A、B计划均 不含昂贵医院

C计划选择选 项二可含昂贵医院

昂贵医院目录如下:

主要还是北京和上海的消费者可能用到昂贵医院的几率比较大

根据需求选择

免赔额

A计划住院免赔额10000元,B、C计划均为0免赔

价格

7200元 作为一个入门级门槛,唯一缺点是不含大型检查费用

12000元 的计划B还比较好,都包含了,不含昂贵医院,建议选择

含昂贵医院的计划C ,主要针对北京、上海的高医疗品质的消费者可供选择

其中上海的客户是最划算的,和睦家上海医院已经不纳入昂贵医院范畴,购买不含昂贵医院的版本即可去和睦家就诊。

最后,希望给孩子和自己一个良好的就医体验的消费者,可以选择这款产品,为数不多的,使用限制极少,用起来还比较顺手的少儿高端医疗险产品。