去年的段子,最近又火了:全款的往里走,*款贷**的不要挡门口,公积金*款贷**的请把车挪走……

NO.1丨壹

合肥高首付楼盘一览表

当下的合肥楼市,一系列楼盘提高了首付比例。主要有这些:

滨湖区:

1、淮矿东方蓝海:E6栋要卖,装修均价1.77万/㎡,据爆料绑车位+关系户;

2、招商雍和府:装修均价1.92万/㎡,首付6成,在清盘;

3、招商雍华府:高层均价2.2万/㎡,即将清盘,首付6成。

4、高速时代公馆:均价1.8万/㎡,全款。目前项目仅剩1栋大平层(面积180㎡)、2栋洋房;

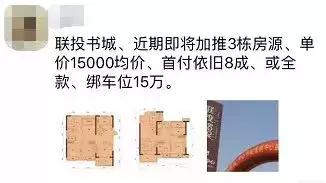

5、联投中心书城:均价1.5万/㎡,首付依旧8成、或全款、绑车位15万。

包河区:

6、滨湖龙川里:均价1.6万/㎡,中间户基本全款,项目仅剩最后2栋。

新站区:

7、长虹世纪荣廷:均价9877元/㎡,首付8成起,项目仅剩最后2栋;

蜀山区:

8、城建琥珀蜀熙府:均价1.7万/㎡,要全款,仅剩最后3栋,即将开盘。

经开区:

9、依澜雅居:最后2栋住宅,准现房,均价1.4万/㎡,首付4成起;

10、邦泰学府里:二期即将加推,装修均价1.65万/㎡,首付5成;

肥西县:

11、信地华地城:均价1.05万/㎡,首付6成起;

12、金宇天地城:最后2栋楼即将推出,均价1.1万/㎡左右,首付6成起。

这也是当下合肥,“需要抢”才能买到的楼盘。

NO.2丨贰

我为什么不建议全款买房?

这些楼盘为什么会提高首付?有些楼盘因为限价,价格低于板块行情价,性价比较高;也有楼盘是因为“供小于求”,板块房荒现象严重,处于卖方市场。

对于全款买房来说,不占用买房名额,这是优势。

但是我不建议高首付买房,有这几个原因:

1、它们主要以刚需盘为主,地段或产品本身优势不明显,后期溢价空间有限。

2、全款买房,投入资金过多,风险系数较高。如果房价跌了,或者板块内再有同等性价比楼盘,全款买房就很不划算。

特别是2018年下半年,合肥楼市进入“冰冻期”,土地流拍极为常见。即使是成交地块,地价也不高。而这些地块入市,表现在房价上,可能会有惊喜。

3、人民币不断贬值,其购买力在未来二三十年后将严重缩水。现在向银行*款贷**200万,最后可能就值30万,钱越来越不值钱,但房子的增值保值功能依然强大,那时候三五千的月供也只是小菜一碟。

4、“鸡蛋不能全部放在一个篮子里”,否则问题出了就变成一无所有,现在人都讲究资产配置,可以合理利用有限资金,比如投资理财或放眼海外房产,手里的钱可以拿来“生钱”,也算是投资有道。

5、能全款买房的,绝不可能是刚需,以投资客为主。但关于2019年房价走势,官方的明确表态,对房价的调控的态度是非常坚定而明确的,“因城施策”和楼市趋稳已经非常明显。所以这几年如果还想去全款炒房,也要做好亏损的打算。

NO.3丨叁

结语

凡事都没有绝对性。全款买房,是一些限价盘的门槛;而一旦全款买房,适合投资客,快进快出赚差价,且不占用*款贷**名额。

但是,总体来说,我不建议全款买房。在买房时,可以在计算全款买限价盘、以及*款贷**买其他楼盘+投资理财,在未来3年、5年投资回报率后,才做决定!

来源:微 信 公 众 号-合 肥 楼 市(微信号:loushi_hf)