词条编辑:李慧君 专栏编辑:韩蕾

不承担或较少承担风险,却分享创新药研发后期的巨大服务收益,并且客户黏性还很高,什么样的生意这么好?

就像美国淘金客成就了一大批致富的“卖水人”一样,世界范围内创新药研发动辄数十亿美元的投入成就了“医药研发服务外包”(CRO)这一商业模式,并随之涌现了一批成功的创业型企业。其中,国内A股市场称得上现象级的案例当属药明康德。

CRO模式和药明康德的好生意

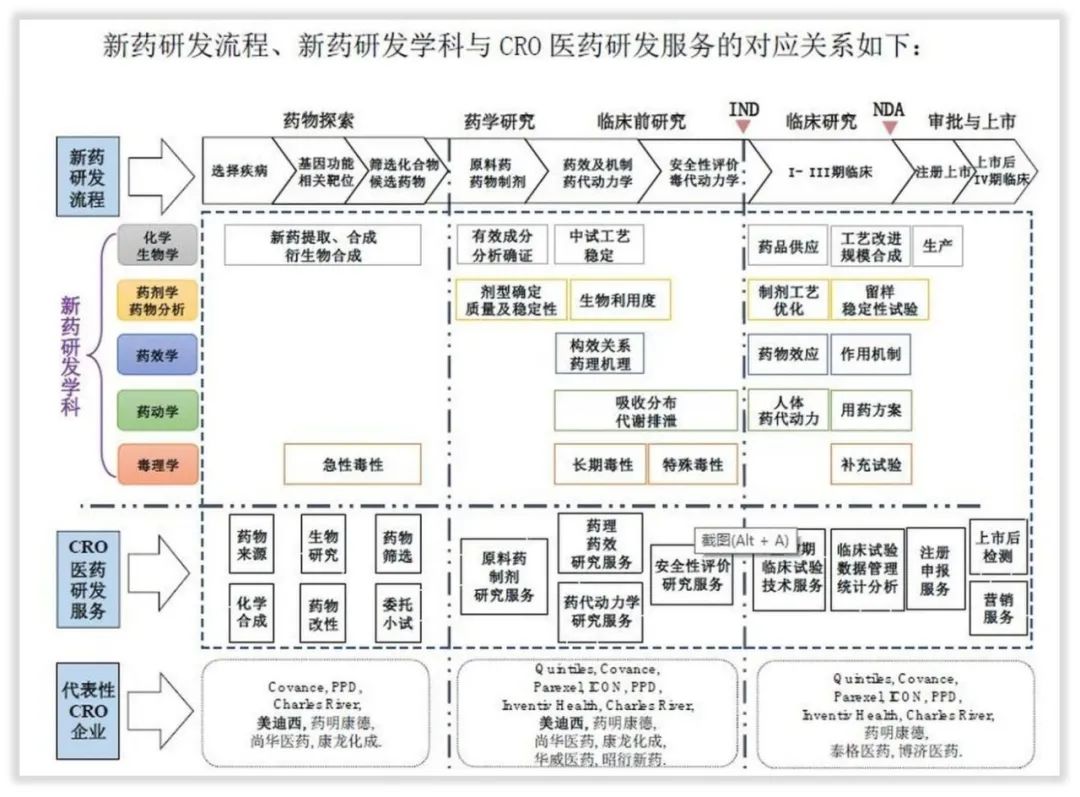

医药CRO准确的翻译为合同研究组织,分为临床前和临床两大类。简单说来就是制药企业在研发新药时,把研究后的工作交给服务外包企业,这些外包企业按照合同约定帮助药企进行药物继续研发。

研究完成后到获得政府批准上市前,新药还需要生产出来,由此又诞生了CMO/CDMO(合同生产组织)。

药明康德自身以CRO为主业,它的子公司合全药业则主攻CDMO领域,在中美都建有一体化生产基地。

为什么CRO企业能够快速发展?

全球新药研发的投入已经越来越大、风险越来越高,制药企业普遍面临专利悬崖(注:新药专利到期,制药企业又无足够的新产品上市,过去依靠专利保护取得的业绩一落千丈)。为缩短研发进程又能在较长时间段内维持一定的新药储备,国内外大型制药企业逐步将资源集中于疾病机理研究及新药靶点的发现及研发早期阶段,而将后续复杂的产业链环节委托给CRO企业。

目前,药明康德临床前、临床I期、临床II期、临床III期及后期商业化项目单价分别约220万元、430万元、540万元、1620万元及8650万元。可以看出,越到研发后期,CRO公司所获得的收益就越大。对于制药企业来说,这样做的好处是减少了人力成本和试错成本。

药明康德是国内唯一在CRO领域全产业链布局的企业,其他相关上市公司的业务往往集中在新药研发的部分环节,譬如康龙化成的业务集中在临床前CRO;泰格医药的业务集中在临床CRO。2021年上半年,药明康德、康龙化成、泰格医药营业收入分别为105.37亿元,32.86亿元、20.56亿元。

也就是说,药明康德大于康龙化成+泰格医药,是妥妥的国内龙头。

核心人物:李革

“创始人兼董事长李革几乎凭一己之力造就了“药明康德神话”。李革1989年从北京大学化学系毕业后赴美深造,他的职业生涯闪耀着制药专家、企业家和资本运营高手的光环。”

成立自己的公司前,李革在美国Pharmacopeia(专业从事医药研发机构,前身为哥伦比亚大学研究团队创建)工作期间曾担任科研和管理职位,并主导了多项与美国各大制药公司的合作项目。

2000年李革离开给别人打工的岗位成立药明康德,并借助在业内积累的客户资源迅速打开美国市场,2007年在纳斯达克上市。2008年以前,药明康德的主要客户是默沙东和礼来等大型跨国制药企业,尚无任何中国本土客户。

2015年上半年,国内资本市场迎来了私有化回归A股的浪潮,药明康德从2015年4月初次宣布到2015年12月彻底完成,花费了33亿美元、不到8个月的时间。

在私有化这件事上,李革表现十分“精明”。他带领公司从美国退市后并没有打包直接“回A”,而是把它“一拆为三”的方式。药明康德在A股上市,当前市值(9月27日)4478亿元人民币;药明生物成为港股,当前市值5338亿港元;药明康德的子公司合全药业在新三板挂牌(合全药业已在2019年终止了新三板挂牌,终止前市值已超过200亿元)。

李革的“退美回中”,让自己的公司市值从200亿(33亿美元)增长到近万亿人民币。

对三家公司的分拆,李革煞费苦心。合全药业主攻生产方向的CDMO。药明康德和药明生物则是分别参与CRO进程的大分子和小分子研发。大分子即生物药,小分子即传统的化学药,从投资角度来看,大分子显然更具潜力,这也是为什么药明生物的营收不到药明康德的一半,但市值更高。

为打消“厚此薄彼”的印象,李革给药明康德在小分子领域添加了具有想象力的细胞治疗和基因治疗。据管理层说,未来药明康德的规模将是药明生物的3倍。

收入和回报

目前,药明康德通过全球30个营运基地和分支机构,为来自全球30多个国家的超过5220家客户(活跃客户)提供服务。

它的业务分为中国区实验室服务、合同生产研发服务、美国区实验室服务、临床研究及其他CRO服务。

前两大业务板块为核心业务,贯穿化药小分子研发生产全生产链,营收占比维持80%以上;美国区实验室主要提供细胞和基因治疗产品工艺开发、生产和测试一体化服务(CTDMO),及医疗器械检测服务,2020年占比9%。

2014-2020年,药明康德营收保持连续增长。尽管受疫情影响,公司2020年仍实现收入165.35亿元。其中,境外收入123.90亿元占75.03%,境内41.23亿元占24.97%。数据显示,2020年药明康德新增客户超1300家,截至去年底,公司前十大客户保留率达100%。

为什么我们不认为药明康德当前是一只好股票?

药明康德的目标是“成为全球医药健康产业最高、最宽和最深的能力和技术平台”。由于出色的商业模式,药明康德的机构投资者持股份额长年维持在50%以上,加上李革等创始人团队和内部员工持股平台所持股份,公司超过80%的股票“相对稳定”。

尽管饱受追捧,但睿蓝研究依然认为对于普通投资者来说,药明康德可能不是一只好股票。

首先从估值上看,公司当前市盈率(PE)151倍(9月27日),处于历史平均值上方。目前国际上的CRO企业估值大多较高,譬如PPD(全球CRO第五,李革是早期创建者之一)市盈率65,艾昆纬(全球CRO第二,股票代码IQV)市盈率为83.85。但药明康德的市盈率要高于上述世界级头部公司一倍以上,上行的难度相当大。

CRO商业模式收益的风险较低,但收益率比起原创企业还是要低很多,不论各路看多分析师基于何种理由,都无法回避12.91%的净资产收益率只能处于行业中游水平的现状。

第二,越来越激烈的行业竞争会让工程师红利消退,药明康德的优势正在减少,毛利水平在降低。

目前,中国区实验室服务对药明康德毛利润贡献最大,它与CDMO业务两个板块合计贡献了92%毛利润,毛利率近五年来维持在40%-45%的较高水平。不过公司综合毛利率从2017年后开始走低,原因为“低毛利业务代垫费用收入大幅增加以及疫情影响”。

另外,CRO行业属人才密集型行业,国内较低的人力资源成本是全球医药外包产业链流向国内的主要原因。根据同花顺iFinD数据显示,药明康德2018年人均薪酬为16.27万元,到2020年这一数据已经上涨到20.46万元。这将进一步影响公司的毛利率水平。

第三,和CRO不同,CDMO属于重资产模式,需要厂房、设备等重资产项目的投入。重资产企业在扩张后的产能利用风险以及扩张对资金的需求都将考验未来的企业管理水平。

譬如,药明康德旗下子公司合全药业宣布在美国特拉华州建设制剂和原料药生产基地,药明生基细胞及基因疗法的生产基地也开始动工建设。公司的固定资产账面原值也从2018年的58.85亿元增长到了2021年中报的105.63亿元。

第四,由于CRO行业的独特性,药明康德认为自己可以在“了解同业企业的运营情况时有优势地位,因此具备外延并购的有利条件”。

因此,药明康德过去三年在行业中进行了大量战略性投资。这些投资带来的非经常性损益已经产生了影响——药明康德所投资标的公允价值变动是净利润减少的主要原因。2019年,药明康德来自所投资标的公允价值变动损失金额为1.80亿元;2021年上半年投资收益及公允价值变动收益超过10亿元,接近公司当期净利润的40%。

最后也可能是最重要的,药明康德的重要股东减持的动力不能忽视,特别是内部人减持高峰还没有到来。

截至2021年中报,药明康德机构投资者数量为1800家,持股总量为14.39亿股,占总股本56.72%;其中持有不小于1000万股的主要机构投资人有13家;持股比例不小于1%的机构投资者有10家。

前十名主要持股股东上市以来减持情况如下:

Summer Bloom Investments (I) Pte. Ltd 2019年共减持三次,数量约2300万股;

Glorious Moonlight Limited 2019年共减持4次,数量约4400万股;

嘉世康恒(天津)投资合伙企业(有限合伙)2019年共减持6次,数量约4200万股;

WuXi AppTec (BVI) Inc.(股东包含汇桥、高瓴资本、红杉中国等多家投资机构)在2020年共计进行了8次减持,数量约5700万股。

“前期这些重要股东的减持从某种程度上说明,公司再优秀股价也有不合理的时候,考虑到药明康德的员工认知水平,当条件允许时,150年的利润一次兑现的诱惑不能说不大。”

公司共计9个员工持股平台(8 个境内员工持股平台、1 个境外员工持股平台),由境内外核心员工近4000人持有,总计持有股份8848.7326万股(占比总股本的2.9%)目前并无减持迹象。

(本报告写作基于Z链词条·药明康德,欢迎更多读者与我们一起探讨争鸣,或者向我们提出研究课题。)

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论(ID:bluechip808)