近期看到几个客户自己设计的投保方案,很有些代表性。

这些方案有个共同的特性,由于华夏医保通的续保条款接近保证续保,很受市场欢迎,但是这个产品并不单卖,需要买华夏的其它产品达到一定金额才能购买这个医保通,所以大家的方案都很一致,华夏健康人生的重疾买到每年3000保费以上,然后附加一个医保通。

首先华夏健康人生这款重疾也很不错,如果单买的话也是一个不错的选择,而且这样同时购买,医保通可以进行人工核保,身体有些小毛病的,线上医疗险买不上的人,买这个也是不错的选择,提交病历资料后就看核保的结果了,总比买不上医疗险要强些。

那么华夏医保通的条款到底是什么样的,会这么吸引人呐?

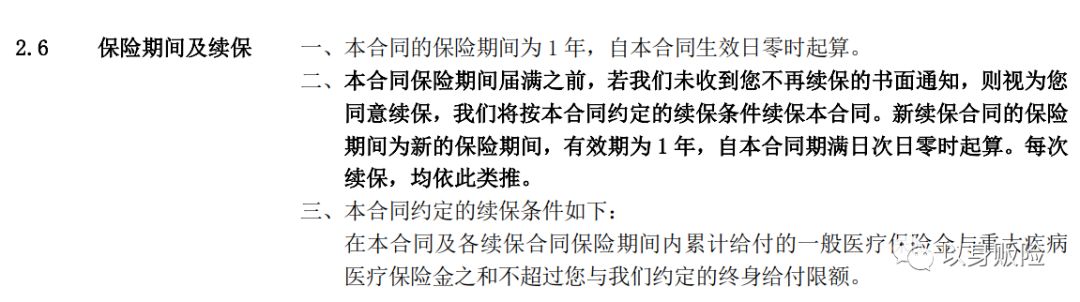

续保条款很吸引人,续保主动权在投保人方。

续保时华夏有调整费率的权力,费率调整不针对个人,通俗地说就是要涨价一起涨价,个人理赔记录不会影响保费,不用担心因为理赔过保司把保费涨的很高。

对于医疗险的续保来说,还有个合同中止条款,比如《国寿如E康悦》的终止条款,第五条就是当产品停售时不可续保。

但是医保通没有相关条款,所以这个产品如果停售,后续也一样可以续保。

那么这个产品的续保风险只有一个费率调整了,保司会不会把费率涨到一个非常离谱的价格,变相拒保呐?这种可能性也是有的,但可能性不大。

这是我个人的预测,但并不是随便说说的,作为一个专业的保险经纪人,我的关注点是非常广泛的。

保监会在2017年11月15日发布了一个《健康保险管理办法(征求意见稿)》

意见稿是征求意见的,还没有正式落地,但是通过对意见稿的研读对于保监会的态度可以略知一二。

我们先来谈谈大环境,老龄化社会的临近,人口红利的消失意味着社保难以为继,目前的医改方向是控费,但是人毕竟是要生病的,生病是要花钱的,社保兜不住,那么商保就要参与进来,不能发生群体性事件,但是商保不是做慈善,要赚钱的,即便是为了国家社稷,江山永固也不能赔钱嘛,为了让保司不赔钱,保监会还是有态度的。

意见稿发布时,有些人大搅浑水,利用意见稿中第二十条允许费率调整来促销,说什么以后重疾险会随意涨价,要抓紧时间现在买,我实在不理解这种阅读理解能力,按照老胡的解读,相关条款的意思有三个。

1、保监会希望保司出保证续保的长期健康险产品。

2、保监会允许保司根据市场情况,赔付情况调整费率。

3、保监会对于费率调整保留审批或者备案的权力。

通俗的说,要涨价可以,要公平合理,不然不批准,当然备案或者审批这个比较模糊,但是按照保监的监管风格,其实是一回事,不听话的斩立决。

所以如果我们从发展的角度上去理解产品,不难看出放开费率调整势在必行,但是很夸张的费率调整不太可能发生。

那么医保通是不是值得购买呐?

首先老胡还一份都没卖掉过,因为我对这个产品还是有些疑虑的,接近保证续保的条款被神化了,一直看我文章的人会知道到老胡虽然卖保险,但是对保险公司超级警惕,对于条款是咬文嚼字的。

医保通和别的百万医疗在保险责任上是有差别的。

另一款百万医疗产品:

我认为没说就是没有,虽然国内的靶向药物也就那么回事,但是毕竟以后CFDA批准的会越来越多,作为一款奔着终身续保去的医疗险,缺了这个真让人不舒服,我是希望客户永远不会用到这份保单,但是一旦遇到点事,我同样希望客户觉得钱没白花。

但是不要认为老胡在黑华夏,对于华夏的产品,乃至于医保通本身,我也是很喜欢的,甚至有人问老胡想去保险公司做,应该去那家,我也推荐去华夏,他家的重疾、医疗、年金产品都是不错的,无论是卖给自己还是亲情营销都不会坑人。

缺点毕竟是缺点,把丑话讲在前面,客户自有判断,我要做的是帮客户选产品而不单单是卖产品给客户,另一款类似的接近保证续保的医疗险,泰康尊享B也存在同样的问题,不含靶向药责任。

所以我的看法是,医保通如果单卖,或者本身就有购买重疾的需求,那么顺便买一个也是不错的,但如果特意为了买医保通去搭一个重疾我就觉得没什么必要了。

理由很简单,由于保监会(现在是银保监会)的态度,老胡认为未来类似的产品会越来越多,前两年是一年期百万医疗大行其道,今年已经有五年期的医疗险出现了,再过几年呐?十年期/二十年期/终身保证续保不保证费率的医疗险会不会出?一定会有的啦,市场有需要,保监也鼓励,保司不亏本,三赢的事情为什么会没有?