导读:

估值的目的是为了找到一个好的公司,且能够在低估的时候买入。这要求有一个足够的耐心和平常心作为基础。

图片来自网络,侵删

这是兔年的第20篇文章,估值系列的第55篇文章:

继续指标筛选估值:2012年到2021年ROE大于等于15%,上市时间大于5年;pe,pb;

用这个指标筛选出来61只股票,相对来说还是比较优秀的。A股市场5058只股票,达到这个要求的也只有61只,占比1.2%。从ROE这个指标上来看,都属于优秀的公司。既然优秀,那么先给它估估值,为将来做准备也是应该的 。

上篇对“桃李面包”进行了分析和估值,今天对“我武生物”做一下估值分析。

1、了解企业

做什么的?

“我武生物”是一家专业从事过敏性疾病诊断及治疗产品的研发、生产和销售的高科技生物制药企业,在我国脱敏治疗市场具备领先地位,并逐步推动在干细胞、天然药物、医学人工智能等其他领域的研究开发工作。

公司现有主导产品“粉尘螨滴剂”用于粉尘螨过敏引起的过敏性鼻炎和过敏性哮喘的脱敏治疗。

主营业务还是脱敏治疗产品,其他的干细胞干细胞、天然药物、医学人工智能等还在研究开发阶段。

看一下它们的营业额占比更直观一些:

“粉尘螨滴剂”795,981,757.48 元 占营业收入的98.55%;

“黄花蒿花粉变应原舌下滴剂”3,672,399.19元,占营业收入的0.46%;

“点刺诊断试剂盒及相关产品研发服务”4,777,565.90元,占营业收入的0.59%。

所以它的主要收入就是“粉尘螨滴剂”。

什么是“粉尘螨”

粉尘螨,是蛛形纲微小节肢动物。其分布广泛,几乎遍及全世界,可在动物饲料、面粉、食品、废棉花、仓库及房舍灰尘中发现,而且是引起人类过敏性哮喘的重要过敏原。

粉尘螨适宜的生存条件是温度20℃-30℃,相对湿度70%-80%,夏、秋两季一般为其繁殖旺季,粉尘螨所引起的过敏性疾病一般在下半年多发。同时,工业化程度较高的区域,过敏性疾病的患病率通常较高。

南方区域粉尘螨过敏的患者人数较多,而蒿属花粉的过敏率则呈现北方高南方低的区域特征。

脱敏治疗治疗的原理

脱敏治疗是一种对因治疗,系使患者从小剂量开始接触变应原,剂量逐渐增加至维持剂量,继续使用足够疗程,使患者机体的免疫系统产生免疫耐受,使得患者再次接触该变应原时,过敏症状明显减轻或者不再发生,且停药后具有长期疗效,并可预防过敏性疾病的发展。

1998年,世界卫生组织在《WHO变应原免疫治疗意见书》中明确指出:“脱敏治疗是唯一可以影响过敏性疾病自然进程的治疗方法”。

脱敏治疗的两种方式

脱敏治疗主要有皮下注射和舌下含服两种给药方式。

过敏性疾病用药主要分为对症治疗药物和变应原脱敏治疗药物。对症治疗药物能够暂时缓解过敏症状,但无法从根本上降低或消除患者对过敏原的敏感性,脱敏治疗则是可能改变过敏性疾病自然进程的对因治疗方法。

产品的优势

2001年ARIA(变应性鼻炎及其对哮喘的影响)正式推荐舌下含服脱敏治疗可适用于成人及儿童患者。

公司主导产品“粉尘螨滴剂”为舌下含服脱敏药物。

国内获批上市销售的舌下含服变应原脱敏制剂仅有公司生产的“粉尘螨滴剂”与“黄花蒿花粉变应原舌下滴剂”。

舌下滴剂的优势有三点:

1、安全性高

皮下注射脱敏治疗具有引起全身副作用的危险性,还可能引起过敏性休克、甚至死亡等严重的不良反应,舌下含服脱敏治疗则具有更高的安全性。

一般来说,舌下含服脱敏治疗引发的不良事件较皮下注射脱敏治疗少而轻,多数不良反应为口腔黏膜不良反应、胃肠道症状、鼻结膜炎、*麻疹荨**等。自1986年Scadding G.K.和BrostoffJ.发表了首个随机、双盲、安慰剂对照的舌下含服脱敏药物临床研究以来,尚无舌下含服脱敏治疗导致死亡事件的报道。

2、无创用药、操作简便,更适于儿童患者

脱敏治疗是一个长期的治疗过程,频繁的皮下注射不仅给患者带来不便,且可能使患儿和部分成人产生恐惧和抵触心理。舌下含服脱敏治疗可以免去皮下注射给患者带来的痛楚和不便,对于儿童患者尤为适用。

3、不用低温贮运,便于携带

舌下含服脱敏药物“粉尘螨滴剂”可以在阴凉处(不高于20℃)遮光密闭保存,相对于其他液体脱敏治疗药物的低温保存条件(2-8℃),贮运更为方便,有助于患者随身携带、及时治疗。

“粉尘螨滴剂”中的小“茅台”

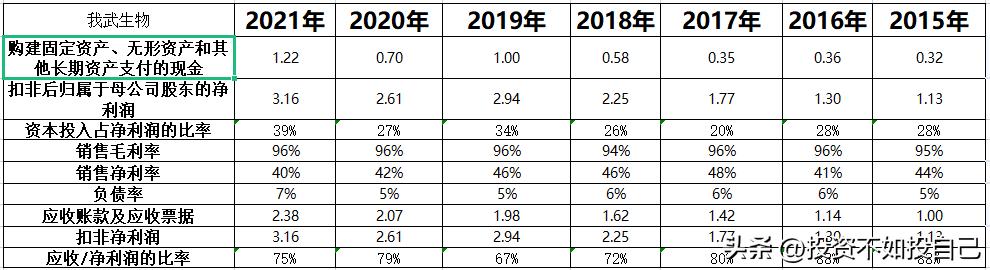

“粉尘螨滴剂”的毛利率为95.74%,净利率40.4%。

看茅台的毛利率为91.54%,净利率52.47%。

毛利率比茅台还高,所以说是“茅台”也不为过。

新产品

“黄花蒿花粉变应原舌下滴剂”于2021年1月30日获得国家药品监督管理局核准签发的《药品注册证书》,商品名:畅皓,本品是一种变应原提取物,作为特异性免疫治疗用于经过敏原检测为黄花蒿/艾蒿花粉过敏引起的变应性鼻炎(或伴有结膜炎)的成年患者。

“黄花蒿花粉变应原舌下滴剂”将和公司原有产品“粉尘螨滴剂”形成互补。

产品总结:

舌下含服变应原脱敏制剂的治疗过程是一个比较长期的过程,一般需要六个月以上的治疗,这是一个费时又费钱的过程,所以这样的消费人群是比较少的。

“粉尘螨滴剂”有1-6号,正常都是从1号到4号滴剂,以后正常都用4号滴剂就可以了,除非是很严重的要用到5号和6号。

来算一下半年下来总共要多少花费:

“粉尘螨滴剂”(4号)现在的网上(京东)价格是128元,每瓶2ml,一天3滴,可以使用2周,一个月两瓶,六个月就是12瓶,其他什么费用不算,就要1536元。

其实钱不算很多,但是要每天准时准点地坚持半年以上却不是一件容易的事。应该只有吃过过敏苦头的人才能坚持下去。

未来的增长率

这种产属于小众的细分领域,知名度的推广,和使用的方便是其未来业绩增长的重点突破方向。

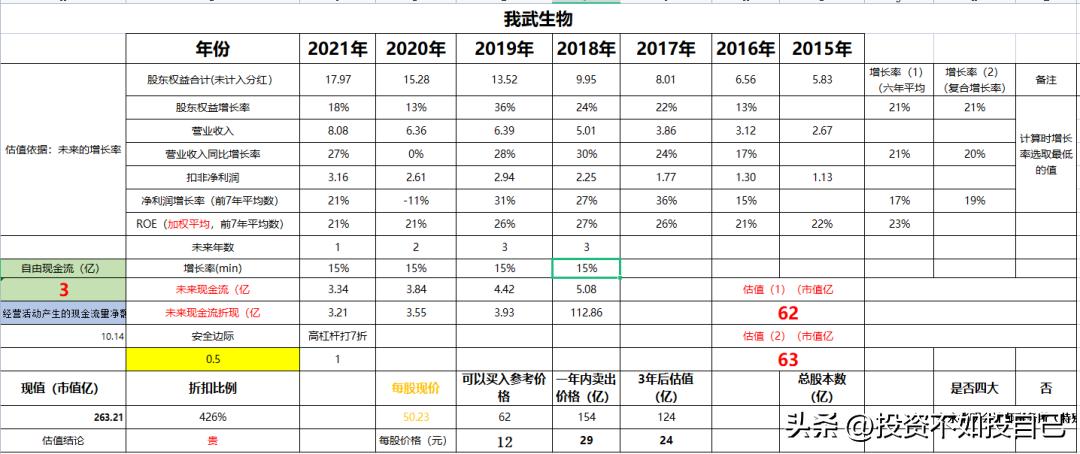

2、估值结论

我武生物估值结论:买入的合理价格62亿元,现在的市值263.21亿元,折扣为426%,“贵贵贵”!!!。

低负债高毛利率,资本投入相对不高,“茅台”(本人自己对它的称呼)之称当之无愧,

可惜的是价格太高,远高于它的内在价值。从数据上看它的增长率比不上它的溢价。

只有对它持续的关注了。

这也是我对这么多公司估值后保持关注的公司为数不多的一家。

下次再见吧!

我的持续输出来自于您的认可,请动动您的小手点个“在看”、“关注”,为了方便查看数据请“收藏”起来吧!

如果您认为有点价值那么就分享给需要的朋友吧!

往期估值文章点击此处:公司估值系列

全文完

温馨提示:本文仅作为个人投资的记录,所谈及的投资标的不涉及任何形式的推荐,请独立思考,并自担风险。并且请切记,当下的买入便宜,并不代表着以后不会下跌,也有可能会再跌50%的可能,所以买卖的决定在于你,因为钱是你自己的,只有你能为它负责![呲牙]