风口财经记者 许耀文

6月7日,上交所官网公告显示,山东金帝精密机械科技股份有限公司(以下简称“金帝股份”)公开发行及在上交所主板上市的申请获上交所上市委员会审议通过。公开资料显示,金帝股份此次公开发行并上市,保荐机构为国信证券。

值得注意的是,金帝股份是山东省内首个注册制主板过会企业。截至6月7日,A股市场共有35家鲁企排队待审。其中,申请在主板上市的企业最多,有23家。此次金帝股份过会,山东资本市场的故事再次更新。

业绩增速波动较大

2020年近二成利润来自财政补贴

金帝股份位于山东省聊城市,成立于2016年,主营业务为精密机械零部件的研发、生产和销售,主要产品包括轴承保持架、汽车精密零部件以及轴承配件等。

若要谈及金帝股份的行业竞争力,公司的轴承保持架产品方面的实力有目共睹。

目前,公司的轴承保持架产品终端应用领域涉及汽车工业、风电设备、工程机械、机床工业等行业,重要客户包括斯凯孚(SKF)、舍弗勒Schaeffler)、恩斯克(NSK)等全球八大轴承公司。

深耕轴承行业多年,金帝股份由国家工业和信息化部认定为轴承保持架“国家级制造业单项冠军示范企业”、专精特新“小巨人”企业,参与起草了2项国家级轴承相关标准和2项工信部轴承行业标准,在业内颇具代表性。

同花顺iFinD数据显示,近四年,金帝股份的营收与盈利均处于上升态势,但增速波动较大。

值得注意的是,2020年公司归母净利润同比大幅增长102.40%。净利润能实现“翻番”,除公司业务增长较快,尤其是应用于风电轴承的保持架等高毛利产品销售规模增长较多的影响外,“外来补助”同样做了很大贡献。

2020年,公司获得政府补助2129.65万元,占利润总额的比重高达16.83%,占比较上年同期大增11.2个百分点。

2021年,虽然公司的营业收入同比大幅增长44.62%,但归母净利润同比增速骤减至4.63%,全年实现归母净利润1.15亿元,较上年同期仅增加510.52万元。值得注意的是,这一年,公司获得政府补助不足千万元,占利润总额的比重降至6.33%。

“热门”领域产品营收占比较低

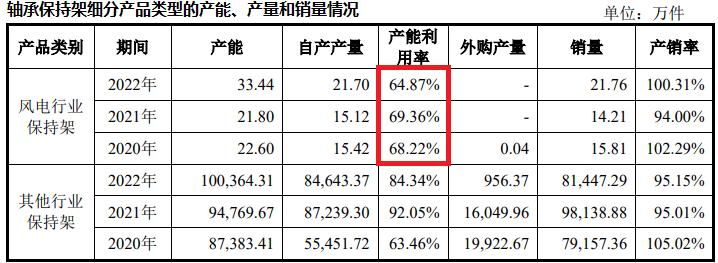

产能利用率相对较低

新能源汽车、风电行业——可以说金帝股份产品的应用领域广阔。但从目前金帝股份的实力来看,若想在其中跑出加速度,还需持续深耕。

在汽车精密零部件方面,公司产品主要包括应用于新能源汽车电驱动和传统汽车变速箱、发动机等核心系统的零部件,重要客户包括蔚来、长城汽车等主流汽车厂商,以及舍弗勒(Schaeffler)、斯凯孚(SKF)等全球知名汽车零部件厂商供应商。

从金帝股份主营业务收入构成来看,公司汽车精密零部件的营收占比在2022年突破40%。其中,新能源汽车电驱动系统的营收占比仅16.90%,虽然近年来该数据有所增加,但所占比重均小于应用于传统汽车领域的营收占比。

公司产品在风电行业的应用同样如此。招股书显示,近三年,公司风电行业保持架的营收占比有较大波动,从2020年的26.74%波动至2022年的18.26%,与其他行业保持架的营收占比有较大差距。

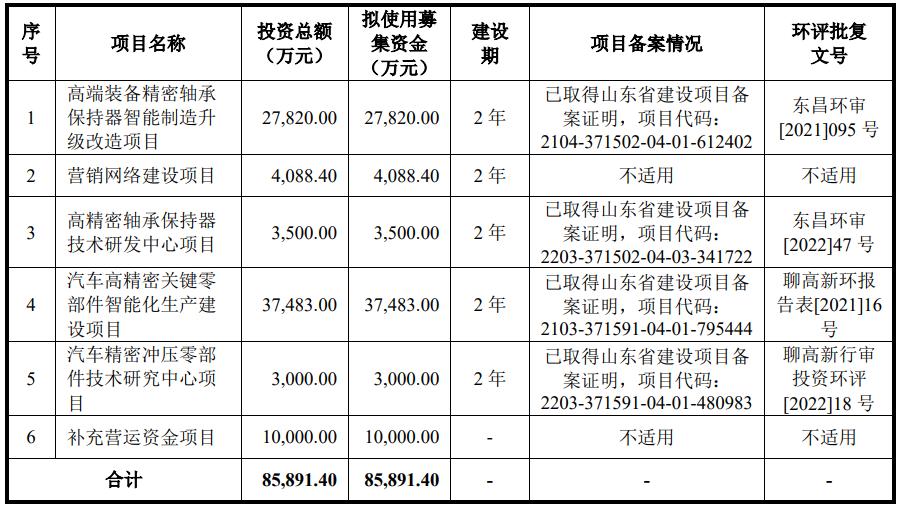

招股书数据显示,在不考虑超额配售选择权的情况下,金帝股份拟公开发行股票不低于5477.6667万股,拟投入募集资金约8.59亿元,用于5个项目的建设以及营运资金的补充。

其中,汽车高精密关键零部件智能化生产建设项目与汽车精密冲压零部件技术研究中心项目的建设与公司业务在新能源汽车领域的布局相关;高端装备精密轴承保持器智能制造升级改造项目建成后,将新增公司年产风电轴承保持架的生产能力。

然而,从公司产能利用率数据来看,目前无论是风电行业保持架的产能,还是新能源汽车电驱动系统的产能,均处于较低水平。若在募投项目实施过程中,相关因素发生较大变化,导致募投项目无法顺利实施或产能未及时消化,则将对公司的生产经营带来不利影响。

资产负债率高于行业平均

2022年“负担”加重

近年来,公司的毛利率有所下滑。2022年,公司毛利率为32.72%,与2020年的38.82%相比下降了6.10个百分点。截至去年年末,金帝股份的货币资金较上年同期有所下滑,从2.37亿元降至2.13亿元。

不仅如此,近年来公司的“负担”有所加重。

负债方面,2022年公司的流动负债大幅增加,较上年同期增长47.33%。资产负债率为51.53%,同比增长3.57个百分点。

招股书数据显示,目前,金帝股份的资产负债率与业内可比公司相比处于较高位置,且高于行业平均水平。

金帝股份与可比公司资产负债率数据(数据来自招股书,单位:%)

对此,金帝股份表示,主要系公司是非上市公司,融资渠道较为单一,近年来为满足营运资金、产能建设和新产品量产需要,银行短期借款增加较多导致。公司流动和速动比率略低于行业平均水平,主要是由于同行业上市公司通过证券市场融资后资金更加雄厚,相应的流动资产更充沛。

但从流动资产要素方面来看,2022年,公司的应收票据及应收账款却突破4亿元,存货较上年同期上涨0.41亿元,均与公司货币资金的走势相反。值得注意的是,在上交所上市委此前的问询中,曾涉及到存货问题。

金帝股份近年来相关财务数据(数据来自招股书)

随着公司营业规模的扩大,营业收入增加,应收账款及应收票据金额存在增加的可能,或面临回款风险。同时,若未来市场环境发生变化或客户取消订单导致产品滞销、存货积压,公司或面临存货跌价风险,会使得公司存货跌价损失继续增加和营业收入下降,进而对公司的盈利产生不利影响。