(报告出品方/作者:中信建投,邓胜)

一、华润材料:聚酯瓶片龙头企业,扩产拓品双轮驱动

(一)专注主业,注重研发,扩产拓品持续推进

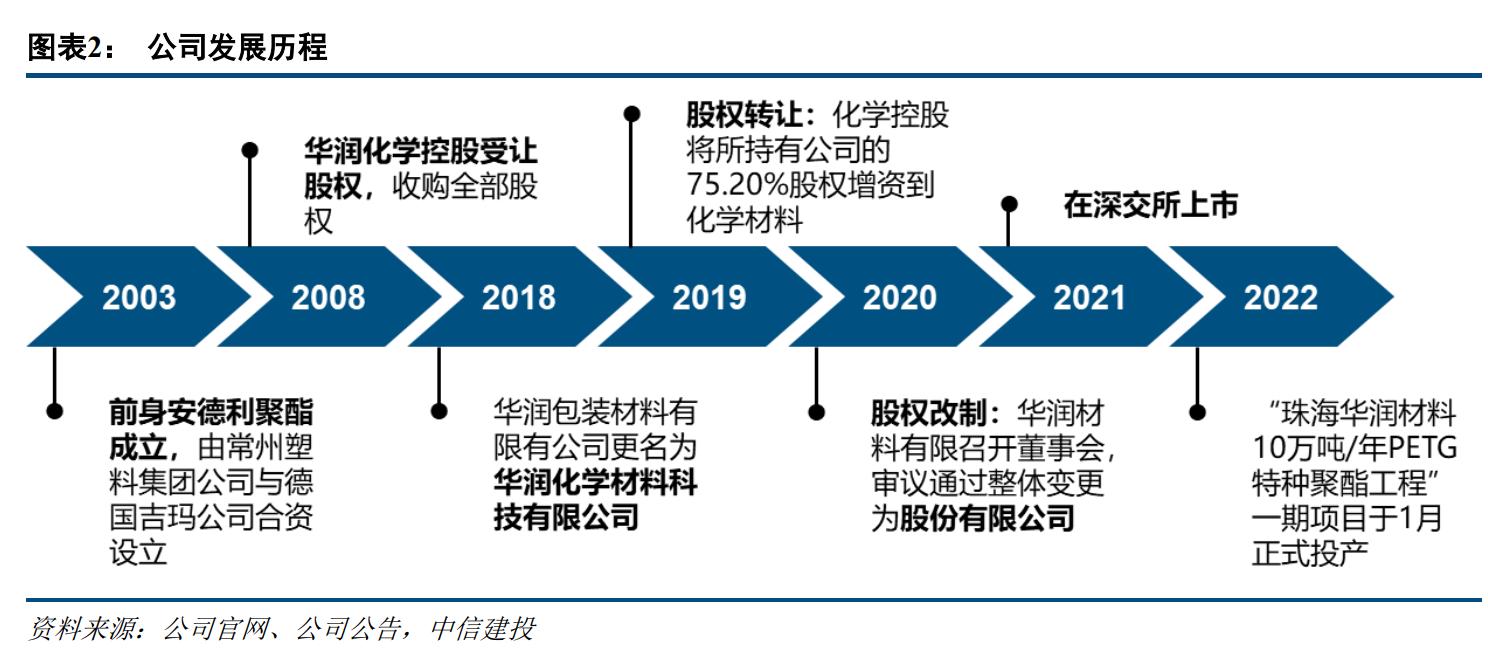

华润化学材料科技股份有限公司(简称“华润材料”)成立于 2003 年,于 2021 年在创业板上市,是我国聚 酯瓶片行业的龙头企业。目前公司从事以聚酯瓶片为主,PETG 特种聚酯、PET 泡沫、高性能热塑性复合材料 等新材料为辅的研发、生产和销售,产品广泛应用于软饮料、食用油、食品包装、酒包装、调味品、日用品包 装、医疗药品包装及片材等领域。公司主要客户包括可口可乐、顶津、娃哈哈、怡宝、农夫山泉等国内外知名 大型饮料品企业,在国内外市场上享有较高的声誉。

公司自 2003 年成立伊始一直致力于聚酯研究,2008 年由华润化学控股后,成为华润集团化工新材料领域 的唯一核心载体。公司目前拥有常州生产基地和珠海生产基地,常州拥有 4 条生产线共 100 万吨瓶级 PET 产能, 珠海拥有 3 条生产线共 110 万吨瓶级 PET 产能,其中,募投项目珠海三期年产 50 万吨瓶级 PET 于 5 月中旬投 产,产能水平处于行业领先地位。

此外,公司设立化工新材料研究院,不断健全科技创新体系。在新型聚酯材料核心技术方面,公司已掌握 了特种聚酯 PETG 和高性能 PET 泡沫材料等产品的关键技术,并可应用于公司产品的批量生产中。珠海华润材 料 PETG 项目一期 5 产能万吨已于本年 1 月顺利完成产业化建设,目前已经实现生产线稳定运行,产品检测结 果显示质量优异且稳定,各方面性能指标均能达到国外竞品标准,逐步实现特种聚酯材料领域的国产替代。公 司 PET 泡沫一期项目已按计划开展产业化建设,截至 2021 年,PET 泡沫项目 2 万方生产线进入连续化试生产 阶段,5 万方生产线进入安装调试阶段,该产品投产后,可打破国外垄断的行业格局,进一步降低产品进口依 存度。

公司股权结构集中,实控人为中国华润。公司成立之初实控人为常州塑料集团公司,在 2008 年,华润化学 控股受让股权成为公司控股股东。截止公司 2022 年 Q1,公司控股股东化学材料直接持有公司 57.74%的股份, 公司其他主要股东为化工有限、碧辟中国,其中化工有限直接持有公司 23.93%的股份,碧辟中国持有公司 3.33% 的股份。公司的实际控制人为中国华润,通过化学材料和化工有限间接控制了公司合计 81.67%的股份,股权结 构集中。(报告来源:未来智库)

(二)财务指标:盈利能力向好,2022Q1 业绩稳增

公司 2017-2021 年整体虽存在一定波动,但整体保持较好水平。2018 年,受原油价格上涨及部分海外大型 聚酯瓶片厂商停产影响,聚酯瓶片价格同比大幅上涨,因此公司营业收入和归母净利润有较大的增长。2021 年 受到国际航运集装箱短缺、原油价格、天然气价格上涨影响,公司归母净利润有所下跌。2022 年海外需求端旺 盛,一季度公司营收 35.06 亿元,同比增加 24.07%,归母净利润 2.04 亿元,同比增加 34.9%。

从产销来看,2018-2021 年,公司聚酯瓶片产能 160 万吨,每年产量在 165 万吨左右,销量也在 160 万吨左 右,每年达到满产满销,2021 年海外需求旺盛,公司销量达到 172 万吨。

盈利能力稳中向上。公司毛利率的主要源自于瓶片业务,主营产品聚酯瓶片的成本主要受直接材料价格影 响和短期供需变动。2021 年由于原油、天然气价格上涨,原材料成本承压,且因集装箱短缺、全球港口拥堵导 致海运费同比上升,盈利能力有一定下滑。整体来看公司盈利能力稳中向上。费用率方面,公司 2021 年度对销 售费用进行调整,将其中运输费用调整至营业成本列报,整体费用率控制有效,维持在稳定水平。

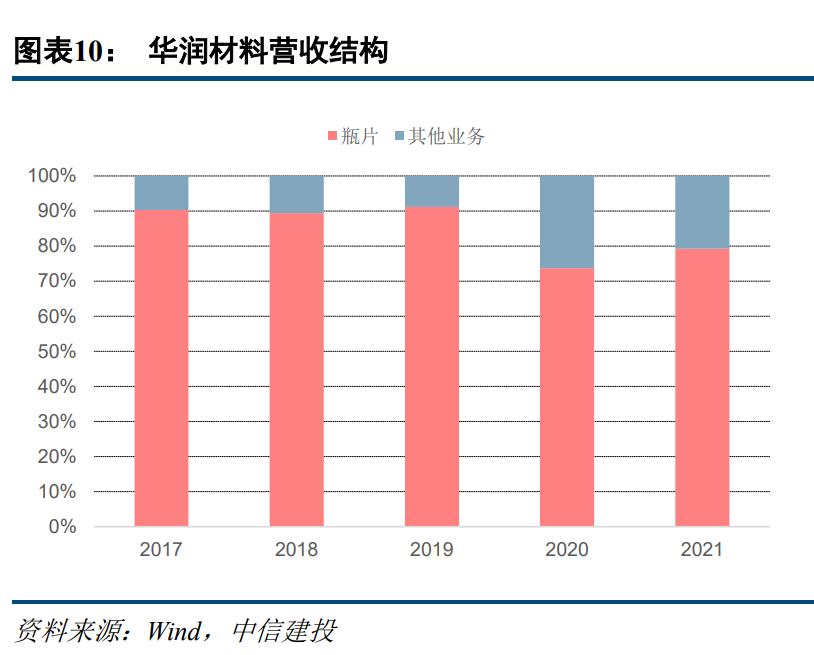

营收结构方面,聚酯瓶片一直是公司的主要营收来源,2017-2019 年占比超过 90%,其他业务主要包括仓储 服务、代理服务、码头服务等,但因码头及相关业务整体毛利贡献度较低,该部分资产在 2019 年转让。目前其 他业务主要为原料的贸易销售,2020 年度公司原料销售金额增长较大,主要是受疫情影响,原材料价格下降, 公司为了保障原材料供应以及降低原材料成本,原材料采购量增加,对超出生产需要的原材料进行销售。毛利 结构方面,聚酯瓶片为公司主要盈利贡献来源,2017-2020 年占比超过 90%,2021 年因原材料价格大幅上涨有 所下滑。

公司目前已经建立覆盖全国和全球的销售市场,公司以境内销售为主,重点区域在华东和华南地区。2018 年由于欧洲、南非等出现市场空缺,外销营收较高,2020 年受到海外疫情影响,外销营收有所下降。2021 年虽 然受到疫情及海运集装箱困难的影响,但公司开拓新的航线和运输模式,积极调整销售结构,外销量达到 49.22 万吨,同比增长 35.25%。

二、PET 瓶片:国内供给集中,内外两旺,供需格局向好

(一)全球:瓶片需求量快速提升,产能投放稳健,产能利用率逐步提升

聚酯切片,化学名称为聚对苯二甲酸乙二醇酯(Polyethylene Terephthalate,简称“PET”),化学式为 -[OCH2-CH2OCOC6H4CO]n-,PET 分子结构高度对称,具有一定的结晶取向能力,故而具有较高的成膜性和成 纤性,具有很好的光学性能和耐候性,具有优良的耐磨耗摩擦性和尺寸稳定性及电绝缘性,非晶态的 PET 具有 良好的光学透明性。聚酯切片上游原材料为 PTA 与 MEG,根据其下游应用分为纤维级聚酯切片、膜级聚酯切 片以及瓶级聚酯切片。 聚酯瓶片是通过聚酯基础切片在固态下进一步聚合,通过提高粘度而成。聚酯瓶片具有无毒、无味、透明 度好、强度大、质量轻、阻隔性能好,易于加工且尺寸稳定等优良特性,作为包装材料获得越来越广泛的应用。 主要用于生产饮用水瓶、碳酸饮料瓶、热灌装饮料瓶、食用油瓶、啤酒瓶、调味品类包装、食品类与非食品类 包装等。

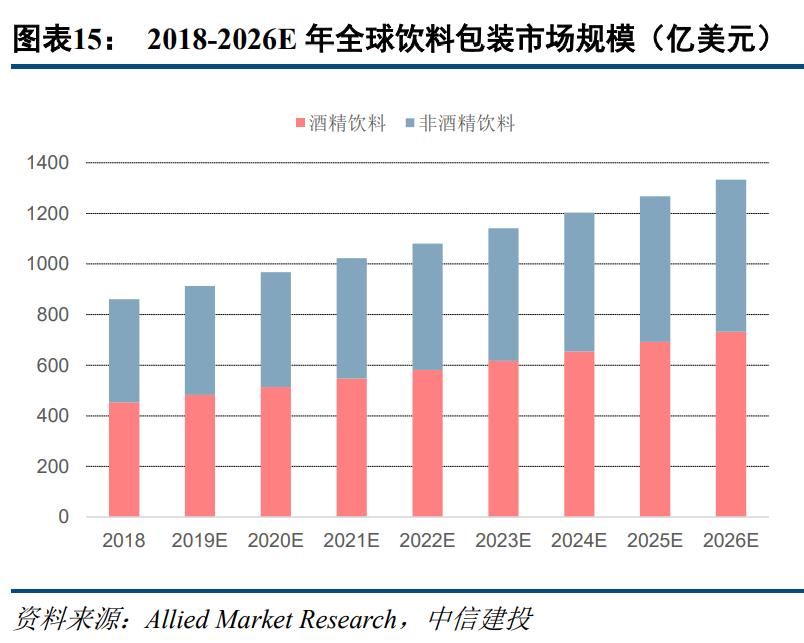

饮料市场:相较于玻璃、纸等传统饮料包装材料,PET 材料具有容量大、轻便、便携、坚固、可冷藏、外 观透明美观、可回收等一系列优势,目前已经成为了全球软饮料包装的主要材料。根据国际市场调研机构 Allied Market Research 统计数据,2018 年全球饮料包装市场规模约为 861 亿美元,其中非酒精类饮料包装市场规模约 为 408 亿美元,酒精饮料包装市场规模约为 453 亿美元。2019-2026 年全球饮料包装市场规模预计将保持 5.6% 的年复合增长率。

乳制品市场:传统的液态奶包装主要采用屋顶盒式的纸质包装材料,与传统的纸包装材料相比较,瓶级 PET 具有极高的透明度,能够有效提升乳制品的品质感,乳制品包装市场的不断增长以及瓶级 PET 作为新型包装材 料在乳制品市场的不断渗透将为瓶级 PET 提供广阔的市场空间。根据国际市场研究机构 Arizton Market Research 统计数据,2018 年全球乳制品包装市场规模约为 361.60 亿美元,2019-2024 年全球乳制品市场预计将继续以 3.14% 的年复合率增长,至 2024 年市场规模将达到 435.20 亿美元。

日化用品市场:传统的日化用品使用 PVC、PP 等材料进行包装。近年来,PET 瓶因具有强度大、质量轻、 透明度好、耐磨、耐划、尺寸稳定、气密性好、无臭无味等优良性能,逐渐在日化用品包装领域得到应用。根 据史密瑟斯·皮拉市场研究所统计数据,2018 年全球化妆品和个人护理包装市场的需求额约为 229 亿美元,预 计于 2021 年将增长至 254 亿美元,2018-2021 年的年均复合增长率将达到 3.51%。

医药市场:瓶级 PET 具有安全、卫生、防潮、隔氧、隔紫外线等性能,在医药包装领域得到了广泛应用。 全球医药包装市场规模稳步增长,2018 年全球医药包装行业的市场规模达到 941 亿美元,2012 至 2018 年的年 均复合增长率达 5.6%。未来,全球医药包装市场的发展将随着高价值包装系统的逐渐使用而得到维持。

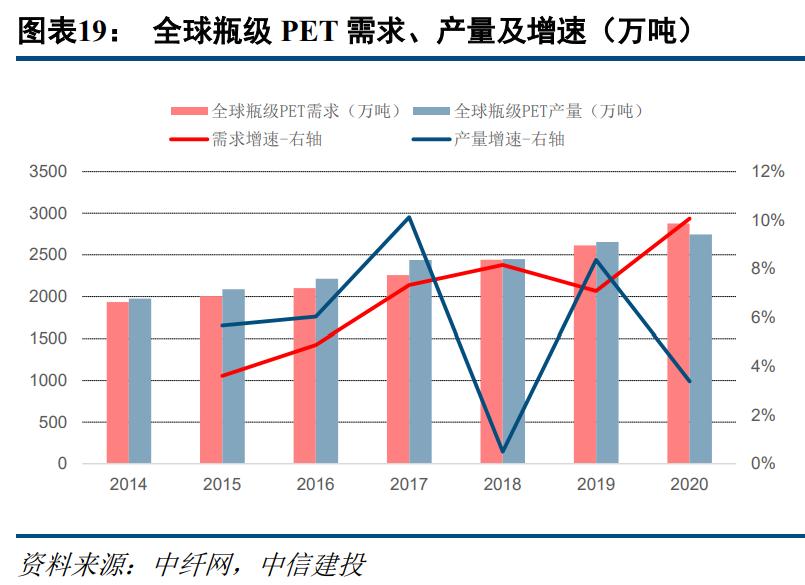

由于瓶级 PET 具有良好的性能,应用范围广,全球需求量稳步增长。2020 年全球瓶级 PET 市场需求约为 2876 万吨,同比增长 10.07%,保持较高的增速。2014-2020 年间,全球瓶级 PET 市场需求从 1934 万吨增长至 2876 万吨,年复合增长率为 6.84%,总体高于同期全球瓶级 PET 产量增长率,且从 2015 年开始呈现出加速增 长趋势,显示出瓶级 PET 作为新型的环保性包装材料具有良好的市场前景。 需求分布方面,2020 年全球瓶级 PET 市场需求主要位于亚太、欧洲、北美区等全球人口密集区域。其中,亚太地区全球市场需求占比 42.94%,欧洲地区为 16.52%,北美地区为 16.86%,其他主要市场需求分布在中东、 非洲地区以及南美地区。(报告来源:未来智库)

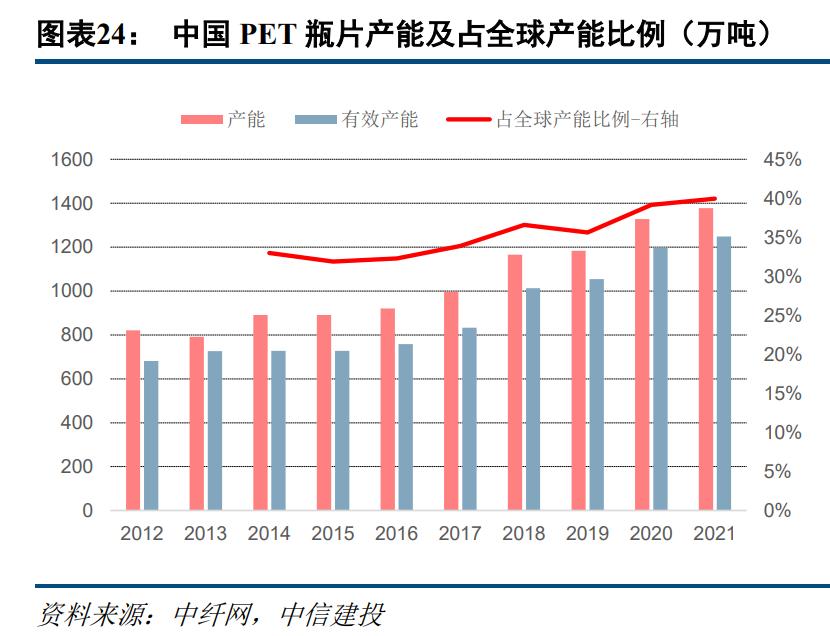

产能投放稳健,产能利用率逐年提升。2014-2020 年全球聚酯瓶片产能由 2700 万吨增长至 3391 万吨,平均 每年增量在 115 万吨左右,2021 年无新增产能。随着需求的增长,整体产能利用率也在提升,2020 年为 80.95%。 全球产能集中在中国。中国产能以 1378 万吨位居首位,占比在 40%;其次北美地区以 516 万吨左右的产能 占全球产能的 15%左右;南亚及东南亚地区占 12%,产能约在 430 万吨;中东/非洲地区产能约 340 万吨/年, 占比 10%左右;西欧地区产能 328 万吨,占比在 9%左右;其他地区东北亚(日本、韩国、中国台湾)产能约在 264 万吨,东欧产能约 70 万吨。随着全球瓶级 PET 产业转移,部分欧美公司变卖或关闭 PET 生产装置;亚太地区 公司虽也有装置关闭的情况,但总体规模仍在持续扩大。未来几年内,世界范围内的瓶级 PET 新/扩建项目仍 主要集中在亚洲、中国。

(二)中国:全球瓶片主要供给地,内外两旺,供给集中度提升

全球 PET 瓶片主要供给地,供给集中度提升。我国 PET 瓶片市场起步晚于国外,2000 年以前,我国 PET 瓶片产品主要依靠从境外进口。但随着我国国有、外资、民营资本对聚酯瓶片行业投入不断加大,我国 PET 瓶 片产能不断扩大,从 PET 瓶片净进口国转为 PET 瓶片净出口国,2021 年占全球产能比例已达 40%。2012-2021 年,我国 PET 瓶片产能由 821 万吨增长至 1378 万吨,复合增速为 5.92%。同时,PET 瓶片市场需求旺盛,2012-2021 年我国 PET 瓶片产量由 467 万吨增长至 1020 万吨,复合增速为 9.07%,产量增速高于产能,行业有效产能利用 率保持在 80%以上的较高水平。

内外两旺,需求稳健。2012-2021 年,我国 PET 瓶片内需由 330 增长至 696 万吨,年复合增长率约为 8.65%, 2021 年疫情下的新常态加速了饮料企业经营环境的转型发展,软饮料市场增速较快,据国家统计局公布的数据 显示,2021 年月全国软饮料产量 1.83 亿吨,同比增长 12%,2021 年 PET 瓶片内需增长率达 22.10%。此外,片 材市场需求正逐年大幅提升,大部分增长点来自日化、外卖、生鲜等食品包装领域,据中纤网数据,2021 年国 内 PET 片材市场规模估计在 200-300 万吨。我国聚酯瓶片行业的内需消化能力在逐年扩大。

出口方面,2012 年以来,伴随中国瓶片产能不断扩张,国内瓶片出口增速逐年提升,由 2021 年的 124 万 吨增长至 2021 年的 318 万吨,年复合增速为 11%。2020 年因全球新冠疫情形势严峻、人民币汇率升值、海运 费暴涨等因素出口量出现阶段性萎缩,2021 年随着疫情防控常态化,海外供应短缺,聚酯瓶片的出口再度恢复 稳定增长,总出口量约 318 万吨,出口占产量比重约 31%。

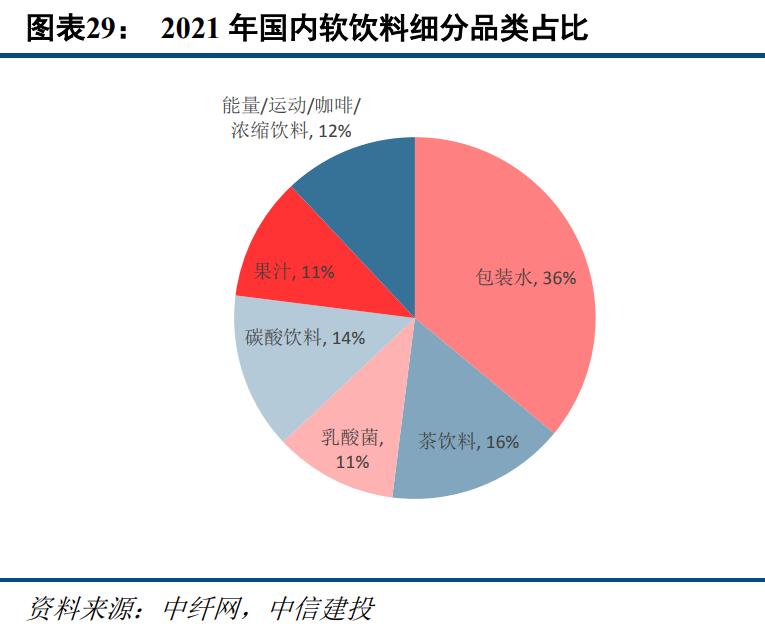

内需:软饮仍为最大应用,片材市场快速增长 从消费类型来看,聚酯瓶片下游应用主要有软饮料、片材与油脂,2021 年聚酯瓶片在片材市场需求占比上 升,片材需求量占比由 2020 年的 22%上升至 31%附近,油脂需求量在 6%附近,饮料市场需求量占比在 63%左 右。

传统软饮料细分品类的消费选择性多样化,包装水需求占比首位 36%;在便利性的基础上,增加口感的选 择,如果汁占比在 11%、茶饮料 16%、乳饮料 11%、碳酸饮料 14%,其他功能性饮料具备轻上瘾性,如咖啡、 能量饮料、凉茶等占比在 12%左右。

软饮料增长稳健。受我国城镇化进程加快、居民可支配收入增长以及消费升级趋势因素的推动,我国软饮 料市场呈现出良好的增长态势。根据数据,2021 年我国软饮料产量达 1.83 亿吨,增长率为 12%。根据农夫山泉招股说明书,预计未来 5 年我国软饮料市场将保持增长,市场规模从 2019 年的 9914 亿元增长至 2024 年的 1.32 万亿元。

片材方面,随着外卖行业的快速发展,聚酯瓶片在餐盒、生鲜盒等片材领域的需求不断上升。2016-2021 年 我国餐饮外卖市场规模快速增长,5 年间市场规模增长了近 5 倍,年复合增长率达 37%,预计 2022 年市场规模 将达 9417.4 亿元。出口方面,随着我国聚酯瓶片行业产能不断增加并在世界范围竞争力增强,近年来境外国家或地区针对我 国聚酯瓶片出口的反倾销政策逐渐增多。

国内瓶片主要出口国家有日本、印度、菲律宾、俄罗斯、乌克兰、美国、印度尼西亚、阿尔及利亚、尼利 日亚等。其中美国、日本、印度等先后因征收高额反倾销关税,导致后面几年出口量迅速下滑。但全球的供需 平衡并不会因为区域间的反倾销而被改变,他们自身的供应缺口仍需通过进口来填补,只是进口源会发生改变,随着时间变化,区域间的进出口会再度找到一个新的平衡点。由于我国已成为全球最大的聚酯瓶片产能所在地, 具有较强的价格及质量优势,加上近年来国外聚酯瓶片大厂相继出现停产或财务问题,即使有反倾销政策,我 国聚酯瓶片出口量仍快速增加,此外,巴西与日本的反倾销政策也即将到期。(报告来源:未来智库)

未来扩产仍集中在龙头企业,供给集中度持续提升 目前我国瓶片百万吨产能以上的主要生产企业有逸盛(270 万吨)、三房巷(210 万吨)、华润材料(210 万 吨)、万凯新材(240 万吨)、江阴澄高(120 万吨,停车)五家企业,剔除四川普什与江阴澄高后,CR4 达 78.89%, 2022 年的新增产能主要有万凯新材的重庆三期 60 万吨与华润材料的珠海华润材料三期 50 万吨,2022-2023 年 投放的主要产能仍集中在头部几家企业中。

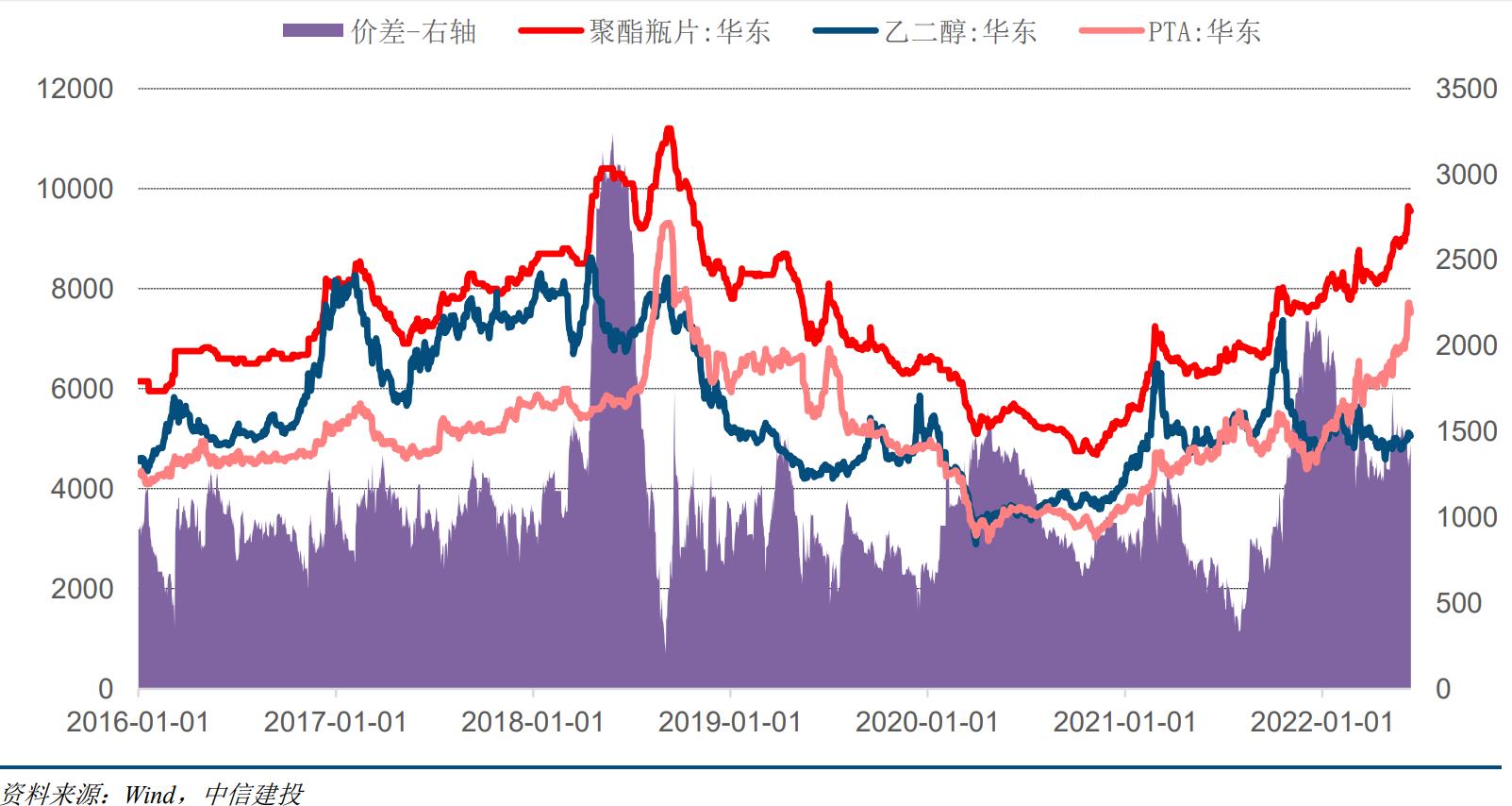

新增供给有限,2022 年景气延续。自去年四季度以来,国家出台“双控政策”,企业限产加深,瓶片现货 供应减少,原油价格也不断刷新高点,聚酯瓶片市场价格快速上涨,叠加国外疫情不断反复,导致多套瓶片装 置停车,我国瓶片出口量激增,内需大部分终端饮料行业频繁补货,内外两旺背景下,聚酯瓶片市场持续上行。 截至 2022 年 6 月已涨至 9600 元/吨,较 2021 年 6 月 6300 元/吨的价格已经上涨超过 50%。从价差来看,2022 年以来,PTA 价格持续上涨,聚酯瓶片价差有所回落,但相较历史水平仍在高位。2022 年国内新增的产能已在 二季度投产,全年来看供给增长有限,并且瓶片现有装置部分出现长时间停车、开工不足等情况,需求方面, 随着国内外疫情的防控逐渐稳健,内需、出口有望维持稳健增长。聚酯瓶片全年价格价差有望维持在较好水平。

三、注重研发,拓宽品类,募投项目打开成长空间

公司在长期生产实践中,高度重视创新人才队伍的建设及研发综合实力的提升。目前公司已建立一支高效 精干的研发创新队伍,在常州及珠海两地同步建设研发中心。新材料领域,公司围绕高端聚酯、高性能聚合物 和纤维及相关新材料领域,与国内外研究机构进行深度产学研合作,共计开展数十项新材料项目的研发及工程 化应用,部分项目已取得中试突破,PETG 特种聚酯、高性能 PET 泡沫材料、热塑性复合材料等新型材料技术, 均已通过技术攻关进入产业化阶段。

(一)PETG:新一代环保聚酯材料,技术壁垒逐渐打破,产品应用前景广阔

PETG 是 PET 合成过程中部分乙二醇被其他二醇(共聚单体)取代所得到的共聚产品,共聚单体替代乙 二醇将使共聚酯熔点下降,玻璃化转变温度上升,结晶度下降,取代使用的单体包括 1, 4-环己二甲醇 (CHDM) 与新戊二醇(NPG)。PETG 产品透明度高,具有优异的热成型性能、坚韧性、耐候性、易加工性、耐化学性, 适宜成型厚壁的透明制品,是现有聚碳酸酯(PC)、聚甲基丙烯酸甲酯(PMMA,俗称“亚克力”)材料理想的 替代品。PETG 是环保型材料,符合食品接触管理要求,对人体和自然环境无毒无害,其热加工时不会产生难 闻气味,焚化时不会释放有毒气体,填埋处理后也不会污染地下水源。随着我国对环保要求的提高,PETG 产 品迎来广阔的发展机遇。

1、板材、片材。通过常规的成型方法,PETG 可以制厚壁的透明制品,具有突出的韧性和高抗冲击强度, 冷弯曲不泛白,无裂纹,易于印刷和修饰,可广泛应用于室内外标牌、储物架、自动售货机面板、家具、建筑 及机械档板等。 PETG 还适合用于制作银行卡、身份证。目前银行卡主要制作材料为聚氯乙烯(PVC),与其相比,PETG 拥有更好的环保特性。根据数据,截至 2018 年末,中国借记卡、信用卡发卡量分别达 69.1 亿张 和 6.86 亿张。根据全球最大的信用卡组织之一 Visa 公司公告,其截至 2019 年信用卡发卡量亦高达 34 亿张。Visa 公司已认可 PETG 作为其信用卡材料。此外,PETG 已广泛用于我国第二代居民身份证、港澳通行证等证照的 制作。2、异型材。PETG 易于加工,除可做成板材、片材外,还可做成膜、瓶等异型材产品。

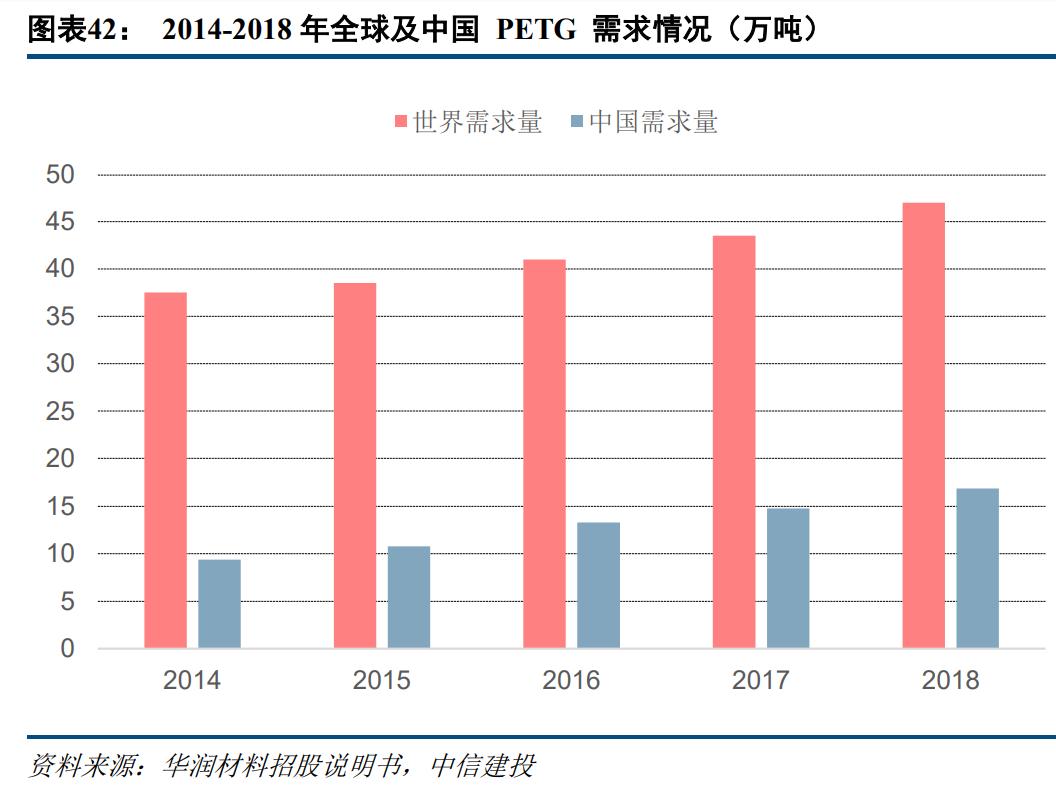

作为新型聚酯材料,凭借优良的材料特性,PETG 需求快速增长。全球 PETG 需求量从 2014 年的 37.5 万 吨增长至 2018 年的 47 万吨,其中中国需求量增长迅速,到 2018 年需求量达 16.92 万吨。中国已成为全球最大 的 PETG 需求国,占比约 36%。

供给方面,目前我国 PETG 主要依靠国外进口。美国 Eastman 公司和韩国 SK 公司垄断了我国 PETG 市场 的绝大部分份额,其中 Eastman 公司的市场份额约 70%-80%,SK 公司的市场份额约 10%-20%。两家公司对 PETG 材料的原材料制备到产品加工的全过程实行了技术保护措施。受技术保护措施影响,我国 PETG 材料基本依赖 从美、韩进口。

美国伊士曼公司是最早实现 PETG 生产的公司,拥有 Eastar 和 Spectar 两个系列的 PETG 产品,产品牌号达 到 60 余种,目前产能 30 万吨;韩国 SK 公司于 2001 年实现 PETG 的工业化生产,成功打破美国伊士曼公司的 垄断,SK 拥有 Sky Green PETG S2008、Sky Green PETG K2012 和 Sky Green KN100 等牌号产品,目前产能 20 万吨。

国内供给方面,中国 PETG 近几年突破国外技术*锁封**,2017 年新增辽阳石化 10.0 万吨/年装置和华宏化纤 3.5 万吨/年装置,2018 年新增江苏伊尔曼 1.0 万吨/年装置。2020 年中国共有 4 家 PETG 生产企业,分别为辽阳 石化、华宏化纤、江苏伊尔曼和江苏景宏,合计产能 15.0 万吨/年。但国产 PETG 产量较低,2020 年不足 3.0 万 吨。受技术壁垒制约,目前国内仅有辽阳石化、凯凌化工(张家港)有限公司、江苏康恒化工有限公司等少数 企业可以生产 PETG 原料 CHDM,且部分装置因技术问题生产存在不稳定性,原料依赖进口导致成本高企,限制了国内 PETG 的生产,同时 PETG 国内产品质量与进口产品仍然存在差距。未来随着国产 CHDM 的突破与 PETG 产品质量的提升,国内 PETG 供应将快速增长。(报告来源:未来智库)

公司经过长期技术攻关及国际技术合作,已掌握 PETG 生产的关键技术,产业化条件已经成熟。公司 PETG 技术兼有 CHDM-PETG 材料和 NPG-PETG 材料,样品检测结果显示质量优异且稳定,产品特性粘度、色值、机 械性能等各项关键技术指标已达到国际先进水平。目前珠海华润材料 10 万吨/年 PETG 特种聚酯工程一期项目 (5 万吨)已于 2021 年底顺利完成产业化建设,一次性投产成功,公司已分别和这些领域的下游客户推进合作 事项,部分客户完成产品测试使用后已开始批量下单,目前销售在稳步推动中。

(二)PET 发泡材料:可降解环保材料,风电领域应用前景广阔

PET 泡沫主要对生产中的 PET 采用发泡工艺从而制得,是一种新型高性能绿色可回收轻量化材料。其物 理、化学性能稳定,具有优异的力学强度、耐热性和可生物降解性能,广泛应用于环保建材、汽车内饰、屋顶 隔热、运动器材、风力发电和航天工业等领域。

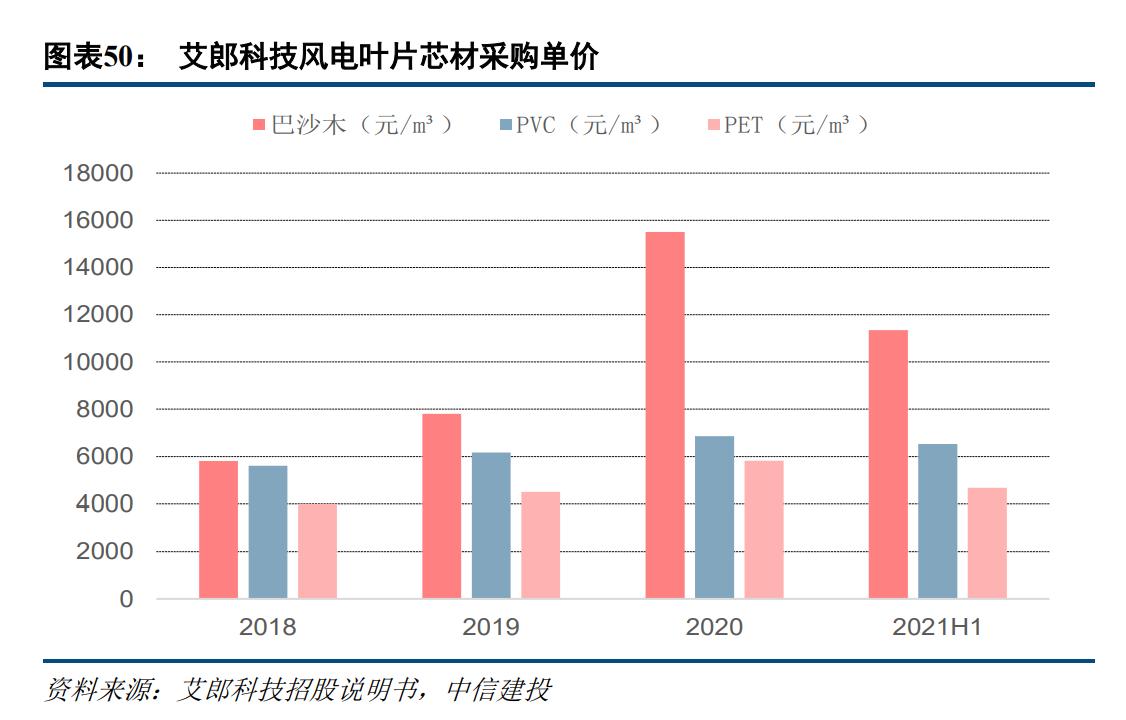

国内生产的 PET 结构泡沫材料的应用主要集中在风电市场。芯材是风电叶片生产过程中最为核心的原材料 之一,芯材的主要材料有巴沙木(BALSA)、PET 及 PVC 等。目前我国风电叶片芯材主要为 PVC 泡沫,而替 代 PVC 泡沫作为风电叶片芯材是 PET 泡沫的典型应用场景,PET 泡沫在环保、机械强度、耐温耐候、材料成 本等方面都优于 PVC 泡沫。 1、PVC 泡沫在制造、使用及废弃处理时,都会产生一定程度的环境污染问题。与其相比,PET 泡沫为可 回收的环保材料。 2、PET 泡沫芯材的另外显著优点是耐热性比 PVC 泡沫高,这在叶片的成型中非常重要。因叶片大多采用 环氧树脂作为基体树脂,树脂固化为放热反应,控制不当因温度高而使得芯材烧焦,造成叶片的报废。采用 PET 泡沫耐热温度提高,固化过程更容易控制,同时 PET 泡沫的吸胶量低,可减轻叶片的重量。

根据《PET 发泡材料产业发展趋势与技术进展及市场现状》,近年来,我国结构泡沫材料的需求量呈现快速 增长态势。2011-2019 年,我国结构泡沫材料市场规模年均复合增长率达到 30.2%,呈现高速增长态势;2019 年,我国结构泡沫材料市场规模约为 13.5 亿元,同比增长 29.6%。根据隆华科技可转债募集说明书,2020 年全 年国内风电叶片 PVC 和 PET 泡沫总用量均在 35 万立方米左右,“十四五”期间预计年均用量在 55-60 万立方米 左右。

供应端,PET 泡沫材料仍由国外占主导。西方国家 PET 发泡材料制造公司处于行业领头羊的地位,其生产 的高性能、高性价比和可持续性(可回收再利用)PET 发泡芯材成为中国风电市场最重要的供应商。PET 发泡 技术被 3A Composites、阿乐斯公司(Armacell)、戴铂集团(Diab)等外国公司所掌控,瑞士 3A Composites 公 司是 PET 泡沫行业的标杆企业,在全球及中国的市场份额均为第一名,Armacell 和 Diab 公司也为全球 PET 泡 沫主要供应商;3AComposites、Armacell、Diab 三家企业 PET 泡沫材料的全球市场占有率合计在 80%以上,在 中国市场的占有率更是高达约 90%。

国内供应端,在 PET 发泡材料应用于风电市场供不应求的背景下,我国企业逐渐打破技术壁垒,产线逐渐 投放。 1、上海越科新材料股份有限公司:2019 年 5 月公司联合华东理工大学共同开发出国内首条批量连续生产 PET 结构泡沫材料的生产线,2 条 PET 结构泡沫生产线合计产能 100km3/a,工艺采用超临界 CO2 物理连续挤 出发泡 PET 技术,风力发电机叶片用品牌 PET 泡沫已通过 GL 认证。2021 年 4 月、12 月,公司 3 号线、4 号线 分别投产。 2、安徽东远新材料有限公司:2019年8月公司投资建成15000t/a PET泡沫生产线,2020年7月其二期75000t/a PET 发泡芯材项目正式开工建设,目前公司共有 7 条 PET 结构泡沫生产线投产(联合北京化工大学研发,采用免干燥 PET 超临界 CO2 发泡技术)。

3、恰字新材料(江苏)有限公司:2021 年 4 月,公司 110km3/a PET 泡沫芯材项目已获批建设。 4、隆华科技:公司通过可转债募集资金,通过子公司洛阳科博思实施,拟投产能 8 万立方米/年。 5、华润材料:公司 PET 泡沫一期项目按计划开展产业化建设,产品经第三方检测材料性能可达进口同类 产品水平,PET 泡沫关键品种 CR-HP100 和 CR-HP150 取得 DNV 认证声明,获得该牌号风电行业销售许可;阻 燃 PET 泡沫产品通过轨道交通 DIN5510、EN45545 认证以及符合 GB 8624 规定的建筑材料及制品的 B2 级阻燃 要求,实现 PET 阻燃泡沫轨道交通行业和部分建筑材料行业销售许可。截至 2021 年末,2 万方生产线进入连续 化试生产阶段,5 万方生产线进入安装调试阶段。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】未来智库 - 官方网站