与你一起寻 “ 保障 ”

本文是「寻保家」的 第54篇 原创文章

全文约5000字,阅读约8分钟

前言

这是知乎上的一个帖子,有58703人浏览过:

为什么保险经纪人看上去比保险代理人要好,但是保险经纪人却发展不大的原因是什么?

先问是不是,再问为什么。

我们一起来讨论下这个问题。

目录

1 总结性回复

2 保险中介分类、数量、保费收入

3 成熟保险市场的行业现况、中国险企为何试水经代?

4 保险经纪人与代理人区别、优劣势、如何选择?

5 行业利好,个人就能受益?

1

总结性回复

国内保险经纪人的数量与保费收入规模,目前相对保险代理人而言,的确是较小的。

这是由于保险经纪人的发展起步比较晚,也受传统险企的代理人营销模式影响,现有保险市场份额限制以及消费者的过往认知等多因素影响。

与此同时,随着保监会的多重政策鼓励,保险行业发展的产销分离趋势,更多新型保险公司、甚至知名险企(平安、友邦等)纷纷试水经代渠道而寻求合作共赢,越来越多客户倾向经纪人的专业性以及多样化需求,以及成熟保险市场的行业发展历史与现况,保险经纪人的后发优势明显。

以明亚为例,保险经纪人保费收入的5年复合增长率达102.79%:

明亚保费增长远超市场同业,而有些老牌险企保费增长率甚至是负数。明亚是如何做到远超行业水平: 红利在中介,风口为什么在明亚?

对于保险从业人员,以及考虑入行的新人,不仅关注当下不同保险渠道的规模与现况,也要有前瞻意识,考虑未来趋势以及长远发展。

保险行业新人可以看下: 卖保险赚钱很容易么?

2

保险中介分类、数量、保费收入

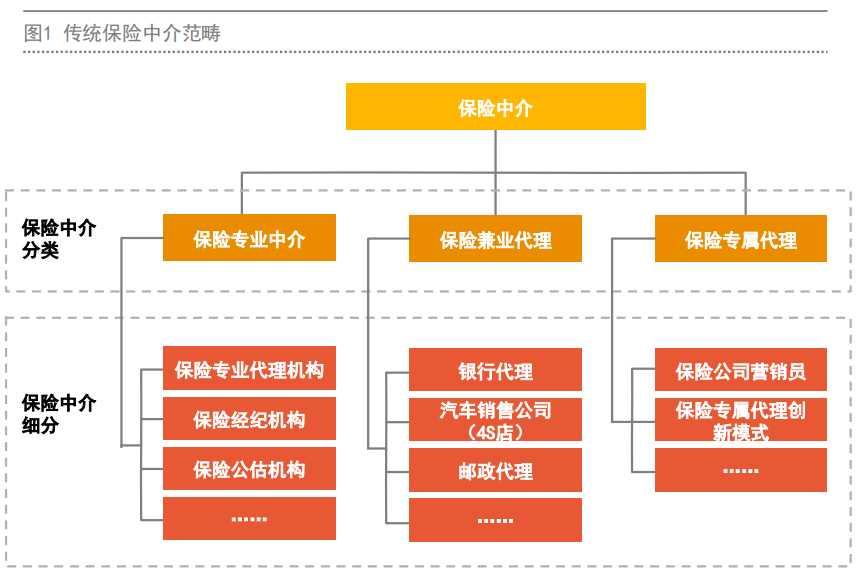

传统保险中介分类:

《中国保险中介行业发展趋势白皮书》(2019)

帖子中题主所指的:保险经纪人应该是指保险专业中介的保险经纪机构;保险代理人是保险专属代理的保险公司营销员。

2018年底的保险中介数量:

保险中介的保费收入(2013年至2018年):

娜娜总结分析:

2018年国内保险营销员(保险代理人)的数量达764万,保费收入占比47%,仍然是保险中介中最高的。

但是从2013年到2018年的保费收入占比变化可见:专业中介机构(包含保险经纪人)的保费收入增速惊人,占比从6.7%提升到12.7%,是翻倍的增长;而保险营销员(保险代理人)的占比从39.5%到47%,规模是增加,但增速相对低。

未来随着产销分离的趋势、互联网+的新获客与营销模式、不同客户多样化市场需求的多重影响,将更有助专业保险中介的长远发展。

3

成熟保险市场的行业现况、

国内险企为何试水经代?

成熟保险市场的行业现况

在成熟的保险市场,保险经纪人是保险销售的重要渠道

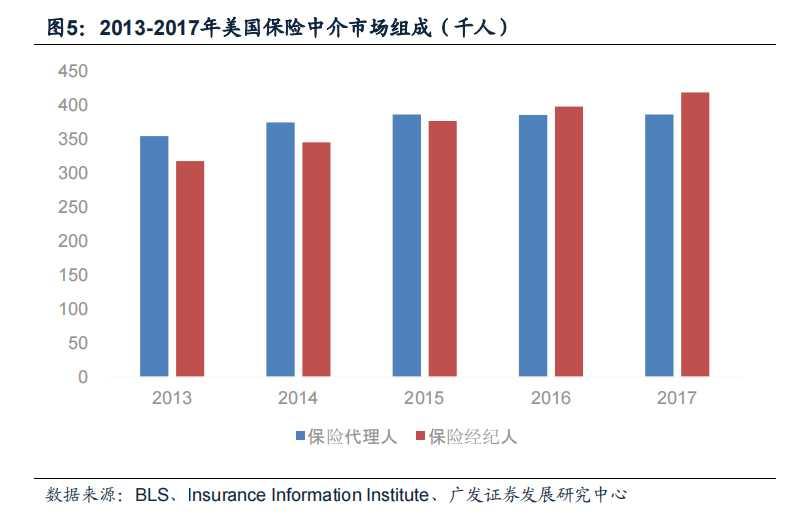

美国:

美国的保险销售格局比较稳定,以保险营销员和保险经纪人并存,以经纪人为主的中介制度模式。

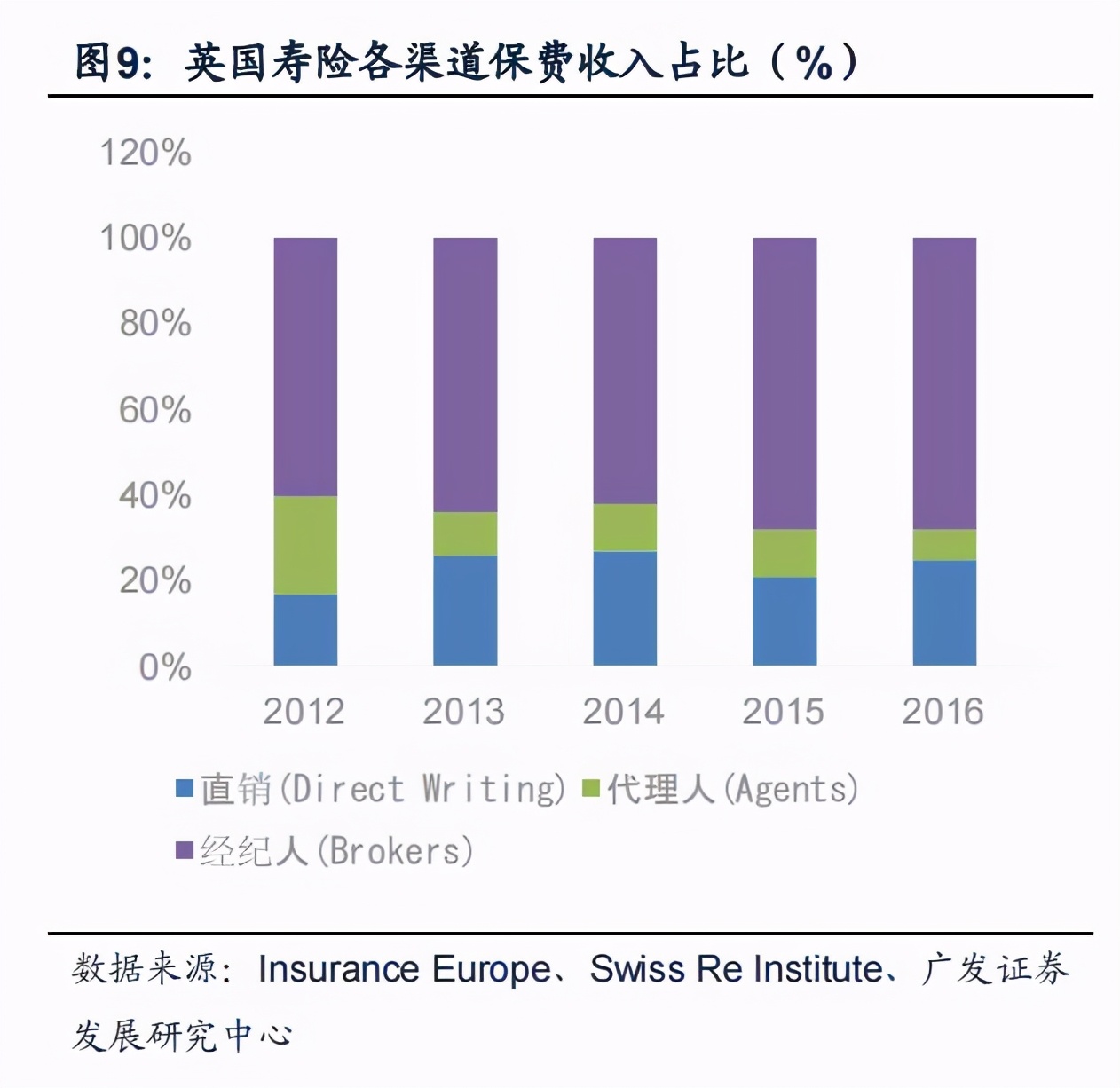

英国:

2016年的欧洲市场保费收入占全球1/3,其中英国市场占有率22.1%,而英国的保险经纪人先于保险代理人产生,形成了以保险经纪人为中心的保险中介模式。

中国台湾地区:

台湾的代理人渠道,逐渐被经纪人取代。2011-2016年,保险经纪机构业务员人数整体呈现上升趋势势,保险代理机构呈现先上升后缓慢下降的趋势。

中国险企为何纷纷试水经代?

台湾友邦:

2017年,由于人力成本较高、经济收益较低等因素,台湾友邦人寿宣布裁撤业务员,其中部分转至“锭嵂保险经纪人公司”,对保险中介市场造成了一定的冲击,当时也备受国内业界关注。

平安保险:

2017年11月22日,平安保险曾在平安一账通绕过代理人,公开尝试销售其他保险公司产品(由于激起平安代理人的强烈反对,当天就偃旗息鼓了):

国内友邦:

2020年11月18日,国内友邦人寿与鸿通保险代理有限公司,在上海成功签约,成为友邦人寿成立后首家签约的保险代理公司。

娜娜总结分析:

根据保监会2010年发布的《关于改革完善保险营销员管理体制的意见》,倡导保险公司加强与保险中介合作,建立稳定的专属代理关系和销售服务外包模式。

2016年《中国保险业发展“十三五”规划纲要》中指出:我国要稳步推进保险中介市场的发展,建立多层次、多成分、多形式的保险中介服务体系。

多重政策的鼓励,同时由于传统保险公司的规模扩张下运营成本极高,“产销分离”可以实现保险经营的专业化与职业化,降低险企经营成本,提高效率,也有助维护消费者的利益,

因此在行业产销分离等趋势影响下,一些传统险企,比如平安和友邦,也已纷纷建立专业代理公司,甚至尝试销售其他保险公司的产品,而台湾友邦也进行裁撤业务员,转入经纪人公司。

与此同时,我们从成熟保险市场发展历史 , 可见保险经纪的竞争优势显著,作为国内保险市场中介的后起之秀,保险经纪人的弯道超车,指日可待。

4

保险经纪人与代理人

区别、优劣势、如何选择?

保险经纪人与代理人区别

根据保险法的117条、118条、125条规定:

《保险法》第117条:保险代理人是根据保险人的委托,向保险人收取佣金,并在保险人授权的范围内代为办理保险业务的机构或个人。(保险人指保险公司)

《保险法》第125条:个人保险代理人在代为办理人寿保险业务时,不得同时接受两个以上保险人的委托。

《保险法》第118条:保险经纪人是基于投保人的利益,为投保人与保险人订立保险合同提供中介服务,并依法收取佣金的机构。

保险代理人:

代表的是保险公司的立场,个人代理人(保险公司营销员)通常只能代理一家保险公司,所以不*公论**司本身产品如何,都只能推荐自己家的产品给客户。

保险经纪人:

是要代表投保人的利益,没有受限于特定保险公司,明亚保险经纪为例,签约了上百家保险公司,可以根据客户需求,从市场上组合更优保障方案,从咨询、投保到理赔,经纪人有责任,也有平台话语权,为客户争取利益的最大化。

在产品线上的差异,举个例子,比如买电器:经纪人就像京东、苏宁综合性平台,代理人就是格力、美的单一品牌专卖店。

因此经纪人和代理人在立场、平台、专业倾向都有区别。

保险经纪人和代理人的优劣势

保险代理人

优势

1)传统保险公司的知名度与品牌效应,对于一些消费者依然十分奏效;

2)传统保险公司在营销人力上的成本投入更多,比如产销会、事业说明会、营销激励等投入多,这些也会有利于保险代理人展业;

3)单一保司产品学习的简易性与营销话术,可以让“听话照做”的展业模式更容易复制。

劣势

1)采用人海战术,往往营销员=客户,当自保与亲友社会资源耗尽,容易脱落;

2)产品体系单一、营销方式“雷同”,使得代理人的同质化竞争严重;

3)单一产品线的受限,难以满足不同客户的多样化需求;

4)重话术,轻学习,不着重个人IP塑造,削弱个人核心竞争力和可持续发展,展业能力相对不足;

5)从业门槛相对低,人员学历与素质相对参差不齐,团队的专业学习氛围与持续提升能力相对欠缺

保险经纪人

优势

1)丰富的产品线以及互联网展业平台,更能满足全国不同地区与客户的多样化需求;

2)注重个人IP塑造以及互联网思维的培训体系,增强个人品牌效应以及可迁移的核心竞争力(这点也视乎团队,有的经纪平台也是不注重的,更像是招揽客服,而不是保险顾问);

3)多样化的产品线,个险与团财险的丰富性,更多变的展业方向、方案思路、营销模式,减少同质化竞争;

4)福利完善,以明亚为例,达成职级后,经纪人可享受五险一金,更好的保障福利;

劣势

1)由于合作保险公司与产品较多,所需学习与掌握的内容与法律、医学、金融等知识要求高,需要耗费更多时间精力投入前期学习,对个人学习力和自驱力要求高

2)国内消费者对经纪人的认知与了解相对少,以及合作的其中一些新型保险公司的品牌知名度不高,消费者在不了解保险合同以及保险公司的安全性下,认可度较低,科普与营销难度相对大

3)从业门槛较高(视乎不同经纪公司与团队),明亚为例是要求大专及以上学历,我所在团队是要求本科及学历,具备持续学习力与自驱力的人员,有助团队学习与展业能力地持续提升。

PS:优劣势其实可以辩证看待,能契合自己的劣势,可能它就是优势,反之亦然。

保险经纪人和代理人,如何选择?

其实保险经纪人与保险代理人,各有优劣势。虽然我属于保险经纪人,却不会鼓励所有人都加入经纪人行列。

对于前来咨询考虑入行、想加入我们团队的朋友,我们会一起对展业方向、从业问题进行探讨,通常会结合个人特性,发展倾向、所在地区等给出建议,也可能会建议TA加入代理人。

只有彼此理念符合,才建议加入经纪人行列,加入我们团队,这是双向选择。因为适合自己的跑道,才是最佳的。

保险新人如何选择合适的平台,有没有可能在明亚实现从优秀到卓越:

保险新人最强培训体系:在明亚实现从优秀到卓越

保险行业新人必看丨如何寻找适合长期发展的平台?

5

行业利好,个人就能受益?

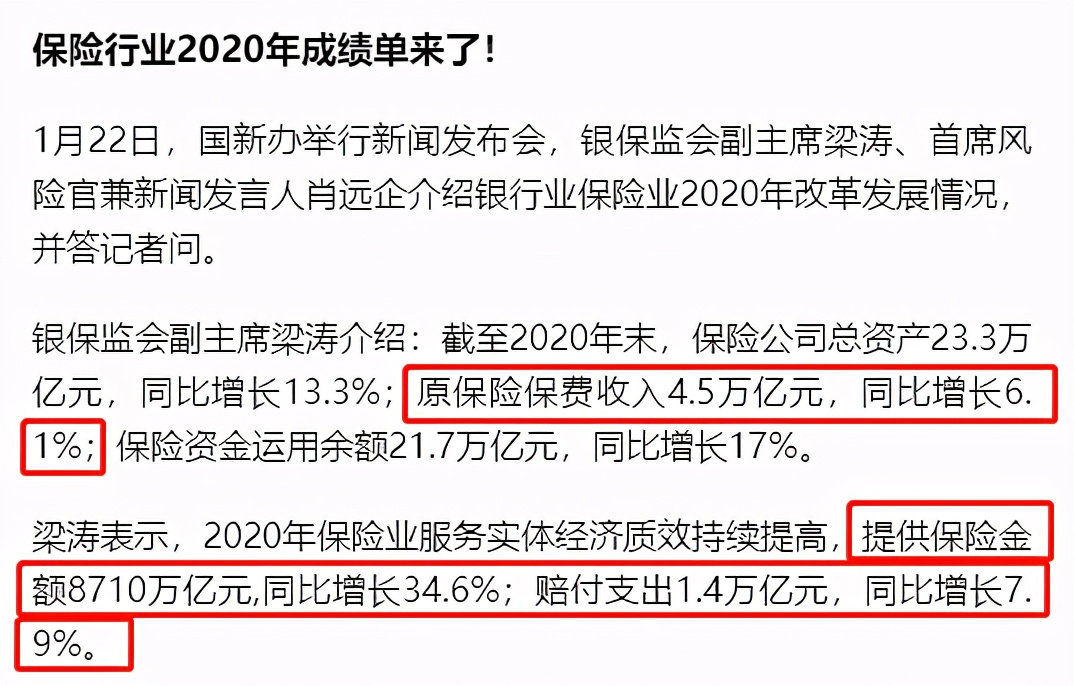

保险行业的前景是光明的,无论从国家政策的支持、人均可支配收入的提升、80与90后保险意识的增强、互联网保险的便捷性与快速增长,或是从客观的保险行业数据,我们也可以看到行业的良好发展趋势:

但从保险营销员的发展来看,现有约800万的保险营销人员,而行业留存率极低,根据《保险中介行业深度报告》数据:我国代理人13个月留存率不足30%,2年留存率不足15%。

原因与上文分析的代理人劣势相关,人海战术下的准入门槛低、产品线单一、缺乏深度培训,学历素质有限导致展业能力不足,代理人面临极高淘汰率,流动性大;

而经纪人,普遍看来比代理人的留存率更高,以我们的星火辉煌团队为例,1年留存率在70%以上,3年留存率高于55%。但其实经纪人的留存率与发展,更视乎所选择的平台与团队了,同时也要契合你的个性与能力,选择合适你的平台,志同道合的团队伙伴。

比如我们团队的伙伴,每个人考虑职业转型的考虑都不一样,但都有同样强的决心,对经纪人的理念一致认可:

砸了“铁饭碗”,从事业单位转型保险经纪人:

李浩说“每到下班和周末,整天就想着怎么打发时间,很担心有一天会颓废”,不想给自己留下遗憾,决定出来拼一拼,“以前焦虑的是自己会颓废而无能为力,那他现在每天焦虑的就是如何更快提升自己,让自己变得更优秀,焦虑但很充实。”

现在的客户群有朋友、转介绍以及因认可专业而来的互联网客户,如他所说“一个替消费者考虑的模式,发展肯定不会差”

在国有银行10年的中层,放弃50万年薪而来:

人大本硕的尹娜,在银行晋升主管后,就已经看到银行体系的天花板。10年里,经常要加班到晚上10点,几乎没有休过一个完整的周末。单位是好,但晋升通道却没有给到自己的努力应由的反馈。犹豫再三,终于还是决定离职。

刚开始尹娜考虑过保险代理人,但“深入了解以后,我发现无论是产品丰富程度,还是给客户做需求分析的专业度,我都更认可保险经纪人以客户需求为导向进而匹配产品的模式”

学习能力的迁移,极致勤奋与自律,快速适应角色,尹娜3个月达成MDRT(百万圆桌会员),次年达成TOT(6倍MDRT),收入已超原来数倍,终于享受“一分耕耘一分收获”。

外企10年,想要人生更多的可能与意义:

朱琪担任企业社会责任工程师10年了,说不上喜欢与不喜欢,“所有的信息都在告诉我:你只能做这个,做不了其他。”

二胎休产假时,借机了解更多想法与职业可能性,了解到保险经纪人的概念与模式,觉得太好了。因为一直想买保险但不知道怎么买,好朋友也都有这个顾虑。于是她决定试一试,刚入职不久,就已经帮几个朋友顺利梳理保障。

“我想要的不是一份按时打卡、能一眼看到未来的工作,我想看一看人生的更多的可能。我也希望能自己更专业,用专业帮助别人解决难题,这才是我的价值所在。”

好奇他们更多的故事: 三位80后口述:我为什么做保险经纪人

而我自己,也在3个月前的2020.12.4,作为保险经纪人,已经连续从业1500天了。

身为医学生的我,从4年前在知乎“自投罗网式”地入行,到4年后:为上百位委托人(家庭与企业)完善保障规划,保单数量超800张、规模保费超300万、总保额近3亿元,而委托人也将总计700万的年金资产规划也托付给我。

这4年达成MDRT、获得IQA、考了RFP、成为资深合伙人、获得明亚股权激励,还深身处明亚最优秀的团队之一(星火团队),拥有志同道合的伙伴。

我的故事,如果好奇:连续从业1500天的保险人生

你呢?

想选哪一条路,哪一种人生?

文章数据来源:

《中国保险中介行业发展趋势白皮书》(2019)普华永道,

《保险中介行业深度报告》广发证券

◆ ◆ ◆ ◆ ◆

如果你好奇更多:

我:连续从业1500天的保险人生

保人:如何保住年收入50万的安稳?

理赔:关于理赔,你想知道的全在这儿了