老年人能投保的健康保险相对比较少,老年防癌险就是其中之一。

本文要跟大家分享的这个理赔案例,就跟平安人寿的一款防癌险有关。我虽然也希望所有生病的保险消费者都可以获得理赔,但刚看到这个案例的时候,确实让我对保险公司产生了一丝怜悯。消费者心目中"店大欺客""爱抠字眼"的保险公司形象,实际案例中的表现却着实让人"失望"。

这个理赔案例的大致情况是这样的。

彭大爷的女儿彭女士是平安人寿的保险代理人。彭女士在2018年2月5日给彭大爷投保了一份"平安康寿宝恶性肿瘤疾病保险",保额10万元,合同生效日为次日0时(2月6日0时)。

2018年7月23日,彭大爷因手脚浮肿去医院检查,并住院治疗。

同年8月7日,彭大爷被确诊为"多发性骨髓瘤(恶性肿瘤)"。

随后,彭大爷向保险公司申请理赔。保险公司于2018年8月26日发出拒赔通知,理由是等待期内出险,只能酌情退还保费。

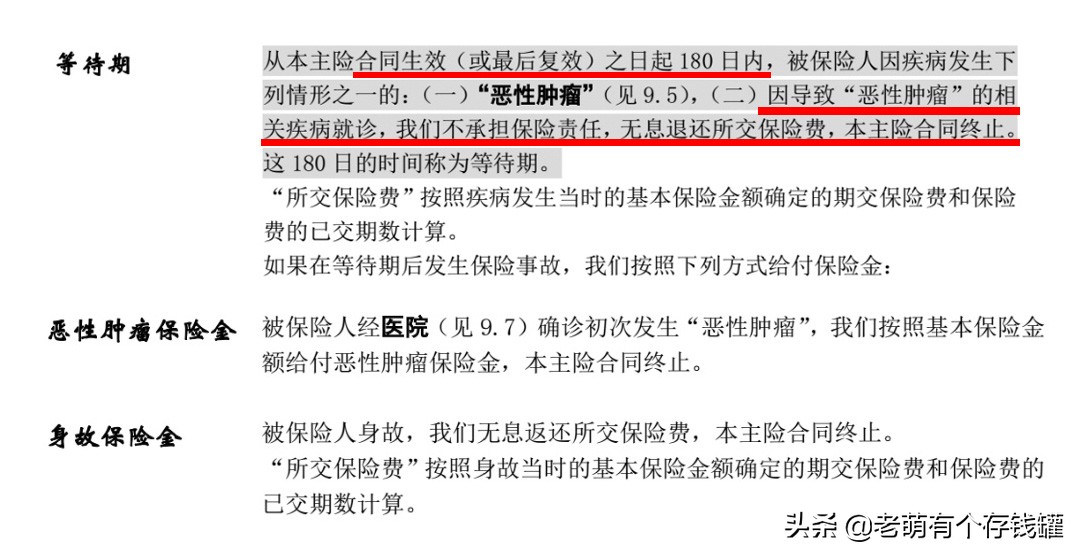

保险公司的拒赔理由合理吗?我们先来看看该保险条款关于"等待期"的规定(如下图所示):

从图中标红处的内容可以看出,该保险的等待期为合同生效之日起180天,等待期内患恶性肿瘤,或者因为导致恶性肿瘤的相关疾病就诊,都是得不到赔付的。

据此可以计算出,彭大爷的等待期为"2018年2月6日0时起至2018年8月4日24时止"。他在2018年7月23日就去医院就诊了,但没有确诊。这个就医日期是在等待期内。

保险公司认为,这是属于保险条款等待期规定的第二项:"因导致恶性肿瘤的相关疾病就诊",这就是保险公司拒赔的主要原因。

彭大爷和他女儿则坚持认为,这是属于保险责任的。理由主要有两点:

①保险公司对于等待期的规定,没有尽到提示和明确说明义务。

②确诊日期是8月7日,已经过了等待期。

就第①点,我查看了保险条款,对于等待期的规定,条款中通过专门加深底色(如上图所示)进行了强调,而且彭大爷的女儿既是投保人,又是保险业务员,硬要说不知道等待期规定,着实有点说不过去。

于是,争议焦点便集中到了第②点。

这款保险对于等待期的规定确实严格了一点,连在等待期内因导致恶性肿瘤的相关疾病就诊,也不能获赔。按照规定,彭大爷7月23日去医院就诊确实属于这一项,按理确实不能获赔。

可是接下来,好戏开始上演了。

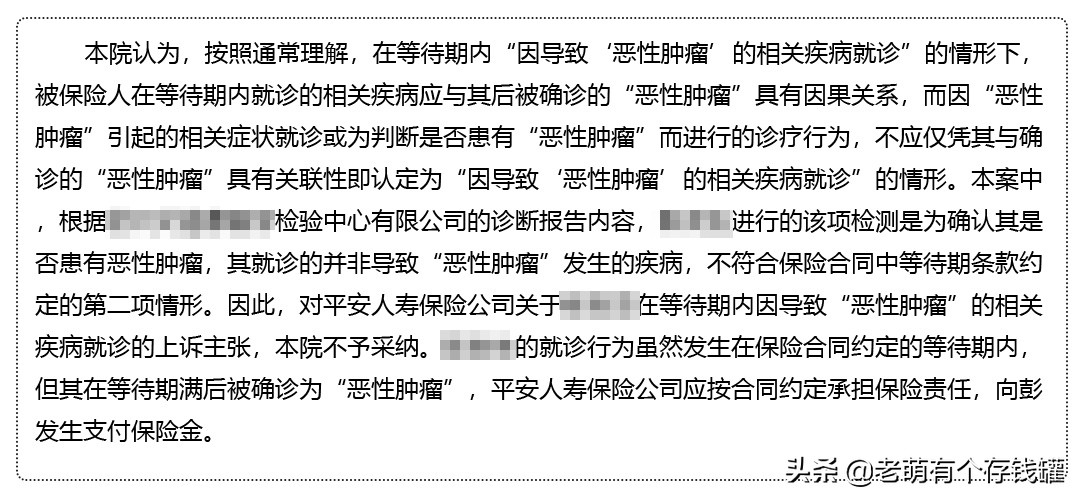

受理该案的法院真是干得太漂亮了,以至于保险公司毫无招架之力。法院抠字眼的功夫绝对一流,我如果在现场,肯定会忍不住想要冲上去跟法官大人握手拥抱。

法院认为保险公司拒赔不成立,其据理反驳的内容可以说是字字精辟(原文如下图所示),简要归纳一下意思就是:虽然彭大爷等待期内就诊,且诊断结果确实跟恶性肿瘤有关。但彭大爷就诊的时候并不知道会是恶性肿瘤,所以就不存在"因导致恶性肿瘤的相关疾病就诊",保险公司不能因果倒置。

看到没,法院如果抠起字眼来,那可真是天下一绝啊。

看完这个案例,在为法院保护老百姓权益拍手叫好的同时,还有一个非常重要的内容,需要在投保时特别关注一下,就是"等待期"。

保险要求等待期后初次患病,才能理赔。但是关于等待期后初次患病的规定,各款保险却不尽相同。

最宽松的一种规定,只要求确诊日期在等待期后,即可。而更严格的规定,则只要是有任何相关的症状是在等待期结束前发生,都无法获赔。有兴趣的朋友,可以去看看我的另一篇文章 保险“初次患病”乱象,孩子被拒赔40万后反转,保险金多拿6%利息 。这篇文章中对常见的等待期初次患病的规定,都进行了说明。

投保时,可以尽量选择等待期更短,规定更宽松的保险产品,以避免不必要的理赔纠纷。