1.公司概述

l 公司名称:乐普(北京)医疗器械股份有限公司(简称“乐普医疗”、“公司”)

l 上市时间:2009年10月

l 最新财务数据:2021H1营业收入6,520百万元(同比+53.87%),净利润1,815百万元(同比+53.36%)

l 最新估值情况:总市值397亿元,P/E(TTM)15.5倍

l 研究结论概述:一是公司作为心血管介入产品领域的龙头企业,在面临2020年高值耗材改革的冲击下,积极调整经营策略,2021Q2季度实现同比高速增长;二是公司一直积极布局多产品管线,在医疗器械(心血管系列、外周系列、心衰管理系列等、IVD产品)和药品都有多款创新产品即将拿证,并逐步放量。考虑到现在公司估值水平和未来成长性情况,在现有估值水平再适当下降的情况下,公司具有一定价值。

2.主营业务

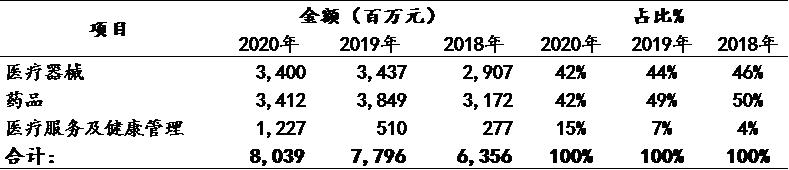

2.1主营业务概述:医疗器械、药品、医疗服务及健康管理。

医疗器械:医疗器械板块是最为主要的业务板块,公司医疗器械产以自产医疗器械和器械产品代理配送业务,产品主要集中在泛心血管核心器械、非心血管器械等心血管领域。

药品:药品是以心血管疾病为适应症的药品,主要分为制剂(仿制药)和原料药。2020年,公司药品板块受招标集采影响,药品营业收入3,411百万元。其中,制剂(仿制药)实现营业收入2,871百万元(同比-9.91%);原料药实现营业收入53,982.25万元(同比-18.31%),同比降低18.31%。

医疗服务及健康管理:心血管医疗服务及健康管理主要包括医院诊疗服务、远程心电实时监测分析服务及心电监护相关产品、家用智能医疗器械产品、医学检验和体检服务等。20年健康管理板块实现营业收入1,226百万元(同比+140.36%)

表:2018-2020年公司业务收入结构

资料来源:wind、公司年报

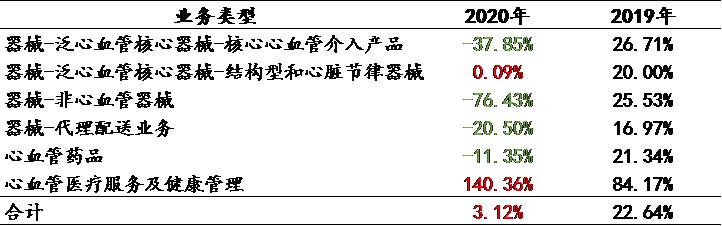

2.2业务经营特点:受集采影响传统器械业务下滑严重,但医疗服务及健康管理是公司主要的增长点

表:2019年和2020年主要业务条线增长率情况

资料来源:wind、公司年报

注:2019年和2002年财务报表披露数据口径存在差异,因此我们将统计口径进行调整,其中:2020年心血管医疗服务及健康管理,对应2019年报表的医疗服务和和新型医疗业态;

受2019年Q4国家组织冠脉支架集采的影响和2020年Q1新冠肺炎疫情影响,公司医疗器械业务中的传统金属药物支架经营业绩大幅下滑;同时,受药品集采政策影响,药品销售也出现一定比例下滑。但受益于公司心血管医疗服务及健康管理业务的快速发展,公司2020年业务收入整体保持一定的增长。

在国家药品和耗材集采的背景下,公司作为国内心血管耗材的领先企业,目前正在研发和销售的介入无植入创新产品等心血管介入产品,我们认为短期内(1-2年)难以弥补传统冠脉支架受集采政策影响的部分。我们认为公司未来是否有投资价值,在于医疗服务及健康管理板块是否能够保持高速增长,并且取得高盈利。

3.行业分析

公司在多个心脑血管介入用医疗器械产品在各自细分领域处于龙头地位,公司优势更多体现在医疗器械领域。1)销售方面,公司的心脏支架已经做到国内市场份额第一;2)研发方面,公司 2019 年推出可降解支架,遥遥领先于对手。同时,公司通过持续研发与收购,已经先后进入了支架、药物球囊、封堵器、起搏器、吻合器、心脏瓣膜等各个细分市场,打开了数百亿的市场天花板。同时,2019 年开始已经进入了医疗器械产品的获批高峰期。

3.1 冠脉支架行业

(1)市场规模:仍有增长空间,国家医保局对耗材改革的初衷除了降低耗材价格,使更多患者使用支架产品,国外部分患者因为支架价格过高,放弃手术治疗。简单点说,就是以价换量。

集采前:市场规模120亿元+(按照终端零售价口径)、80亿元(按照出厂价口径)

集采后:市场规模30亿元+(按照出厂价口径)

(2)竞争格局:公司是行业龙头,通过产品创新,实现产品持续迭代和市场份额提升。

3.2药物涂层球囊(DCB)行业

(1)市场规模:DCB的合适适应症为支架植入原位再狭窄,支架植入后再狭窄如果再放置支架,则三次狭窄的概率会很高,目前主要是通过普通球囊来进行扩张,短暂解决问题。针对DCB在此类适应症的使用,统计2000-2018年PCI例数为578万例,则目前国内携带支架的人群数量为578万例,再按照例均1.5个支架计算,则2000-2018年植入的支架个数为867万个。支架内原位再狭窄概率5~10%,按照7.5%计算,则有65万例潜在的患者。按照单价1000元匡算,市场规模约6.5亿元。

(2)竞争格局:公司系行业龙头企业

3.3医疗服务及健康管理行业

基于在心血管疾病器械领域取得的成功和积累的经验,公司对外提供诊断筛查、监护治疗、医院服务和医学检验。医疗服务目前是国内医疗板块比较热门板块,但是多数服务要么是基于各类诊断提供的IVD诊断服务,要么是基于眼科提供的医院服务,公司作为国内少有的围绕以心血管疾病为主的医疗服务和健康管理提供商,具有一定的稀缺性。

4.财务分析

4.1关键财务比率分析

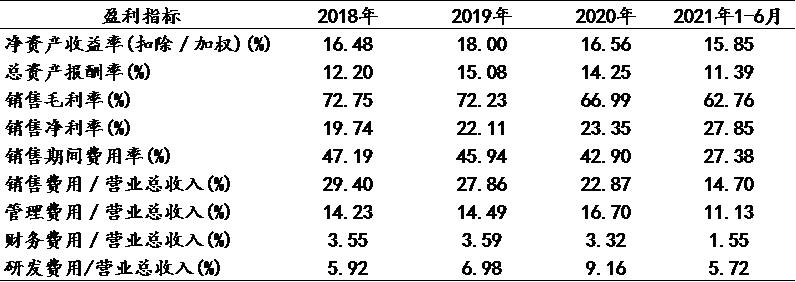

4.1.1盈利能力

公司销售毛利率整体呈现下滑趋势,但是销售净利率呈现上升。原因如下:一是期间费用率大幅下滑,主要是销售费用占比(采集所致)和管理费用占比大幅下滑;二是研发费用占收入比重略有下滑。

表格:2018-2021年1-6月盈利能力

资料来源:wind、公司年报

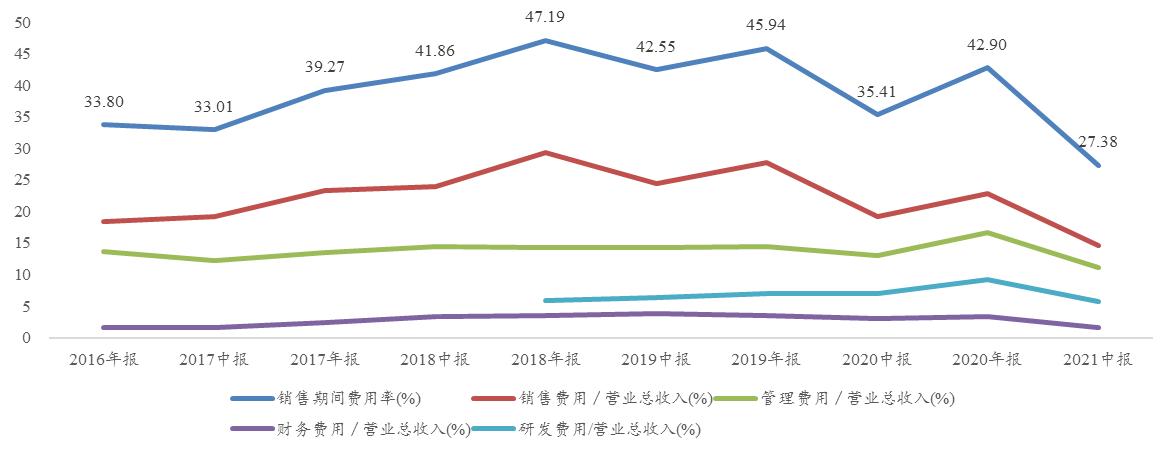

通过比较2016-2021年各年和中报的期间费用率,公司2021年中报的销售期间费用率为近五年一期的最低值,下降的原因主要是受药品集采及新冠疫情影响市场推广力度有所降低导致市场推广费等减少所致。另外,我们认为在未来药品和器械集采政策持续推进下,未来药品和器械的市场推广费用有望进一步降低,释放盈利空间,这也是国家器械和药品集采的初衷。

图:2016年-2021年中报公司费用率数据

资料来源:wind、公司年报

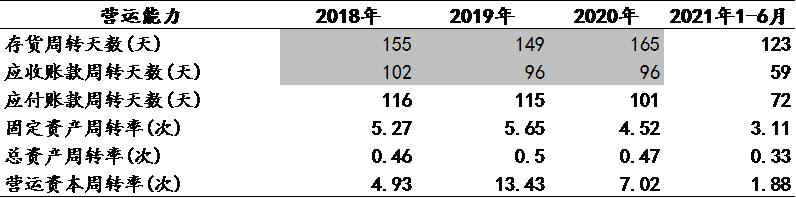

4.1.2运营能力

公司运营能力保持稳定,近三年一期数据反映,公司存货周转天数、应付账款周转天数等保持稳定。

图:2018-2021年1-6月公司营业收入数据(单位:亿元、%)

资料来源:wind、公司年报

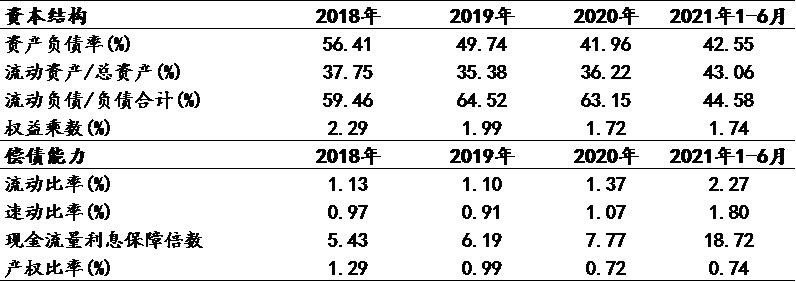

4.1.3资本结构和偿债能力

(1)资本结构:资产负债率整体呈现下滑趋势,原因系长期借款大幅下降54.63%所致,长期借款金额从20年期初数24.58亿元下降至期末数11.15亿元;同时,其权益乘数也呈现下滑,财务杠杆不断减小,股东投入的资本在资产中所占的比重增大。

(2)偿债能力:公司偿债能力不断提高,其流动比率、速冻比率和现金流量利息保障倍数都有所提高。

图:2018-2021年1-6月公司资本结构数据(单位:亿元、%)

资料来源:wind、公司年报

4.2值得关注和提醒的财务科目

(1)商誉:截止2021年6月30日,公司商誉金额为27.72亿元,占合并财务报表资产总额的12.9%。由于公开数据尚未披露各家收购公司的详细经营情况,因此提示注意商誉可能对公司业绩的各种影响。

(2)其他权益工具投资:截止2021年6月30日,公司其他权益工具投资金额为18.53亿元,占合并财务报表资产总额的8.6%。由于其他权益工具投资带来的项目浮盈或浮亏并不直接影响利润表,不用过分关注。

(3)其他非流动金融资产:截止2021年6月30日,公司其他权益工具投资金额为8.18亿元,占合并财务报表资产总额的3.8%。其他非流动金融资产主要系公司持有君实生物(688180.SH)987.10万股股权。

5.估值分析

公司2021年收入有望突破100亿元,按照2019-2020Q3年的净利率平均值24%计算,公司2021年全年净利润有望达到24亿元。目前公司最新市值为397亿元,按照2021E净利润24亿元计算,公司P/E倍数为16.54倍。

(1)支架类产品收入预测逻辑:依据公司2021年1月常态业务运营情况,因支架集采后预计公司三款金属支架产品在2021年上半年总销售额明显下降,但公司创新技术产品,可降解支架、药物球囊和切割球囊的营业收入显著增长,部分弥补存量业务的下降,谨慎预计支架业务(新老支架总和)与2020年同期持平。

(2)其他业务板块预测逻辑:其他业务保持20-30%的增长,原因在于业务体量小(基数低),公司竞争优势明显,尚未纳入集采范围;同时,药品已经经历18-19年的集采,相对成熟,价格大幅波动的可能性较小。

6.潜在风险

高值耗材带量采购政策超预期、疫情再次爆发等。

欢迎关注【潭资】,了解二级市场最新动向,股票价值与风险。【潭资】团队由投资经验丰富的成员组成,我们专注于以下领域:医药生物和医疗器械、新能源、集成电路、大消费等。

以上投资仅为企业价值分析,不作为投资参考。投资有风险,投资需谨慎,盈亏自负!

版权所有,禁止私自转载!