朋友们经常询问:“香港的储蓄分红险与内地的储蓄分红险有多大的差距?差距是多少?”无论是购买储蓄型保险还是教育金养老金,收益是最重要的考虑因素。香港保险在这方面一直具有较大优势,但我们一直没有明确的数据对比。今天,我将为大家比较几家主流香港保险公司的主打产品的计划书数据。

香港友邦 VS 内地友邦

以一个0岁宝宝每年10万缴费5年为例,50年后香港的保险收益将增加730万。随着时间的推移,差距将越来越大。

香港友邦 VS 内地友邦

假设一个0岁宝宝每年缴纳10万港币,连续缴费5年。在50年后,香港保险将多出730万港币。随着时间的推移,差距将越来越大。

香港安盛 VS 内地安盛

以一个0岁宝宝每年缴纳10万港币,连续缴费5年为例。在50年后,香港保险将多出710万港币。随着时间的延长,差距将进一步扩大。

香港宏利 VS 内地宏利

以0岁宝宝每年缴纳10万港币,连续缴费5年为例。经过50年,香港的保险收益将增加710万港币。随着时间的增长,差距会进一步扩大。

香港保险优势更加明显

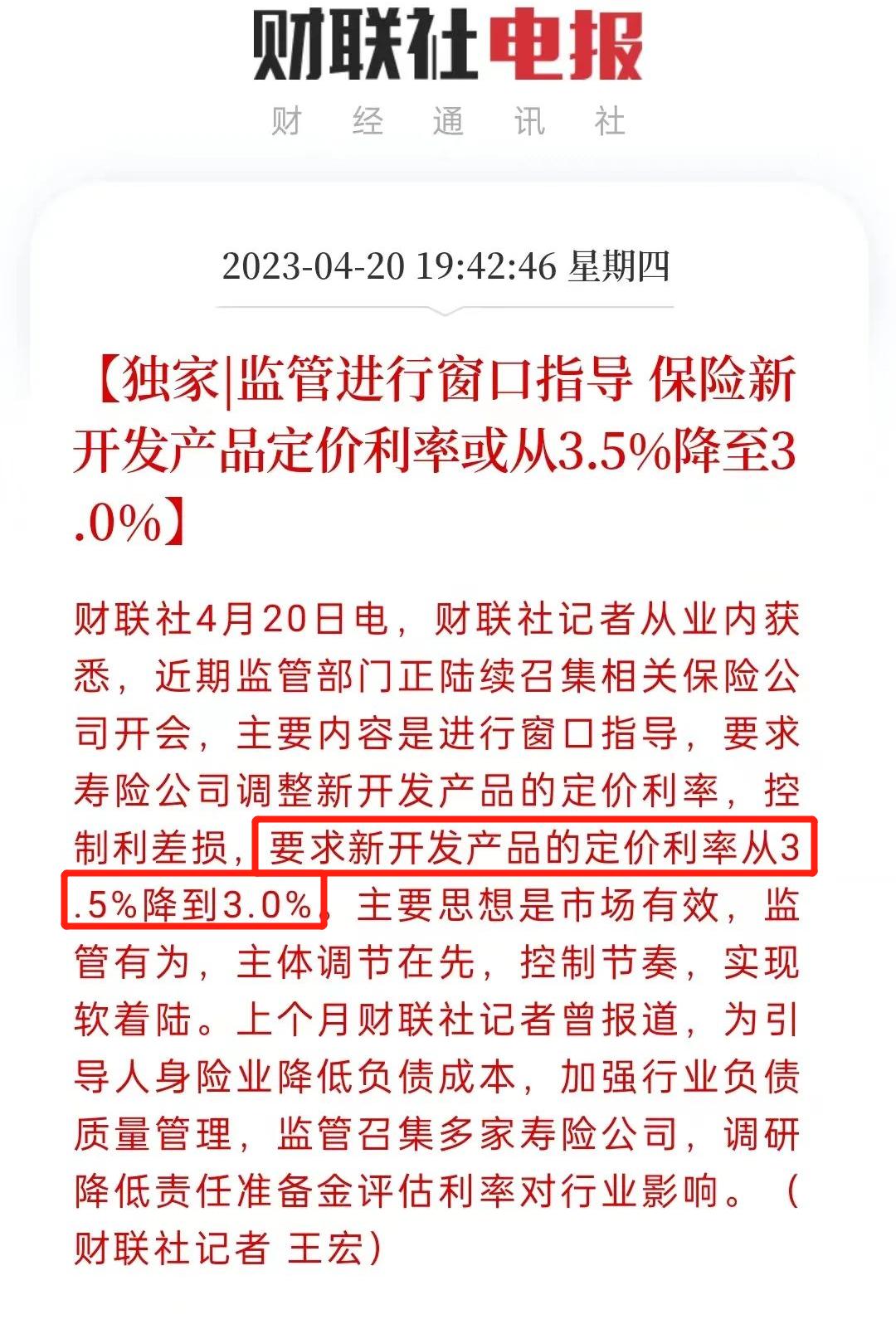

目前,主流的香港热门储蓄分红险的整体预期利率大多为7%。然而,在内地保险市场,监管部门要求寿险公司调整新开发产品的定价利率,以控制利差损失,将新产品的定价利率从3.5%降低至3.0%。

一些专业人士认为,相较于内地,香港的保险监管环境更宽松,金融市场更发达,资金运用的收益水平更高。因此,在某些情况下,香港的保险产品收益率更具优势。

此外,香港的保险产品设计细节也更加丰富。例如,保单可以拆分或转换受保人;保单账户可以进行多币种转换;还可以实现资产风险隔离和财富传承等功能。这些因素吸引了许多内地游客前往香港购买保险产品。

保险公司价格战打响

此外,香港的保险产品设计细节也更加丰富。例如,保单可以拆分或转换受保人;保单账户可以进行多币种转换;还可以实现资产风险隔离和财富传承等功能。这些因素吸引了许多内地游客前往香港购买保险产品。

以香港知名保险公司安盛保险为例,他们的一款5年交的储蓄分红险产品在本月推出。年交5万美元可以享受23%的保费优惠,而年交8万美元以上的保费优惠达到25%。此外,安盛还提供5%的保证预缴优惠利率,相当于首年保费优惠超过50%。这些优惠可以叠加使用,使得优惠力度达到了历史最高水平。