摘要

日月股份拟发行12亿元可转债,扣除发行费用后,全部用于年产12万吨大型海上风电关键部件精加工生产线建设项目以及流动资金的补充 。

“两海战略”配合募投产能,业绩有望持续增长。公司主要产品为风电产业链上游的风机铸件,为国内风机铸件龙头企业。公司当前实施“两海战略”,海外市场方面与Vestas、GE、三菱重工、日本铸钢所等客户的合作不断深入;海上风机产品方面,三季度年产10万吨铸造产能投产后已具备大批量交付大型海上风电铸件产品的能力。此次募投项目为年产12万吨大型海上风电关键部件精加工生产线建设,而在当前风电抢装、海上风电加速的背景下,公司截至8月底在手风电铸件订单18.83万吨、其中4MW以上7.28万吨,产能消化无虞,为公司带来业绩增长期望。此外公司规划的铸件产能持续增长,也为公司业绩持续增长提供支撑。

股价中等偏高、估值处于相对低位。股价方面,公司当前股价处于上市以来的中等偏高位置;从估值来看,公司12月19日收盘价对应PE(TTM)为25.02X,估值处于上市以来的低位,与同行业金雷股份(18.7X)、吉鑫科技(44.7X)、豪迈科技(18.8X)相比处于中等位置。

各条款无太大亮点,平价、债底保护较好。日月转债利率与市场平均水平相当,附加条款也中规中矩。以对应正股12月18日收盘价测算,转债平价为101.93元、对应转股溢价率1.93%,平价保护较好;在本文假设下纯债价值为87元,债底保护也不错。

综合考虑本次转债条款、正股股价与基本面,建议申购本期转债。 本次转债评级AA、各条款中规中矩,发行日股价20.06元、平价101.93元,近期评级为AA规模与日月相近的有福特、天路、太极、游族(上市首日溢价率分别为12.17%(收盘价120.56)、13.32%(收盘价107.22)、11.46%(收盘价120.2)、13.24%(收盘价111.51)),同时考虑到公司基本面与行业景气度,以发行日股价为参照,预计本次转债上市首日价格在109~111元之间,对应溢价率12%~14%; 本期转债仅设置网上,中签率预计在0.01%~0.02%之间,建议一级市场积极申购。

风险提示: 风电装机不达预期,募投项目不达预期

正文

2019年12月18日,日月重工股份有限公司(以下简称“日月股份”)发布可转债发行公告,本次发行12亿元可转债,扣除发行费用后,全部用于年产12万吨大型海上风电关键部件精加工生产线建设项目以及流动资金的补充。

一、 正股基本面

无质押的民企。截至三季度,日月股份前十大股东共持有85.6%的股权,其中前三大股东傅明康、傅凌儿、陈建敏共持有公司62.11%的股权,为公司的控股股东兼实际控制人,傅明康与陈建敏系夫妻关系,傅凌儿系傅明康、陈建敏的女儿,三人通过直接与间接的方式共控制公司74.73%的股权。公司目前无股权质押。

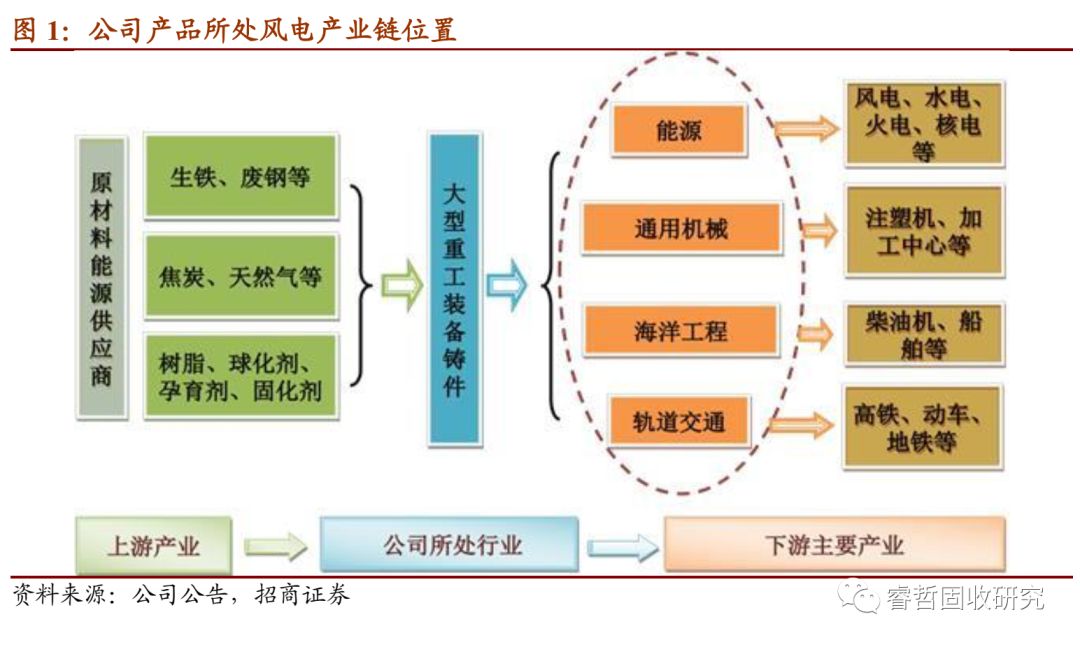

公司产品包括风电铸件、塑料机械铸件、柴油机铸件和加工中心铸件等,主要用于能源装备、通用机械、海洋工程等领域。目前公司有最大重量110吨的大型球墨铸铁件铸造能力, 30 万吨铸件毛坯产能,7.5万吨精加工交付产能。

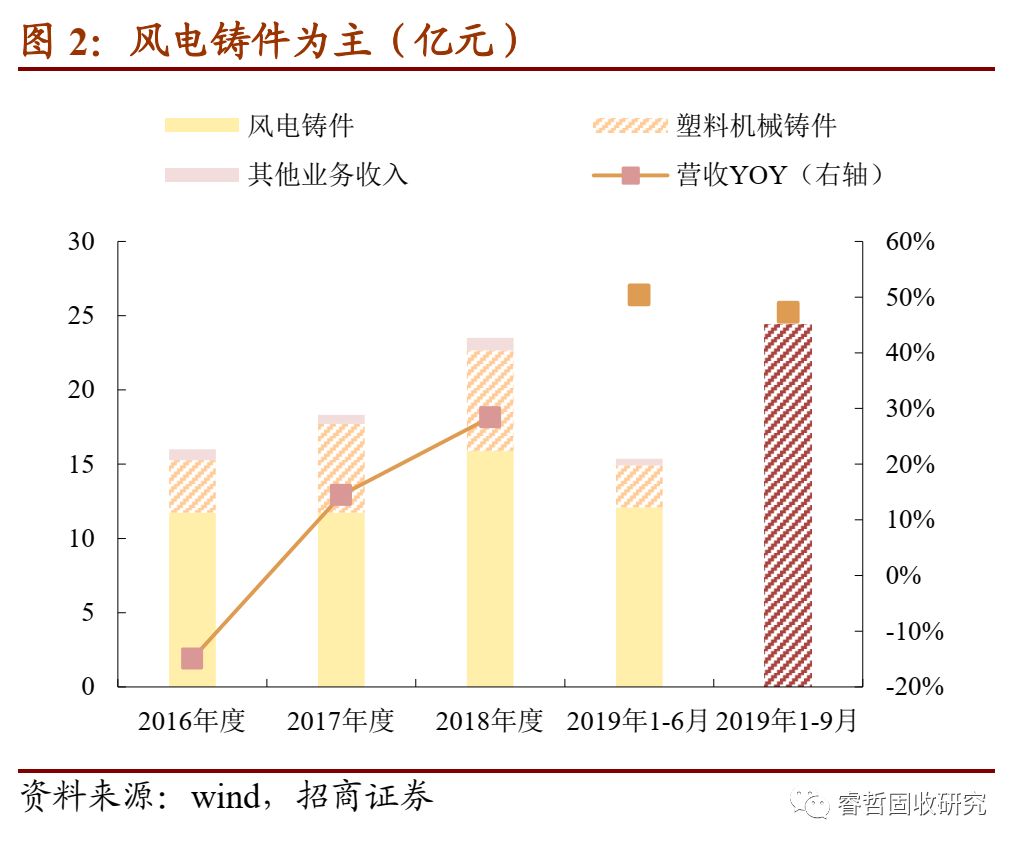

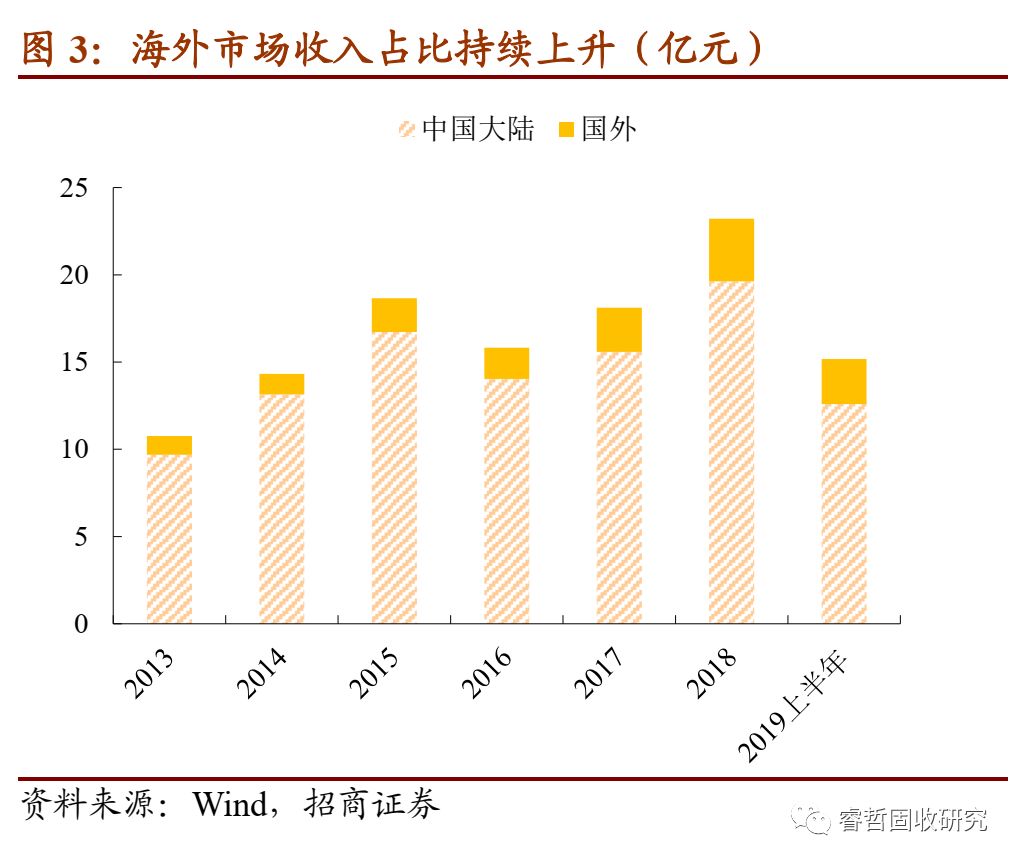

收入结构来看,2019年上半年公司销售收入15.37亿元,其中风电铸件12.1亿元、占比78.74%,为公司的主要核心产品,塑料机械铸件收入2.83亿元、占比18.43%。分区域来看,公司2019年上半年海外业务收入2.58亿元、占比17.03%,比2018年末上升1.5个百分点,公司海外收入占比持续上升。

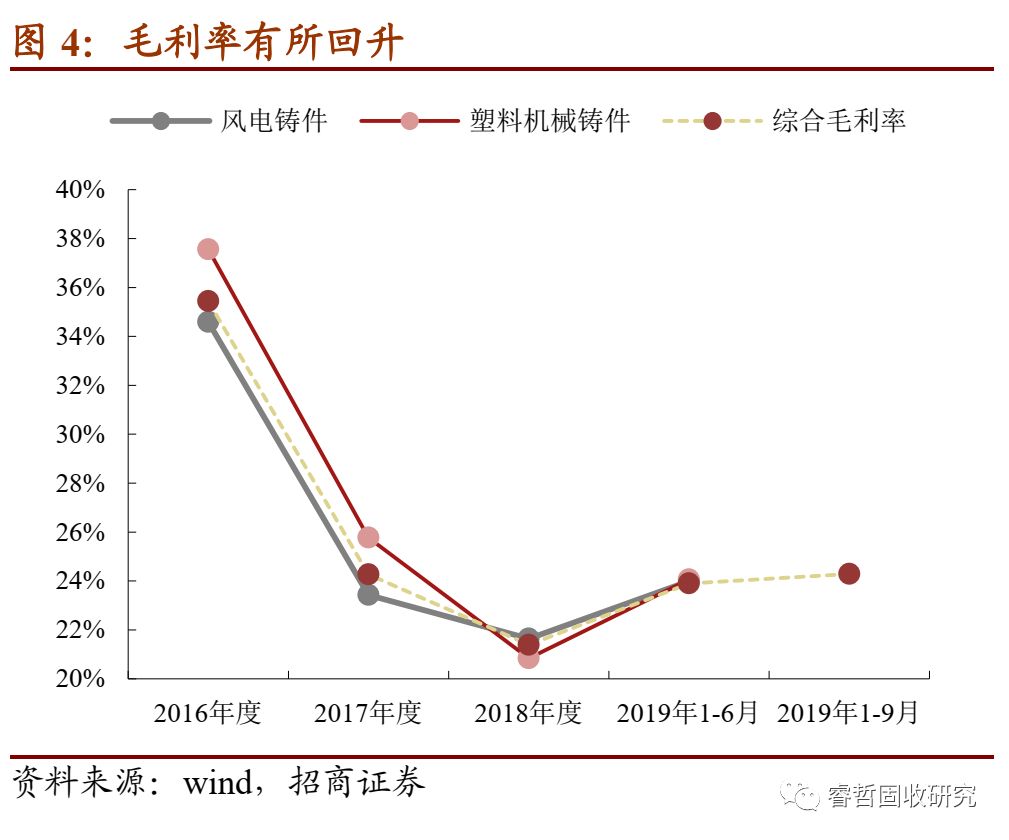

受行业景气度影响毛利回升。2019年三季度公司综合毛利率24.29%,比2019年半年度略微提升0.3个百分点,比2018年提升接近3个百分点。2016~2018年,由于上游原材料钢铁价格大幅上涨,叠加风电行业景气度有所回落,公司产品售价微涨而原材料价格涨幅高达30%以上,因此在此期间公司毛利率持续下降。2019年上半年,原材料端价格企稳,而公司产品却由于行业景气度回升售价提升,因此毛利率比2018年的低点大幅上升。公司毛利率变动节奏与行业水平也基本一致。

量、价齐升,收入、利润快速增长。2019年前三季度公司收入24.41亿元、同比增长47%,归母净利润3.45亿元、同比增长73.03%。今年以来,受益于风电行业抢装带来的景气度回升,一方面下游风电铸件需求增长、带动公司销量增长,产能利用率由2018年的85%大幅提升至今年的103%;另一方面由于行业景气度回升,公司产品售价比2018年增长带动毛利率上升,因此公司收入、利润均实现大幅增长。

风电铸件龙头供应商。根据中国铸造协会估算,每MW风电整机大约需要20-25吨铸件,2018年我国风电新增装机容量2,059万千瓦(约为20,590MW),按此计算,2018年我国风电铸件市场约为41.18万吨-51.48万吨,公司2018年风电铸件国内销量为132,324.70吨,占市场份额的比例在25.70%-32.13%之间,为我国风电铸件市场的龙头企业。

新一轮风电抢装支撑装机,风机大型化为大趋势。受今年5月能源局风电标杆电价确认时点改变的影响,一方面超60GW的存量项目需要加快建设进度保电价,另一方面新项目招标的节奏加快,行业短期装机需求有保障。而整机企业由于1年~1年半的订单周期,前期低价订单基本交付完毕,本轮招标对整机企业带来的影响至少可持续2~3年,同时也支撑上游零部件企业2~3年的需求。而从长期来看,风电平价上网为终极趋势,目前平价已经渐近、将支撑中长期需求。同时从行业发展趋势来看,海上风电增长趋势更为明显、带动风机大型化,过去8年国内海上风电装机量增长超30倍,国家规划到2020年全国海上风电开工建设规模达到10GW,海外海上风电也在快速增长,海上风电的发展将使风机大型化成为趋势。

“两海战略”顺应行业趋势,募投产能巩固龙头地位。公司当前实施“两海战略”,即积极扩大海外市场、积极拓展海上风电产品。海外市场方面与Vestas、GE、三菱重工、日本铸钢所等客户的合作不断深入,订单量不断提升;海上风机产品方面,公司当前重点开发大兆瓦机型和海上风机产品,三季度年产10万吨铸造产能投产后已具备大批量交付大型海上风电铸件产品的能力。此次募投项目为年产12万吨大型海上风电关键部件精加工生产线建设,而公司截至8月底在手风电铸件订单总量约18.83万吨,其中4MW以上风电铸件产品在手订单约7.28万吨,产能消化无虞,为公司带来业绩增长期望。

二、可转债投资价值分析

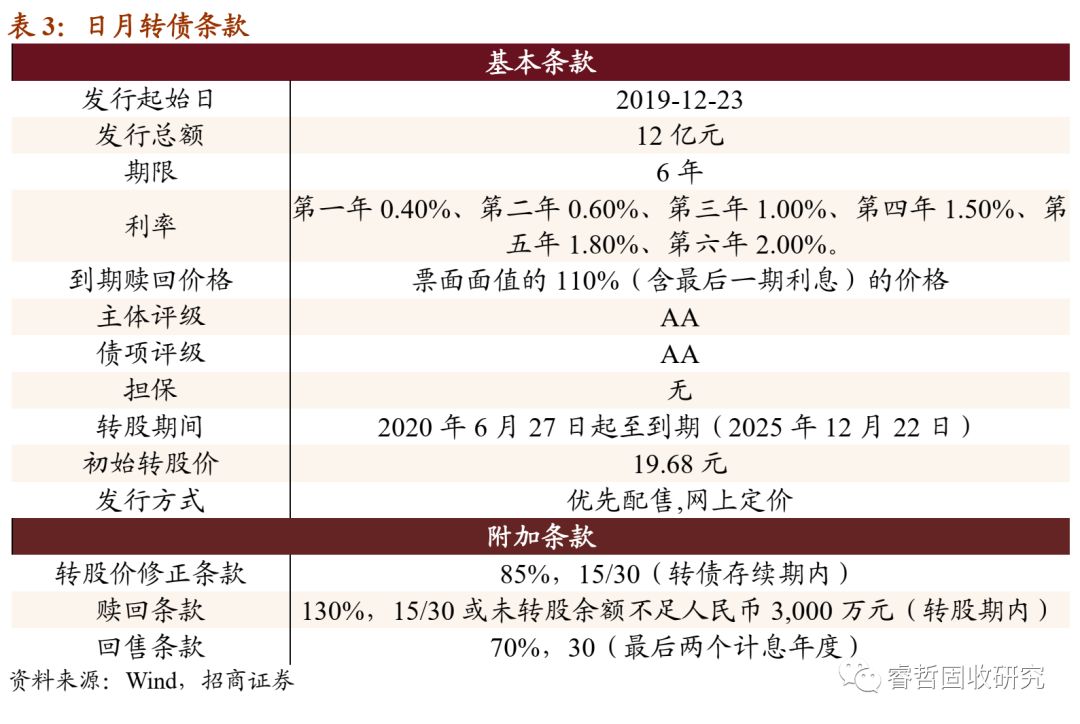

公司本期可转债发行规模为12亿元,发行期限6年。初始转股价为19.68元,按初始转股价计算,共可转换为6097.56万股日月股份A股股票。转债全部转股对公司A股总股本的稀释率为11.48%,对流通股(非限售)的稀释率为46.02%,对流通股稀释率较高。转股期从2020年6月27日起至可转债到期日(2025年12月22日)结束。

利率条款来看,可转债6年票面利率分别为0.4%、0.6%、1.0%、1.5%、1.8%、2.0%,与近期发行的可转债平均票面利率水平相当;到期赎回价格为110元,补偿利率为常规设置。

信用评级来看,联合评级对主体与债项分别给予AA、AA的评级。增信方面,本次可转债无担保。

就转债的附加条款来看,1)转股价修正条款方面 ,在本次发行的可转换公司债券存续期内,当公司股票在任意连续30个交易日中至少有15交易日的收盘价低于当期转股价格的85%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会表决。下修条款中规中矩。

2 )有条件赎回条款方面 ,在本次发行的可转换公司债券转股期内,如果公司A股股票连续30个交易日中至少有15个交易日的收盘价不低于当期转股价格的130%(含130%),或本次发行的可转换公司债券未转股余额不足人民币3,000万元时,公司有权按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转换公司债券。有条件赎回条款与现存转债基本一致。

3 )条件回售条款方面,在本次发行的可转换公司债券最后2个计息年度,如果公司股票在任何连续30个交易日的收盘价格低于当期转股价格的70%时,可转换公司债券持有人有权将其持有的可转换公司债券全部或部分按面值加上当期应计利息的价格回售给公司。也属于常规设置。

综合来看,公司本次发行的可转债各项条款设置都无太大亮点。公司发行公告日(12月18日)收盘价为20.06元,对应平价为101.93元。本次发行的日月转债评级为AA、期限为6年,12月18日6年期A*级A**中债企业债YTM为4.91%、中证公司债YTM为4.8896%,综合以上本文取YTM为4.90%,测算转债纯债价值为87元,债底保护较好。

免责声明:

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。