“夜长梦多?”、“黄了?”……一个多月过去了,海默科技控制权转让给国资的事项仍没有新的实质性进展,迫不及待的投资者们纷纷在股吧里发出类似的疑问。

按照6月29日发布的公告,海默科技实际控制人及一致行动人将向甘肃省国资委旗下国开投资有限公司转让5%的上市公司股份,并将14.05%股份的表决权委托给国开投,同时,公司还将实施非公开发行股票,国开投以现金全部认购新股。

我们翻遍了公司的公告,大部分的关键条款都加了“拟”、“将”等不确定的字眼,也就是说,海默科技的老板窦剑文和国开投只签了一份框架协议,这一个多月过去了,股份和控制权还没有实际转让给国开投,而国开投也没有支付任何的订金或者转让款。

或许正是因为这样“稍逊诚意”的系列协议,海默科技的股价也在走出三个涨停板之后迅速回落。

细细梳理下来,为了顺利实施此次控制权转让,交易双方都有一些有可能形成实质性障碍的事项需要优先解决。

一方面窦剑文眼下可供交易的流通股不足额;二方面国开投要花心思向上级解释清楚“虽然买贵了,但买对了”的逻辑——凭啥给出高溢价收购老股以及不以更低价格认购非公开发行新股?

一、第一只靴子并没有落地?

根据公告,海默科技控制权转移给甘肃国资委,分两步走。

第一步,海默科技控股股东窦剑文及其一致行动人,将5%股份转让给国开投,同时将14.05%股份对应表决权委托给国开投,从而实现控制权转移。

第二步,海默科技向国开投公司非公开发行股票,认购新股后国开投持股比例不低于25%。非公开发行股票完成后,之前的表决权委托协议终止。

在公告发出后,海默科技复盘就拉出三个涨停。此后,深交所发出的问询函,关注焦点也集中在后继增发环节,但并没有对5%的股份转让是否存在实质困难有任何质疑。

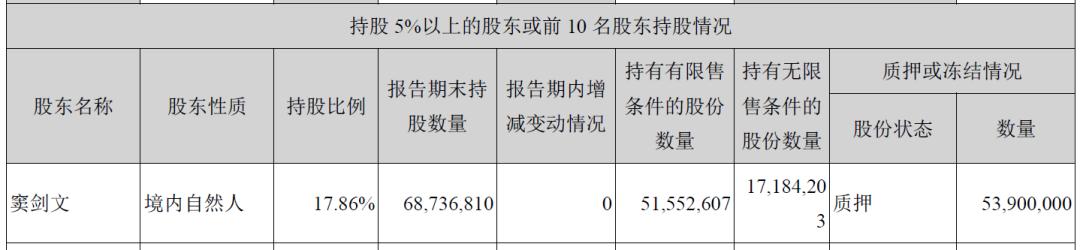

而事实是,最大的问题,就出在5%的股份转让环节。通过对历年报及公告的梳理,我们发现,海默科技现实控人窦剑文眼下拿不出5%的流通股份。

根据2019年年报及2020年一季报,窦剑文共持6873万股,其中5155万股为限售股,流通股数量仅有1718万股,这与此次窦剑文转让给国开投的股份数量一致。

(数据来源:2019年年报)

(数据来源:公告)

这样看并没有什么问题。不过,我们注意到,窦剑文在2019年进行了多次股份质押,质押的全部是流通股,到期时间要到2021年。

2019年1月16日,窦剑文质押1780万流通股;1月29日,质押1160万流通股。这两次质押到期时间分别是2021年1月18日、2021年1月29日。

此外,窦剑文还在2019年1月30日购回了630万股流通股,并于当年3月5日又质押出去650万股。

窦剑文质押的流通股数量,为何会超出年报披露数量,具体原因尚未可知,但可以肯定的是,窦剑文2019年选择质押的股票都是流通股,而不是限售股,且质押数量远远超出年报披露数量。这意味着,窦剑文手中的流通股都处于质押状态。

2020年3月5日,窦剑文有650万股流通股解除了质押,此后,海默科技没有再公告窦剑文质押或回购股票事宜。以此推测,窦剑文手中可交易的流通股数量只有650万股。

也许有人会说,随着窦剑文持有的限售股解禁,自然就会有新增的流通股可以用于转让。但事实是,窦剑文持有的限售股不会解禁。

原因在于,窦剑文持有限售股解禁条件是“每年持股总数的25%可流通”。需要注意的是,这并不是表示每年解禁25%,而是说每一年,他当下持有的所有股份中,都只有25%可流通。只要窦剑文的持股总数不变(6873万股),他持有的流通股就只有1718万股(25%)。

(数据来源:海默科技2019年年报)

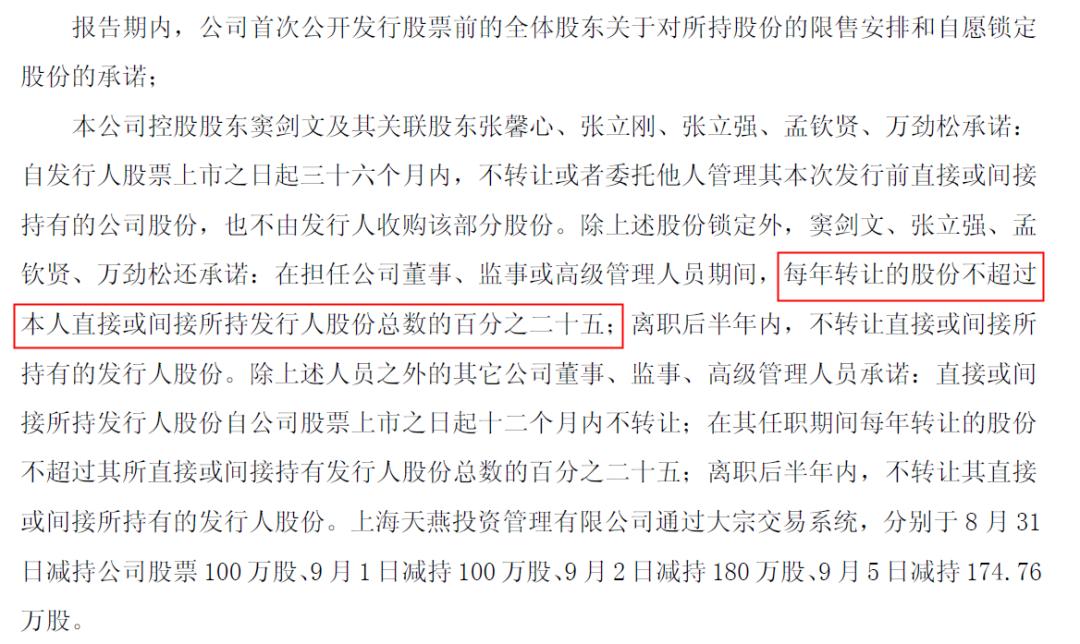

为了核实这一点,我们查询了海默科技从2010年上市后至今所有的年报,2011年年报显示,这一规定源于海默科技首次公开发行股票前的限售安排和承诺:

既然窦剑文手中没有质押的流通股只有650万股,且不会有新增的解禁股份,如何转让给国开投1718万股呢?

不过鉴于窦老板的可流通股缺口也仅有1000多万股,按目前不到5块钱的股价算,窦老板或许只需要找两三千万的过桥资金就能去办理解除质押手续,把流通股凑够。

二、进可攻退可守的国开投

根据海默科技给深交所的回复函,国开投接手5%的股份,价格区间为10元/股至13元/股。至本文发稿为止,海默科技没有发布任何转让股份定价及首次付款完成的公告。由此可见,第一步的股份转让并没有完成。

根据回复函,只有完成5%的股份转让、国开投提名董事进入海默科技董事会之后,国开投才会推进上市公司非公开发行股票事项。

如果股份转让都没有完成,非公开发行股票自然是遥不可及,不过,国开投的入股成本,却在肉眼可见的上升。

据公告,国开投计划认购海默科技非公开发行的新股份,从而实现持股比例不低于25%。目前海默科技总股本384,765,738股,假设国开投前期收购5%股份顺利完成,即19,238,287股,以此计算,海默科技接下来非公开发行的股份数量为109,016,959股。

在发布控制权转移消息后,海默科技股价已经从3.88元/股,最高上涨至5.17元/股,目前仍在4.5元/股左右徘徊,假如在3.88元时就出非公开发行方案,国开投完全可以以战略投资者的身份低价锁定增发价格。

根据《上市公司证券发行管理办法》第三十八条的规定,上市公司非公开发行股票,发行价格不低于定价基准日前二十个交易日公司股票均价的百分八十。

我们计算了海默科技停牌时(6月24日)前20个交易日均价,为3.82元/股,均价的80%就是3.06元,以此价格非公开发行股票109,016,959股,总价就是3.34亿元。

以本文发稿日8月6日计算交易均价,前20个交易日均价为4.48元/股,均价的80%就是3.59元,以此计算,国开投需要付出的总价是3.91亿元。

一个多月的时间,国开投成本增加了5700多万元。

窦剑文如何凑齐1718万股流通股转让给国开投,国开投又如何向国资委解释错过低价入场时机、坐等成本上升的原因,这都是海默科技控制权转让路上的拦路石。

当然了,为了“锁定”交易,协议里也设置了违约条款,约定如果国开投不玩了,需要支付违约金,“每日按照应付未付股份转让款项的万分之一”赔偿给窦老板,按照2.50亿最高转让款来计算,国开投最多每天给窦老板赔2万多块钱。

这一违约条款,相对市面上受让方预交数千万甚至上亿预付款的常见操作来说,可以说是形同虚设。

如此一来,国开投可谓进可攻退可守,如果顺利获得上级主管部门的审批,那就按协议执行;如果确实推不动,每天也就赔2万多块钱违约金而已。

还是有投资者敏锐的觉察到了这点,并通过网络互动平台向公司董秘提问:“国资收购大股东股份现在还没通过审批,是不是黄了?”

对此,公司答复,“相关事项正在有序推进之中,谢谢!”

版权说明:此文为睿弛财经观察公众号原创发布,如需转载请联系授权,联系方式songyao@reacherpr.com,603115253@qq.com。