张淼保险工作室:港AO储蓄险特点与代表产品万通保险富饶传承3解析!

还是秉承打开思路,打开视野的态度,为消费者群体提供更多的可选方向。今天也是浅析一下港AO储蓄险的特点与类型,并对应解析一款港AO当地颇具代表性的储蓄险产品,来自万通保险的富饶传承3。

目录

01 港AO储蓄险的特点

02 港AO储蓄险的类型

03 万通保险富饶传承3

04 结语

01 港AO储蓄险的特点

1、预期收益高

高收益是港AO储蓄险的特点,主要还是体现在分红上面。单纯看保证收益,港AO险和内地储蓄险的差距是很大的,不过作为保证收益也是可以做到保本增值的。看重保证收益,可以重点关注我们内地的储蓄险。

根据分红方式不同,港A储蓄险可以分为英式分红与美式分红。我们今天主要说美式分红的产品,也就是现金分红。

2、更换被保人

内地储蓄险极少有可以变更被保人的产品,但是港AO储蓄险产品却几乎都可以变更被保人,且多次甚至无限次变更被保人。可以满足消费者群体世代传承的需求。

3、预先设定被保人或持有人(投保人)

这个特点是针对于被保人身故或投保人身故的情况下,可以由第二投保人来继续投保,或有第二被保人可以防止保单终止。

4、保费假期

即允许暂缓交保费;比如交费期10年,那么可以申请保费假期4年;交费期5年,保费假期2年;但是行使保费假期期间,是没有分红的。

5、类信托功能

身故赔付金很灵活,可以选择一次性给付,也可以分期赔付给受益人

6、多种保单货币

比如以美Y购买,未来人民币增值,也可以转换成人民币保单,应对汇率风险,做到多元化的资产配置。

目前港AO险产品里最多可以选择的货币类型高达9种,包括美Y、港B、澳M币、RM币、英B等等。

02 港AO储蓄险的类型

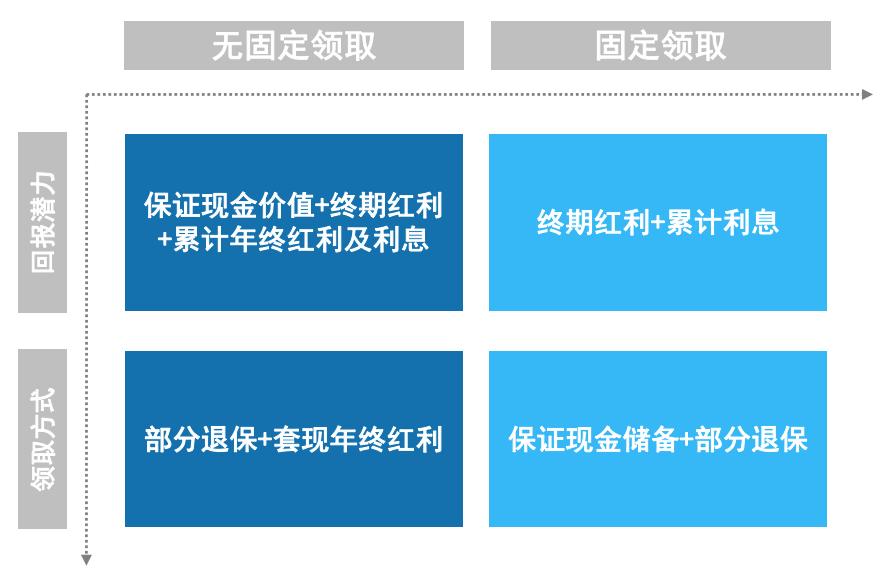

港AO储蓄险可以分为【无固定领取】与【固定领取】两类。其实对应我们内地储蓄险分类就是【增额储蓄险(增额终身寿、增额护理险)】和【年金险】。

1、无固定领取:需要主动向保险公司提交领取申请;预期收益高,长期持有收益大概6%-7%;

举例,万通保险的富饶传承3,以35岁女士,年交1万美Y,交5年为例。其现金价值表由【保证金额】、【累积红利及利息】、【终期红利】三部分组成。

2、固定领取:固定年金派发;预期收益略低,长期持有收益大概4%-5%。

举例,宏利保险的赤霞珠为例,37岁女士,年交1.7万美Y,交5年。该产品从第一年就可以派发年金1781.2美Y(年金金额)=35624美Y(名义金额)*5%。这部分就是保证金额,除此以外,依然有分红的加持。即计划书中的非保证金额部分。

03 万通保险富饶传承3

该产品我们在上面已经做了一个举例,概述几个特点:

1、回报潜力强

投资范围灵活广泛,包括资产类别债券及其他固定收益资产,配比可以在25%- 100%;股票类资产配比也可以在0%-75%。

预期回本期也比较短,在8年左右。长线目标回报也是比较高的,最高预期达7%。

2、财务规划灵活

年终红利:可随时套现使用或继续滚存生息;

终期红利锁定权益:锁定部分终期红利并转换为年终红利,最高锁定60%。关于锁定权益,我们这里多说几句,所谓的锁定权益要知晓

(1)分红是不确定的,无论终期红利还是年终红利;

(2)年终红利,每年年末都可以看到,并且很灵活,年终红利每年派发,并于保单内累积生息;

(3)终期红利,终期红利每年公布,不累积,并且公布金额可增可减,较为不确定;

(4)锁定终期红利为年终红利,就是可以把【计划书】里演示的终期红利最高至60%的额度,转换成年终红利,享受灵活且有累积利息的优势;

(5)这样做的目的是利用年终红利的灵活性和取现优势;但相应的,如果锁定了终期红利,锁定数额不可逆,一旦行驶锁定权益,终期红利会相应减少,也会影响未来终期红利的派发。整张保单,只要累积锁定不高于60%,都可以继续锁定终期红利。

3、更改受保人选项

保单持有人可在第1个保单周年日后申请更改受保人,无次数限制;并且保障期是至新受保人终身。

4、投保人豁免保费保障

投保人65岁前病故或意外导致6个月以上完全伤残,可豁免自己或子女最高20万美Y保费。

5、对比

更改被保人次数、年金权益选择、投保人豁免方面,富饶传承3都有自身的优势。

25岁王女士,5年缴费,年交10万美Y,总保费50万美Y,富饶传承3的预期收益图:

04 结语

全球投资、投资范围灵活广泛带来的分红收益优势;无限次变更被保人,可以提前指定第二投保人与被保人;多币种保单带来的多元化资产配置特点;保费假期、类信托等功能……

港AO储蓄险有很多内地储蓄险不具备的特点,从行业发展的角度,也许未来内地储蓄险也会增加类似的功能。现阶段来说,看重港AO储蓄险优势的消费群体,也可以重点关注。

还是那句话,不推销也不推荐,只是提供一种新的思路和视角。大家有具体问题也可以私信笔者咨询;

买保险,更要买对保险;

张淼,一个帮您买对保险的人。