3月27日写了一篇小文,下了一个“梅花纵有千般好,奈何阜丰更便宜”的结论。时至5月4日中午,梅花生物由当时的股价9.63跌到了今天的9.27,阜丰集团由当时的股价4.28HKD到了现在的4.92HKD。不由不让人感慨,长期来看市场价格还是会围绕企业价值波动的。

当时的小文引起了激烈的讨论,大家对港股中分红税的影响和流动性的影响提出了质疑,认为我当时考虑并不充分。在后来与球友的沟通中,我坚定了我的看法。下面分两部分和大家交流:港股和A股可以放在一起比较吗?梅花和阜丰目前哪个更便宜。

一、港股和A股可以放在一起比较吗?

1.1分红是否有影响

H股(内地注册,香港上市)分红扣税20%,红筹股(非内地注册,香港上市,业务在内地)分红扣税28%。阜丰属于红筹股。所以会有28%的红利税。所以不少朋友提出计算阜丰估值的时候需要考虑28%的折价影响。

但是在我看来,问题在于非内地人买港股会考虑这么多的红利税吗?不会,因为非内地人买阜丰的话红利税只有10%。您说我为什么要站在非内地人的立场思考,因为在港股中内地人是少数。考虑估值回归也好,资本流动也好,公司的内在价值就是未来盈利*无风险收益的倒数。我们认为合理的价值回归不单指的是内地人,还有外国人也会将资本输入到价值洼地。

港股的公司是面对的全世界的资本所以不能只考虑内地的资本收益。这就是我不考虑分红影响的原因。

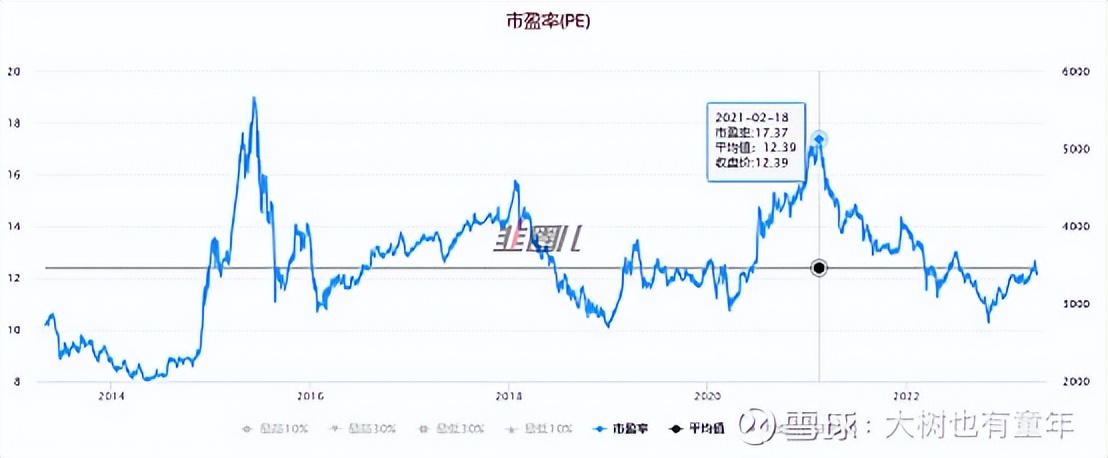

1.2流动性的影响

目前港股的流动性很低,目前恒生指数的市盈率只有9.87。但是市盈率低不代表市盈率一直低下去。在21年初的时候恒生指数的市盈率也曾经到过17

对比来看,沪深300的市盈率在当时也是17左右

港股的流动性和美国国债收益率关联较大,相信美联储降息的时候,也会伴随港股流动性的回归。

这就是说未来,港股的流动性还是有很大可能回归的,至少在某个时间段和A股差不多。这就是我不考虑流动性影响的原因。

1.3 我自己的考虑

如果买股票的时候只考虑买公司的所有权的一部分,毫无疑问AH同时上市的公司肯定买便宜的。长年低估的市场、缺乏流动性的市场才是好市场,在超市买东西也要优选打折的对不对?

把梅花和阜丰放在一起的原因,是因为两家的业务高度重合,规模体量相近。我近似的把他们考虑为一家公司同时AH上市了(当然不是很精确)。

二、梅花和阜丰的内在价值计算

2.1氨基酸周期股的未来现金流折现(内在价值)

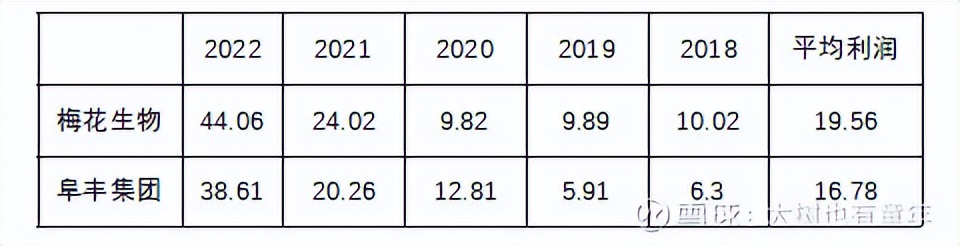

对于周期股而言(梅花属于周期股),一般会采用席勒估值法计算合理价值 。简单说下席勒估值法,就是用过去十年(2013~2022)的平均净利润算作预期净利润,乘以合理市盈率后算作合理价值。席勒估值法在周期行业上没有太大问题,因为周期行业没法预计三年后的利润。

但是席勒估值法依然存在问题:

我们看下18年一个机构的研报:“受环保影响味精行业开工率下降,产品价格大涨。受内蒙古地区环保核查影响,阜丰宝鸡厂区、宁夏可可美、福建武夷暂时停产,呼和浩特阜丰和宁夏伊品生产线调整。综合影响下2018 年6 月味精行业整体开工率降至50%以下,而伴随行业开工率持续下行,味精价格一路走高。” 也就是说在18年起因为环保影响,小企业关停,某种程度上18年才能算作梅花真正的周期开始。

根据梅花2019年年报(P29),2019年3月生态环境部表示,未来环境督查工作将继续,工作将继续深化,再用三年时间,完成第二环中央环境督查全覆盖。

再看22年的一份研报:“碳达峰和碳中和政策下,针对氨基酸行业的能耗双控措施,增加了行业进入壁垒,利好行业龙头企业。按照国家2030年实现碳达峰和2060年实现碳中和的总体规划,2021年3月,内蒙古自治区发改委下达了实施能耗双控措施的通知,造成玉米和煤炭用量减少,影响到自治区内部分深加工企业,比如结晶糖和氨基酸企业减产甚至停产。区外企业亦受此影响,造成赖氨酸和苏氨酸行业开工率震荡下降后逐步恢复。国家对能耗双控的要求,提高了氨基酸行业的准入门槛。不仅新企业进入行业难度的增大,行业内现有企业如能耗不达标,也会影响未来生产。因此反而有利于行业内生产技术水平较高,能通过较高产量实现规模经济的龙头企业,包括赖氨酸产量居全球之首的梅花生物。“

可以看到,氨基酸进入门槛在逐渐提高。 也就是说如果要考虑估值年限的话,5年更为合理。

2.2估值计算

从上表,对梅花生物的未来现金流可以按照20亿匡算,乘以25的合理市盈率得到未来的合理市值为500亿,对应目前市值270亿,相当于5.4折。

对阜丰集团的未来现金流可以按照17亿匡算,乘以25的合理市盈率得到未来的合理市值为425亿,对应目前市值125亿HKD,相当于2.7折。

之前没有说结论。补充下结论:我认为三年内阜丰和梅花之间的价差还会有比较大的收敛(有可能是阜丰上升,也有可能是梅花下降,也可能两者都有)。前提是基本面没有较大变化。 如果只是抄作业没有深入研究的话,千万不要用大仓位

2.3补充说明

席勒估值法一般不考虑企业的成长,所以企业有明显增长的话,需要进行修正。

按所有者权益考虑,5年来梅花的所有者权益从105亿增加了11亿到116亿,基本没有变化。席勒估值法可以用。

5年来阜丰的所有者权益117亿增加到155亿。但是大部分是现金囤在账上,这种情况不如分红给大家。

目前看梅花阜丰都不是那种高成长的企业,所以我认为席勒估值法没有太大问题。

以上是本人的投资思考记录。不是投资建议,不宜据此进行交易。

本文两千多字,均为手打,如果觉得喜欢,不妨点个赞或者关注。