首发:文文大保贝儿

一个能直接联系上公号主的保险自媒体

大家好,我是文文大保贝儿,你的脚后跟部保险博主。

受互联网保险新规影响,弘康人寿的增额终身寿险“金满意足臻享版”,和光大永明人寿的养老年金险“光明慧选”,都要下架了。

很多小伙伴在纠结,这两个,到底应该买哪款?

今天文文大保贝儿就来再跟大家梳理一下。

01

这两个产品,有什么区别?

光明慧选,是一款养老年金险产品。

我们前期交一笔钱,等到了退休的年龄,可以每个月或者每年定时定点的,从保险公司领到一笔钱。

这笔钱什么时间领,领多少,这些在投保的时候就是已经确定好的。

金满意足臻享版,是一款增额终身寿险。

虽然增额终身寿险的本质是“寿险”,但其实并不用等到退休或者去世后才能用钱。

增额终身寿险的现金价值,我们就可以理解为“保单实际能用的钱”,是可以终身增长的,并且中途支持部分取出,没有领取时间等的限制。

02

这两个产品,适合哪些人呢?

光明慧选作为一款养老险产品,适合想为以后养老提前准备一笔钱,过上品质养老生活的人。

它是在未来会定时定量给到的一笔钱,越长寿拿的越多,专注于养老用途。

金满意足臻享版作为一款增额终身寿险产品,适合2类人:

①想强制准备一笔钱,以备将来之需的小伙伴

比如给孩子准备学费、婚嫁金,给自己补充养老等,不清楚以后钱花在哪里的,那就选择金满意足臻享版,就当是存钱了。

文文大保贝儿给大家举下例子:

给刚出的孩子投保,稳定的存着十几二十年后,正好在孩子上大学的时候,就可以取出来用了;

也可以给三四十岁的成人投保,过个二三十年,就可以补充养老金了。

可以满足大家在人生多个阶段的用钱需求。

②想进行稳健资金配置的小伙伴

不用盯着股市、学习挑选好基金,增额终身寿非常简单,放在那里就能增值,不用操心。

被动资投的魅力,就是少点一焦虑,是出腾时间去爱,去生活。

03

金满意足臻享版,有什么优势?

增额终身寿险最大的优势,就在于“灵活”,我们可以按照自己的需求,灵活的取用里面的资金,没有特别的时间限制。

利益也高,最高达到3.49%复利。

给大家举个例子:

30岁的隔壁老王,选择投保金满意足臻享版,每年交5万元的保费,总共交10年。

在这期间,如果钱一直不用,现金价值就会不断增加:

第10年,现金价值增长到60万多,复利3.419%,折算单利4%;

第30年,现金价值增长到120万多,复利3.478%,折算单利有5.96%;

第50年,现金价值增长到238万多,复利3.487%,折算单利是9.10%;

时间越长,利益越高,长期可以锁定接近3.5%的复利。

如果中途不取用,健康长命百岁到最后105岁,一共能获得574万多,是已交保费的11倍多。

这笔钱可以传承下去,留给子孙后代。

如果中途有需要用钱的地方,也可以跟保险公司申请“部分领取”,拿出一部分的现金价值出来使用,剩下的钱还可以继续在保单里复利增值。

具体可以这么用:

(1)情景一:补贴爸妈养老,也为自己的养老做准备

还是30岁的隔壁老王,选择投保金满意足臻享版,年交5万,交10年。

那么现金流可以这么安排:

40多岁的时候,爸妈刚好退休,趁着身体健朗,每年可以从金满意足臻享版取出来个1万块,用来给爸妈当旅游基金。

老人辛辛苦苦了一辈子,在退休以后,出去旅旅游散散心,是时候该好好的享受一下生活了。

等到了爸妈80岁、90岁大寿,每次都可以取个10万块钱出来,给他们好好的祝祝寿,办个热热闹闹的寿宴,一家人共享天伦之乐。

等到了隔壁老王自己65岁的时候,也差不多就到了退休的年龄了,就可以每年从金满意足臻享版拿出来5万块钱作为养老金。

假设隔壁老王在90岁的时候就走了,自己一共领取了125万养老金,还能再留给孩子45万多。

这就相当于隔壁老王从这份保险中,一共拿出来了5万+20万+125万+45万=195万,是已交保费的将近4倍。

而且父母、自己、孩子三代人都照顾到了。

(2)情景二:想给孩子存一笔教育金

30岁妈妈的隔壁老王,想用金满意足臻享版给隔壁小王存一笔钱。

选择了年交5万,交10年。

资金可以这么安排:

在隔壁小王18-21岁上大学的时候,每年取出来3万块钱,作为隔壁小王的学费和生活费;

在隔壁小王22-24岁读研究生的时候,每年取出来5万块钱,补贴隔壁小王的学费和生活费;

在隔壁小王30岁结婚的时候,取20万出来,给孩子办喜宴;

在隔壁小王35岁的时候,这个时候隔壁老王也差不多要退休了,开始每年取3万块钱出来补充养老,如果领取20年的话,就是一共60万;

等到隔壁小王60岁的时候,账户里的钱他可以选择自己领出来花,或者继续放在里面持续增值。

也就是说,买金满意足臻享版交了50万保费,最后会拿回来406万,翻了8倍多。

金满意足臻享版不仅孩子上学可以用,还能照顾到孩子各阶段的重要人生阶段,且自己养老也能花,省心省力,一份保单全部搞定。

04

光明慧选,有什么优势?

养老年金险产品的作用,就是保障我们在退休后,每年/每月都能定时定量的领到一笔钱,可以领一辈子。

像光明慧选这款养老年金险产品,长期利益能接近复利4%,可以说是相当不错的了。

还是30岁的隔壁老王,选择投保光明慧选,每年交5万,连续交10年,60岁的时候开始领取养老金,一直领,领一辈子。

那么,从60岁开始,隔壁老王每年都可以拿到69950元的养老金。

注意了,光明慧选这69950元的养老金是每年都会有的,雷打不动、定时定量给到。

不管未来行情如何,也不管存款利率降到多少,都不影响,一直拿到百年离去为止。

这样算下来,等到了隔壁老王80岁的时候,累计就领取了21年的养老年金,一共是146万多。

相当于买到了一款时间长达50年,复利3.59%,单利9.76%的产品。

越长寿,领到的钱越多,可以锁定的利率也会越高。

如果自己本身就有明确的养老需求,可以选择光明慧选,可以每年领钱,活到老领到老,省心省事。

如果想资金稳健,追求高一点儿的灵活性,可以选择金满意足臻享版,用作财富定向传承的工具。

当然了,预算充足的情况下,也可以选择两款产品搭配购买,享受两份高利益产品带来的快乐~

05

答疑时间

最后,文文大保贝儿来集中回答小伙伴们的几个比较关心的问题。

(1)这类产品的收益,能赶上通货膨胀吗?

通胀是客观存在的,尤其是GDP增速特别快的时候,会更加明显。

比如在90年代的时候,当时的存款类利率可以达到9%左右。

我们在1991年,也没办法想象到30年后的2021年,竟然找不到一个高息的存款产品。

经济的高速增长会永远持续吗?真的很难。

随着经济增速放缓,未来的通胀,也许不会像过去20年前那么厉害了。

将来的大趋势依旧是利率下行,年金/增额寿的优势就在于,能锁住当前年代的利率。

比如像金满意足臻享版这款增额终身寿险,长期能达到3.5%左右的复利,再过几年、十几年来看,一样会很香。

关于通货膨胀的详细解答,大家可以戳我之前的文章详细阅读:通货膨胀来啦,快跑快跑啊!

(2)身故了怎么办,这种保险会不会亏呢?

不管是金满意足臻享版这样的增额终身寿险,还是光明慧选这样的养老年金险,他们的本质是人寿保险,都带有身故保障。

什么时候人没了、能赔多少钱,都会写入合同。

每款产品约定的赔付情况可能不同,不过,基本上不管什么时候离世,至少能拿回来已交保费,不至于亏。

比如光明慧选,如果是在交费期身故,是已交保费和现金价值中按最高的赔付,最差也能拿回交上去的钱。

而在开始领钱后,是保底拿回来20年的养老年金的,即使只领取了7年就身故了,剩下13年的养老金保险公司也会一次性给到家人。

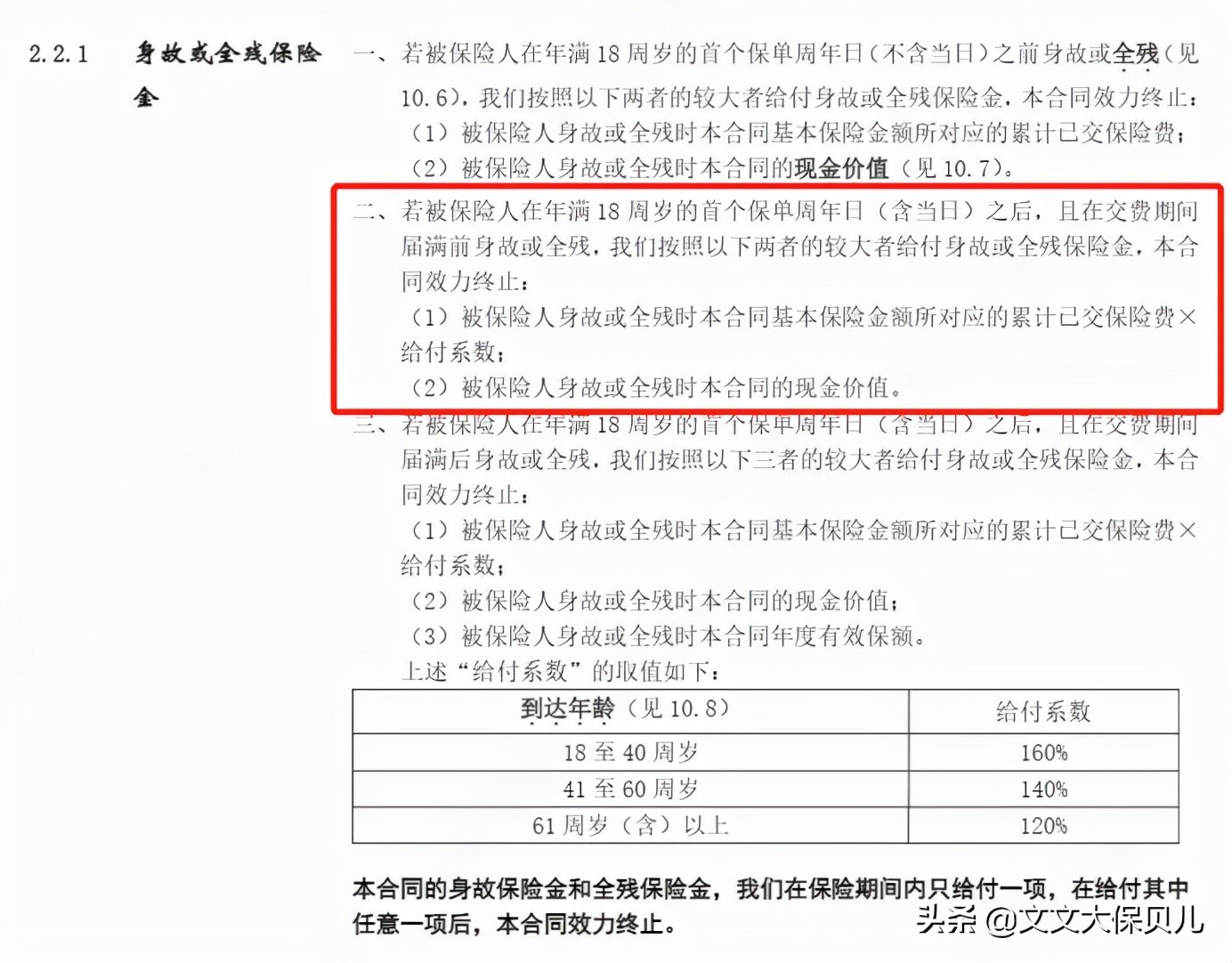

金满意足臻享版的话,假设30岁的时候购买,35岁时还没交完费就走了,在“已交保费的1.6倍”和“现金价值”这两者之间,哪个的钱多就赔哪个。

年金险和增额终身寿险这两类产品,其实没有高下之分。

可能很多人会青睐增额终身寿,就现在市场上的产品看,收益上增额终身寿产品整体更胜一筹。

而养老年金险的功能,以及解决特定问题的能力,则会更强。

这两类产品,没有对错,没有高下——

你的需求,才是最重要的产品选择标准。