中国互联网50指数上周五跌-2.27%,今年跌-16.47%,最近一年跌-56.27%,我是2021年12月份开始定投,也亏损-11.67%,感觉都被跌懵了,那么未来还值得期待吗?

什么是中国互联网50指数?

中证海外中国互联网 50 指数选取海外交易所上市的 50 家中国互联网企业作为样本,反映在海外交易所上市知名中国互联网企业的整体表现。

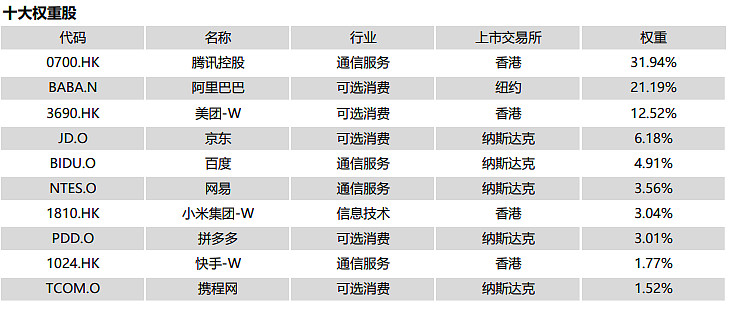

成立于2007年6月29日,发布于2014年12月29日,基值是1000点,样本股数50只,其实整个指数看前5大权重就可以了,分别是腾讯、阿里、美团、京东和百度,可选消费和通信服务各占45%左右的权重。

中国互联网50指数收益如何?

一只股票的长期收益取决于它的净资产收益率(ROE),在不分红、市盈率不变的前提下,股票的收益约等于净资产收益率,其实指数也一样。

2015年1月1日至今,中国互联网50指数的ROE约12.63%,股息非常低,可以忽略不记,中国互联网50指数收益率约12.63%,与沪深300指数差不多。

中国互联网50指数估值如何?

按ROE12.63%计算,2015年1月1日至今合理收益率=(1+12.63%)的7次方,结果是2.23倍,假如2015年1月1日的4851点是正常值,那么现在的正常值是4851*2.23=10817点,而现在是6699点,低于正常值38.07%,明显低估。

当然这是基于数学模型的计算,目前的ROE只有5.8%,远低于7年平均值12.63%,最主要是阿里和美团利润严重缩水。

腾讯没有什么可以担心的,无非投诉比较多,投诉多就改正,利润稳步增长不变。

阿里营收还是2位数正增长,利润下降86%,扣除商誉减值利润下降34%,利润下降主要原因是开拓客户费用增加,商业模式可以保证利润,目前利润下降是暂时的。

美团的商业模式有些看不懂,干的都是卖力不赚钱的业务,而且并没有提高生产效率,实在看不出企业价值,不作评价。

目前中国互联网50指数总市值97527亿,利润约2000亿,几家可选消费互联网企业,如果停止在卖菜业务烧钱,利润就可以增加800-1000亿,而烧钱也是暂时的。

政策风险就不进行讨论,每个政策的出台都是长期利好行业,短期可能利空行业,不然没有必要出台政策,政策利空都是短期的。

叠加俄乌冲突和香港疫情的悲观情绪,流动性紧缩加剧,最近继续下跌,其实俄乌冲突和香港疫情对中国互联网企业经营并没有什么影响,企业基本面不变,下跌都是黄金坑。

我认为企业利润下跌是短期的,主要卖菜业务烧钱,短则三、五个月可以改善,长则一、两年可以改善,俄乌冲突和香港疫情不会改变企业基本面,回到正常估值只是时间问题,离正常估值38%的偏差,未来值得期待,我也继续定投。