五一长假前最后一个交易日,再次加仓了人福医药,作为人福医药的小股东,对公司仍旧看好,也利用这个小假期,对人福医药的年报做一个简单的财务分析。

一、公司归核化战略

公司归核化战略如下:一方面继续巩固和强化在核 心业务上的竞争优势,明确*醉药麻**业务(宜昌人福)、特*医色**药工业(葛店人福、武汉人福、*疆新**维药)、国际化业务(EPIC)、乐福思两性健康业务四大核心板块,谨慎发展区域型医药商业板块(人福湖北、北京巴瑞);另一方面坚决清理金融土地资产、常年亏损或者业务规模小且长期没有增长的子公司。

二、财务分析

2019年底,公司资产总额350.13亿元,负债总额210.16亿元,有息负债138.74亿元,资产负债率为60%,有息资产负债率39.63%,负债率水平维持在高水平,多年来人福跨界并购带来的隐患造成公司营运资本负重极大,以银行借款、中票、短融为主构成的有息债务压力不断增加,也造成经营效率不断下降,但自归核化战略伊始,公司的减负效应比较明显,尤其是在营业收入不断增加的情况下资产端开始缩表,资产质量更加健康,我们不妨看看这个表格:

资产端代表的是自有和筹资后资金的去处,公司2019年营业收入同比增长17%,经营类资产和生产类资产并没有同比增长,公司加大了对资产类的管理,并有所成效。

资产端,人福医药资产质量不断改善,预付账款和其他应收账款下降,存货和应收账款增长速度低于营业收入增长速度,应收账款68.77亿元,其中环保板块账面价值0.8亿元(毛利率有所下滑)、医药板块账面价值63.26亿元(海外业务毛利率上升)、两性健康板块账面价值4.71亿元(毛利率上升)。基本都在一年期以内,为64.42亿元。公司向下游客户分销商品时根据销售客户对象的不同,分别给予一定的付款宽限期(如三甲医院客户的付款期一般为6-8月;商业分销客户平均账期为3个月,零售客户平均账期为1个月。为控制医药业务的应收账,除神经系统用药,对于医院、计生站等政府性质单位,回款周期一般为6个月;对于医药销售客户,合作第一年公司一般采用现款现货政策,在合作第二年,公司根据客户上年购买量、购买金额以及销售人员对其整体评价意见给予适当的信用额度和信用期,信用额度一般不超过上年购买金额的25%,信用期一般为3~6个月。为保证应收账款的及时收回,公司制定了回款与销售业绩挂钩制度,激励销售人员积极跟踪客户财务状况,保证应收账款的安全。2019年公司应收账款周转天数为112天,与公司现有销售政策相匹配。

划重点:2019年,根据最新会计准则,公司将可供出售金融资产重新划分为交易性金融资产和其他权益工具投资,2018年可供出售金融资产11.74亿元,2019年划分为交易性金融资产5.92亿元,其他权益工具投资8.02亿元。

对于其他权益工具投资会计处理,对武汉璟泓科技股份有限公司以及武汉先路医药科技股份有限公司采用2019年12月31日新三板交易市场价作为公允价值计量。其他权益工具投资采用享有的净资产份额作为公允价值进行计量。换句话说,这部分权益工具投资公允价值变动计入综合收益,不影响利润表。

交易性金融资产未披露相关数据,不过根据2018年的年报披露以及持有目的,刨除以上公司,基本为以下内容,交易性金融资产大概率也是要出售的,与公司归核化发展战略相适应。

交易性金融资产会计计量准则为按照享有对方净资产的份额作为公允价值的合理估计进行计量,如果这部分在2020年出售的话,回收现金在6-7亿元左右,公司有息负债将会继续下降。

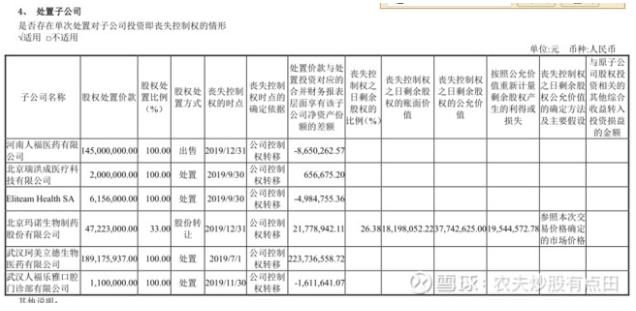

归核化进程(处置子公司):2019年归核化进程依然低于预期,李杰的上台,可能会加速归核化进程。

公司愿景:立足现有核心业务,做具有区域性优势的“医药健康领域细分市场领导者”和“医疗机构综合服务商”,坚决清理出售非核心资产或低效资产,巩固强化竞争优势。

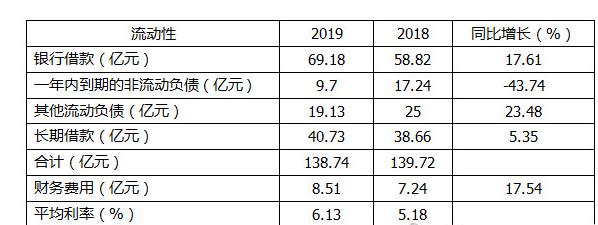

负债端:有息负债如下,公司的有息负债主要来自银行借款、发行中期票据、短融、超短融等市场融资工具。

从上图可知,公司融资利率在6%左右,实际上公司融资利率要低不少,6%的融资利率包含了银行*款贷**利率(大概在5%左右)、中票短融利率(集中在5.5%-6%之间)、应收票据背书或贴现利率(大概在7%-8%左右,2019年公司已背书或贴现应收票据13.85亿元)。人福医药综合财务成本基本在6%。

公司的有息负债有望继续下降,负债结构不断优化,财务成本持续下降;目前看,公司在提高归核化进程的速度,从负债端稍显端倪,一是减少中票短融的发行,增加短期借款,通过非核心医药工商业资产、医疗服务资产、部分金融、土地资产等资产的处置剥离,为公开市场债券兑付提供有力保障偿还短期借款,降低财务成本;二是中票短融提前偿还(目前尚未查到人福的条款)和中票短融密集到期,利用今年政策向湖北倾斜的优势,用疫情防控债置换之前的高利率债券,降低财务费用;三是从公司目前发行债券的资金用途来看,公司的造血能力在不断提高。以5亿元超短期融资券为例,其中偿还借款3亿元,2亿元用于补充与抗击新冠病毒肺炎相关的子公司湖北人福的流动资金。湖北人福被纳入湖北省防控应急物资统一采购贮备企业名单,预计向各医疗机构提供医药价值约3亿元。

所有者权益结构进一步优化;人福医药权益工具由18年的19.94亿元降至4.98亿元。人福医药将2016年发行的15亿元的其他权益工具(永续债,票面利率4%)到期赎回,17年发行的5亿元永续债大概率也是要赎回的(利率5.43%)。这里普及一下永续债,永续债指的是没有明确还款日期或期限非常长的债券,持有人按期获得利息,但不能要求清偿本金。发行人可以提前赎回或有权将到期日延期。永续债虽然属于债券,但不计入负债而计入权益,因此不会提高企业负债率。永续债发行期限一般以3+N和5+N为主,以满足企业长期融资需求。人福医药发行的永续债都是3+N年,目前人福医药到期进行了赎回而没有延期,虽然负债率有所提高,但公司归核化的决心以及注重股东利益的诚意满满,未来可期。

利润表,关注的核心指标主要是期间费用/毛利润、毛利率、核心利润、净利润率等,直接上表。

人福医药营收同比增长17.03%,期间费用增速小于营收增速,且核心利润在不断上升,随着非核资产的出清以及规模效应,人福医药前景更加广阔。需要注意的是,公司研发投入近两年保持稳定,但研发费用化2018年-4.8亿元,研发费用化比重63.66%,2019年-5.9亿元,研发费用化比重77.86%,费用化比重在不断提升,公司存在调节利润的嫌疑。

现金流量表:2019年经营活动现金流量净额为20.37亿元,投资活动现金流量净额为-0.53亿元,筹资活动现金流量金额为-28亿元。现金流量金额基本能够覆盖投资活动和筹资活动现金流量之和,公司的自我输血造血能力在不断提升,2019年筹资活动现金流量金额比2018年减少34亿元,偿还债务比2018年增加31亿元,公司在不断减负,轻装上阵。

(1)经营活动现金流量净额20.37亿元>净利润13.51亿元

(2)销售商品提供劳务受到的现金218.81亿元>营业收入218.07亿元

(3)现金及现金等价物24.32亿元<有息债务138.7亿元,短期偿债能力不足,非核心资产需要加速出清。

公司资产负债表在不断缩表,资产质量有所提高,利润表毛利率表现良好,核心利润增速较快,现金流量表也在不断好转。

三、市场地位(来自超短融募集说明书)

(1)神经系统用药

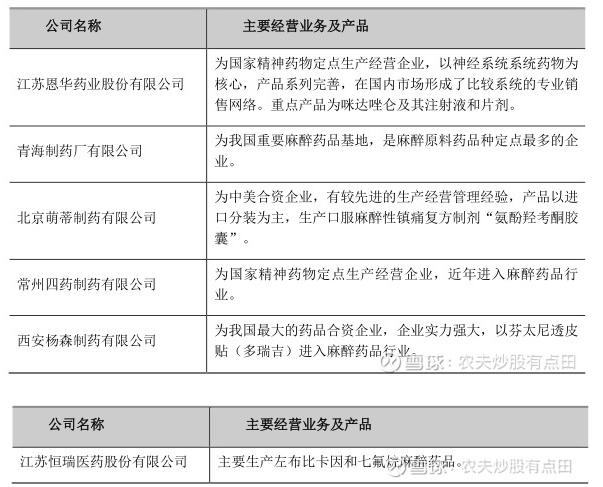

神经系统系统用药的研发和生产销售工作主要由宜昌人福、武汉人福等控股子公司承担,主要产品包括枸橼酸芬太尼注射液、枸橼酸舒芬太尼注射液、注射用盐酸瑞芬太尼、咪达唑仑注射液、盐酸氢*啡吗**酮注射液等,该类药品的生产和流通受到严格的政府管制,具有极强的专业性和较高的政策壁垒,目前生产集中度较高,宜昌人福处于领导地位。主要同业公司包括江苏恒瑞医药股份有限公司、江苏恩华药业股份有限公司等。

公司在神经系统系统用药领域主要竞争对手及经营情况如下:

(2)生育调节用药

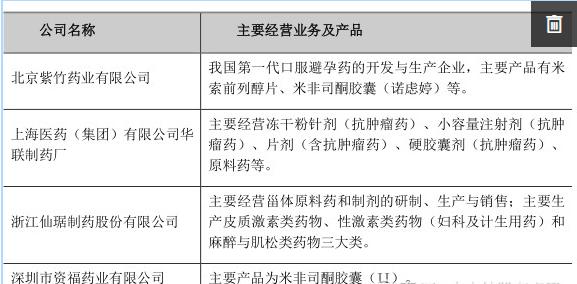

生育调节药用于干预和调节人类生育行为,随着人民生活水平的提高,市场发展相对稳定。公司生育调节药的主要产品有米非司酮制剂,是目前应用最广的终止妊娠药和紧急避孕药,国内行业竞争充分,北京紫竹药业有限公司、浙江仙琚制药股份有限公司、上海医药(集团)有限公司华联制药厂以及葛店人福等四家企业占据了主要市场份额,葛店人福的市场规模近年来稳居行业前三。

公司在生育调节药领域中主要竞争对手及经营情况如下:

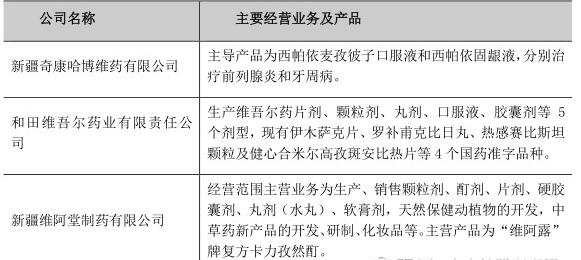

(3)*疆新**维药

维吾尔民族药是我国四大民族药(藏药、蒙药、维药与苗药)之一,是中国民族医药的重要组成部分,其在形成和发展的过程中,集阿拉伯、古希腊等民族医药之所长,并受到中医药学的影响,开创了独特的医药学领域。

公司在维药领域中主要竞争对手及经营情况如下:

(4)美国仿制药

美国医药市场是全世界最大的医药市场,过去 10 年在全球医药市场的占比均超过 30%。仿制药若要进入美国市场,企业必须向美国 FDA 提交申请,申请周期较长且需要较高的资金、技术投入,但与专利药的巨额投入相比,仿制药开发风险明显较低,因此仿制药行业一直处于充分竞争状态,目前全球仿制药企业主要可以分为:全球性仿制药企业、印度仿制药企业、美国本土仿制药企业、欧洲仿制药企业及其他。公司从2004年到2017年,销售额在美国市场的占有率由3%上升到17%,成为美国仿制药市场的重要参与方。目前国内武汉普克软胶囊生产基地、宜昌人福口服固体制剂生产基地已通过美国FDA的cGMP认证,报告期内,公司下属全资或控股子公司累计13个药品获得FDA 的ANDA 批文,公司正在积极推进产品上市工作,不断丰富海外业务产品管线。

(5)普药领域

普药,一般指的是在临床上广泛使用或使用多年的常规用药,大部分是用于常见病、多发病,也是市场上必不可少的产品。普药处于药品市场竞争的底端,绝大多数普药企业所凭借的竞争砝码即是产品的价格和成本。目前市场上很多普药产品是不盈利的。普药传统的营销模式是商业分销,以商业公司以及代理商去嫁接下游的基层网络为主,普药企业对第三、第四终端的掌控能力基本为零。随着医改的深入,近年来普药整体销售呈现下滑的趋势。普药产品的主要流向也开始逐步变成包括城乡结合部和第三终端农村市场在内的基层市场,而此市场巨大的发展潜力也给普药带来一定的市场机遇。尽管普药市场产品集群化优势明显,但同质化药品的数量巨大,目前还不存在有核心竞争力的领导品牌,存在着巨大的不确定性。目前公司拥有普药产品较多,公司根据市场需求状况调整生产的具体品种。

总体而言,公司一季报表现靓丽,营收同比下滑13%左右,此次收购宜昌人福13%股权,更加聚焦主业,李杰的上台也会加速归核化进程,今年的人福医药,更加注重股东利益和回报,未来的人福医药,必将凤凰涅槃,浴火重生!

四、估值(医药工业+医药商业+两性健康)

1、医药工业

医药工业包括宜昌人福、EPIC、葛店人福、*疆新**维药、武汉人福。

(1)宜昌人福

成立于2001年,是国家*醉药麻**品定点研 发生产企业,主营*醉药麻**、原料药及制剂的开发、生产与销售,宜昌人福生产经营200多个品种品规的制剂及原料药,以多种阿片类*醉药麻**原料药和制剂为主,同时还生产销售瑞丁、瑞尼、福必安、泰瑞特、普复舒、倍泰、术能等产品。宜昌人福承担了人福医药的大部分利润,特许经营下形成高壁垒刚需处方用药以及不受集采影响,另有非手术疼痛治疗领域应用场景逐步打开加持,未来市场广阔,2019年实现净利润11.32亿元,给予20倍市盈率,算是正常偏低,宜昌人福市值合理在226亿+,持股80%,市值约180亿+。

(2)EPIC

收购的美国仿制药企业,是一家集研发、生产、销售为一体的美国仿制药企业,具备管制类药品生产资质(美国DEA认证)。该公司目前生产经营200多个品规的化学仿制药,主 要产品有熊去氧胆酸胶囊、氯化钾粉、阿奇霉素干混悬剂、盐酸羟考酮速释片、舒林酸片、盐酸 氯苯甲嗪、盐酸尼卡地平等。主要产品为熊去氧胆酸胶囊,因为价格大幅下降,2018年公司计提商誉及减值损失28亿元,若不考虑无形资产减值损失,实现净利润-1亿元。2019年上半年实现营业收入3.6亿元,净利润-1100万元,经营情况有所改善,预计扭亏有望。按照净资产评估,市值至少10亿+。

(3)葛店人福

生殖健康领域原料药制剂一体化企业,主营计划生育用药甾体类原料药与制剂的研发、生产与销售,主导产品为生殖健康领域的(复方)米非司酮片、米索前列 醇片、左炔诺孕酮胶囊等系列生育调节药物和黄体酮、非那雄胺、醋酸环丙孕 酮、布地奈德等原料药,已取得62个药用辅料生产批文,另有20多个品种正在研发和申报中。公司的聚山梨酯系列、卡波姆系列等填补了国内空白,同时,还拥有市面上最全的pH调节剂等药用辅料。根据2019年样本医院数据,葛店人福核心产品米非司酮片及米索前列醇片的市场占有率位居首位。2019年上年实现净利润0.42亿元,线性外推,全年净利润0.9亿元,给予医药制造行业平均30倍静态市盈率,持股80%,市值约22亿+。

(4)*疆新**维药

*疆新**维药是国内最大的维吾尔民族药生产企业,拥有祖卡木颗粒、复方木尼孜其颗粒、石榴补血糖浆、护肝布祖热颗粒等多个独家民族药特色品种,主要市场集中在*疆新**地区以及中亚地区,其中祖卡木颗粒等4个产品已在中亚国家注册销售,2018年疆外市场超过疆内市场经营规模。2019年上半年,实现营业收入2.8亿元,净利润0.4亿元,同比增长78.62%,线性外推,全年预计净利润0.8亿元,作为小众市场,民族用药,结合奇正藏药市盈率,给予15倍市盈率,市值约6亿+。

(5)武汉人福

全资子公司,主要从事*干粉冻**针剂、小容量注射剂、混悬液等的生产销售,该公司目前拥有生产批件 62 个,22 个品种被列入国家医保目录,其中列入甲类医保目录的有8个,主要产品有奥卡西平片、小牛血去蛋白提取物注射液、布洛芬混悬液、注射用多索茶碱、注射用尿激酶、醋酸奥曲肽注射液等。2018年营收6.69亿元,净利润0.76亿元,同比增长40.62%。2019年上半年营收2.83亿元,净利润0.33万元,同比增长2.83%,经营相对稳定。全年预计净利润0.66亿元,给予10倍市盈率,市值约6.6亿+。

2、医药商业

公司医药商业板块主要是北京巴瑞医疗和人福湖北两大公司。

北京巴瑞医疗是全球诊断行业领导企业罗氏集团全资子公司罗氏诊断产 品(上海)有限公司在中国市场最大的区域经销商之一,以北京市场为依托,向天津、河北、河南、山西等省市诊断市场拓展,经销产品主要有罗氏生化免疫诊断产品、分子诊断产品、组织病理系列产品和生命科学产品,此外还经销ABSCIEX质谱设备、illumina高通量测序仪、ThermoFisher过敏原检测产品,以及床旁诊断产品。2019年上半年实现营业收入6.36亿元,净利润1.27亿元,同比增长0.93%,全年预计净利润2.5亿元,人福医药持股80%,作为代理产品,给5倍市盈率,市值10亿+。

人福湖北是一家集医院药品纯销、商业分销、医疗器械设备、耗材销售及第三方物流服务业务于一体的综 合性医药商业公司。该公司立足湖北,目前下辖20多家控股子公司,现已形成“1家省级平台公司 +16家市级公司+N家市级特色经营公司”的商业格局,2019年上半年营业收入32亿元,净利润0.61亿元,同比增长10%,全年预计1.2亿元,给予10倍市盈率,市值约12亿元。

3、两性健康

乐福思集团(公司持有其60%股权)是公司为收购Ansell Ltd.全球两性健康业务,目前该公司在中国、美国、日本、澳洲、巴西、泰国等60多个 国家运营Lifestyles、Jissbon(杰士邦)、ZERO、Manix、Unimil、Blowtex、SKYN等知名安全套品 牌,并设有研发中心,与生产基地配合,专注于研发生产两性健康产品。2019年上半年实现营业收入8.16亿元,净利润584.33万元,同比下降61.78%,下降原因主要是外币汇率及融资利率上升导致财务费用支出增加1000万元。作为必备不可替代产品,受疫情影响和杜蕾斯马来西亚工厂停工等原因,公司产品有望获得市场份额提升,给予40倍市盈率,市值约3亿+。

综上所述,公司三大业务板块保守市值在250亿+。

4、金融资产(券商影子股)

天风证券(公司及下属全资子公司合计持有其12.06%股权)是一家拥有证券经纪、承销与保荐、证券自营、证券资产管理、证券投资咨询业务、财务顾问等证券业务全牌照的全国性综合型券商,目前市值370亿,公司持有市值44亿元,券商具有很强的周期性,目前天风证券股价不高,向上空间打开,下跌空间有限,这部分市值相对真实。

目前人福医药市值300亿元左右,不算高估,但也不算便宜。本人持有人福医药两年左右,中间做过几次T后,目前收益率90%!不构成买入建议。