编者语

自 2014 年“930”起至今,我们的房地产政策走完了从宽松鼓励,到严格限制的一个循环。探究这一变化的根源,需要回到“去库存”这个主题。展望未来,房地产市场进入“后调控”时代,因城施策去库存、热点城市降杠杆将是 2017 年楼市的主基调。同时,既要保持房地产和宏观经济的稳定发展,又要防范热点城市的泡沫风险。我们判断明年一二线热点城市成交量将受政策限制而出现同比大幅回落,三四线城市虽然继续有去库存政策利好,但市场基本面难以支撑高增长,销量同样将出现回落。

预告:明天推送「中原地产2016年年度研究报告之标杆房企篇」

中原地产2016年年度研究报告之新房市场篇

新房市场: 去库存稳增长 降杠杆防泡沫

2016 年的房地产市场,一头一尾跌宕起伏,可以用冰与火来形容。从年初去库存背景下的政策利好,到下半年因城施策的限购大戏;从年初地王频出、量价大涨的火爆,到年末热点城市成交骤降、观望严重的徘徊。一年之内市场发生如此剧烈的转变,值得行业内外细细梳理。

如果我们把目光放到更长远的时间段,自 2014 年“930”起至今,我们的房地产政策走完了从宽松鼓励,到严格限制的一个循环。探究这一变化的根源,需要回到“去库存”这个主题。

( 一 ) 去库存 年度大戏的主旋律

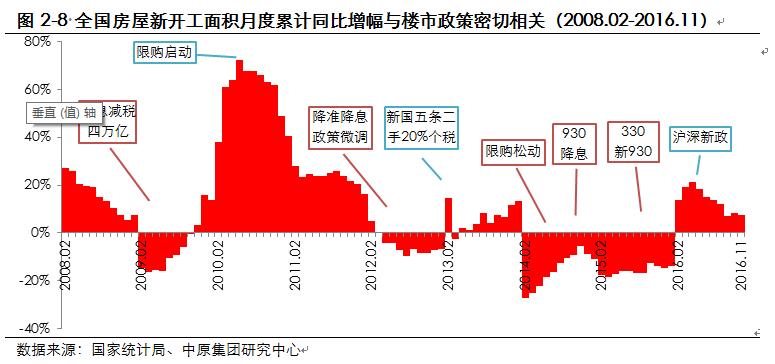

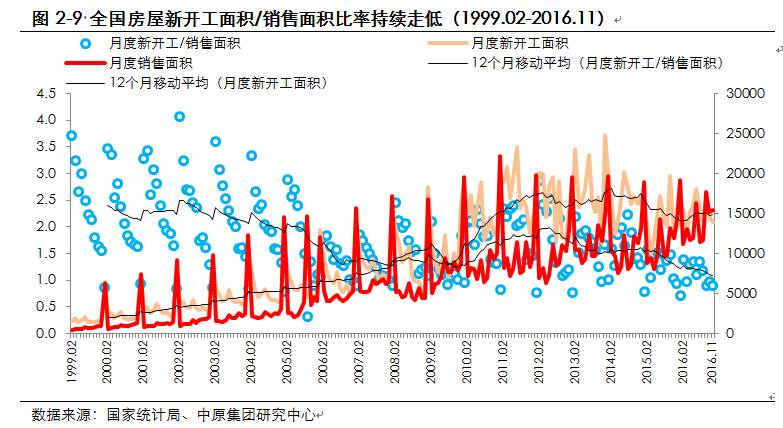

中国房地产市场自 1998 年房改以来,经历了十多年的高速增长。直到 2014 年,全国住房销售面积出现除 2008 年以外的首次负增长。由于房地产行业生产周期较长,前期持续增长的建设规模遭遇销量突然下降,因此导致了全国房屋库存量的上升。存量上升进而导致房屋新开工持续负增长,原材料、机械等诸多上*行游**业因此受到拖累,表现低迷。加上出口等其他增长点也出现放缓,使得全国整体经济增长面临压力。在这样的情况下,“去库存”成为稳定经济的重要手段。2014 年 9 月 30 日的房地产救市政策,就是在这样的背景下出台的。

两年多的时间过去了,房地产政策转向之际,全国楼市“去库存”进展如何?是否已经完成?城市之间有无差异?这些疑问成为我们判断未来楼市走向的重要基础。

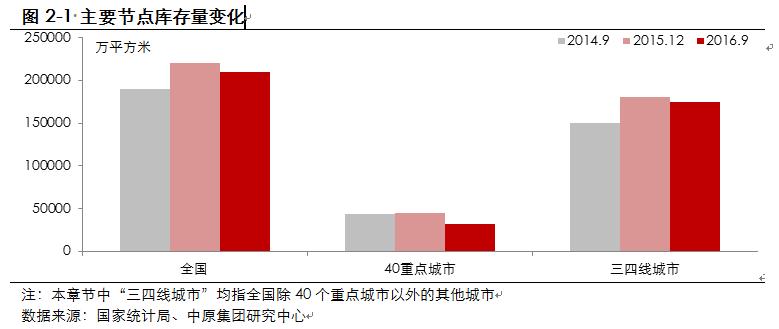

2015 年 12 月在北京举行的中央经济工作会议明确将“去库存”列为 2016 年经济工作的五大任务之一。可见,当时也是去库存的关键时间节点。到 2016 年 10 月,又是一个关键时间点,20 多个热点城市迎来密集调控,楼市政策出现转向。因此,我们选取上述三个关键节点(2014年 9 月,2015 年 12 月,2016 年 9 月),对比全国及重点城市的库存变化。

首先明确一下“库存”的定义。通常在城市层面,我们以“批准预售面积”又称“可售面积”看作当地新房的库存。其含义是已经获得预售许可证,可以在市场上销售,但还未售出的房屋。其中包含了在建工程和少部分已竣工,尚未销售的房屋①。

目前,全国有 30 多个城市定期公布新房的批准预售面积,我们可以方便的看到当地的库存情况。但在全国层面,缺乏这样的数据公布。目前仅有国家统计局的“待售面积”可以反映全国的房屋库存情况。待售面积的定义是指已经竣工,但尚未售出的房屋。可见“待售面积”是“可售面积”的一部分,不包括在建的库存部分。

为了统一指标口径,我们需要对全国的存量数据进行估算。本文中,我们把库存定义为“可售面积”,即符合预售标准,可以销售尚未售出的房屋面积 ②。由于“可售面积”主要为在建项目,我们根据城市层面可售面积和施工面积的比例关系,推算全国的可售面积。同时,我们根据城市层面待售面积和可售面积的关系,从另一个角度推算全国的可售面积。综合两种方法的计算结果,我们得到的全国和重点城市库存情况如下:

根据测算,我们可以得出以下几点结论:

1、从库存消化周期来看:

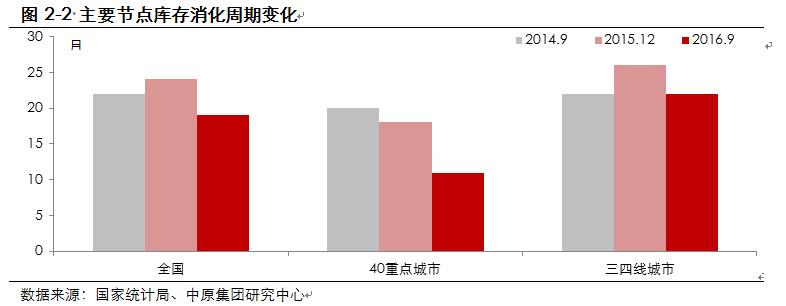

40 个重点城市库存消化周期下降非常明显,到 2016 年 9 月底,整体已经降至 11 个月,较 2014 年水平下降大约一半。其中限购升级的 20 个城市下降更为明显,目前仅为 6 个月。可以说去库存任务基本完成。

同时,全国库存消化周期也有明显下降,相比 2015 年底的高位 24 个月降至 19 个月。三四线城市③表现平平,虽然比年初的 26 个月有明显下降,但依然处在 22 个月的较高水平。

由于库存消化周期是由存量和销售速度两个指标共同决定的,2016 年楼市销售大幅反弹,自然加快了库存去化速度。因此,库存消化周期的下降还不足以说明“去库存”完成。

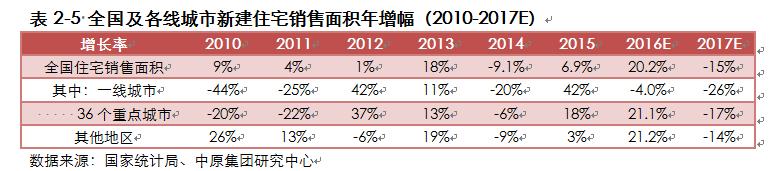

2、 如果看库存量绝对值,情况就没那么乐观了。除 40 个重点城市存量确实下降以外,三四线城市的库存量绝对值仅比 2015 年底有小幅下降,仍然高于去库存政策开始的 2014 年 9月水平。由于三四线城市占全国新房销售面积,以及存量的比重高达 70%,因此全国去库存的进展并不乐观。可见,这两年的去库存政策仅实现了核心城市的库存去化,而且也主要是 2016 年之后实现的。三四线发展中城市的库存问题仍然十分严重。

3、由于房地产施工建设活动对整体经济的拉动主要体现在面积规模,而非价格,因此,占全国市场 7 成份额的三四线城市库存高企,必将影响未来全国新开工,以及众多上游相关行业的表现。所以,三四线城市的去库存,仍将是未来一项长期的任务。

4、一二线热点城市虽然去库存效果显著,但市场规模有限,同时受调控政策影响,预计后市成交量将维持在低位,这也将影响房企的开工意愿,因此对全国市场的帮助有限。

5 、综上,我们判断明年的房地产政策依然会坚持因城施策、分 类调控:一方面,限制一二线城市热度,去除投资投机,使市场回归理性;另一方面,通过“鼓励农民市民化”等政策增加三四线城市的住宅销售,降低其库存。

然而,从当前的状况来看,无论是热点城市的降温还是三四线城市的去库存,都是一项艰巨的任务。这次政策收紧的 20 多个热点城市库存量基本处于近年来的低位,虽然需求受调控影响缩减,供应量依然相对短缺,房价不容易下跌。

而三四线城市的人口增长、年龄结构、以及现有的高库存等不利因素,都无法支持未来房地产销售面积的持续高增长。同时,投资需求也不会轻易涉足这些城市,未来去库存任务难度不小。

( 二 ) 加杠杆 本轮楼市反弹的催化剂

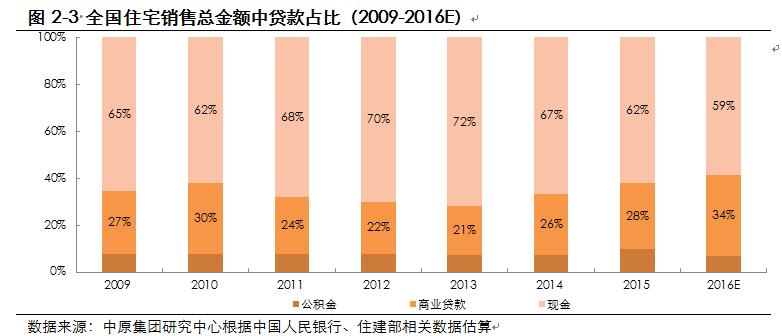

“加杠杆”是 2016 年楼市的热点话题之一。讨论之前,同样需要明确一下定义。我们把购房资金中,非自有资金(包括银行购房*款贷**、公积金*款贷**)的比例称之为杠杆率。

关于杠杆率的具体数值,现有的国内各大研究机构的计算结果不尽相同。其中原因主要在两方面:

-

购房*款贷**不仅用于新房,也用于二手住房。目前缺乏全国二手住房成交金额的统计数据,各家机构对二手成交量的估算方法不同,使得对全国住宅销售总金额的判断出现差异;

-

根据我们观察,央行公布的新增个人住房*款贷**指标其实反映的是房贷余额的净变化。没考虑实际放贷过程中,还贷的情况。因此在计算新增房贷金额时,需要把这部分加回去。各家机构对这个问题认识不一,使得*款贷**金额的计算也出现差异。

虽然存在上述差异,但有一点各家机构的判断是基本相同的——即今年全国购房杠杆率高于去年,而且杠杆率上升速度很快。

对此,市场上有观点认为是信贷的宽松、货币超发导致了购房杠杆率上升。但我们认为,信贷宽松只是杠杆率上升的必要条件,而非充分条件。购房者加杠杆意愿上升才是杠杆率上升的主要原因。

年初以来,国内信贷的持续大量投放,引发民间对未来通胀的担忧。而在外部市场,人民币汇率的持续下滑,又引起对货币贬值的恐慌。对于国内普通民众而言,让口袋里的钱不至于缩水的保值投资意愿强烈。而股市、P2P 等投资渠道去年的表现,使得大多数民众把目光重新放回楼市。对于投资需求而言,利用宽松的信贷政策加杠杆购房,可以使得收益最大化。同时,通胀预期也促使*款贷**意愿上升。因此,我们看到了购房杠杆率的快速上升。

在这样的背景下,限购限贷政策的效果不容易得到立竿见影的体现。这也为本轮调控增加了难度。

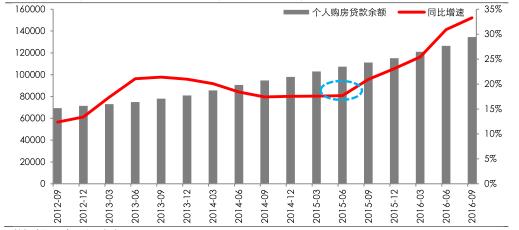

图 2-4 全国个人购房*款贷**余额(2012 年 3 季度- 2016 年 3季度)

数据来源:中国人民银行

( 三 ) 再调控 城市差异决定后市

经过这一轮政策的密集调控,2017 年的楼市将会如何表现呢?

通常,一个市场的未来趋势按时间长短大致可以分为短期、中期和长期走势三类。虽然房地产的走势是各方面因素共同作用的结果,但是,在特定时间内,必然会有一些因素占据主导作用,比如目前各地的调控政策。更不用说大部分城市都存在着短期走势偏离长期趋势的现象。因此,我们将调控后的市场走向分为三个不同的时间周期去分析,或许将更能反映一个城市发展前景。

-

短期走势:投资 需求与市场波动成正比

在政策急速转向后,投资需求离场,短期各城市的表现将主要受三个方面因素的影响:一是市场前期投资需求的占比;二是投资需求入场后对房价推高的程度;三是政策执行的严厉程度。

从目前市场表现来看,前期投资需求比重越高,调控后未来量价下调风险越大;同时,投资需求入场后,把房价推得越高,未来价格下调风险也越大;政策越严厉,未来市场量价调整的空间也越大。

但是,投资占比并不是一个容易获得的指标。从市场经验来看,投资需求入场的标志是房价开始高速上涨,同时伴随成交量放大。我们从这两个方面入手,量化的判断各城市投资需求的比重。

成交量

市场需求由刚需、改善和投资构成:在市场低迷的时候,以“刚需”为主;市场平稳期则呈现“刚需+改善”的混合组合。由此,我们结合 2011-2014 年市场成交量,可以区分不同需求的成交量:

▶ 多数城市 2011 年限购限贷全面开启后,成交量为近年来低位,可看作刚需。部分城市市场规模增长较快,可结合 2014 年(第二个低位)成交量共同决定;

▶ 2013 年为市场平稳期,量价平稳,成交量可看作刚需+改善;

▶ 2015-2016 年投资需求逐步入场,增量需求可看作投资

具体城市各项需求成交面积占比情况如下表所示。

表 2-1 调控城市历年一二手住宅月均成交面积( 2011- - 2016Q3 )

数据来源:中原集团研究中心

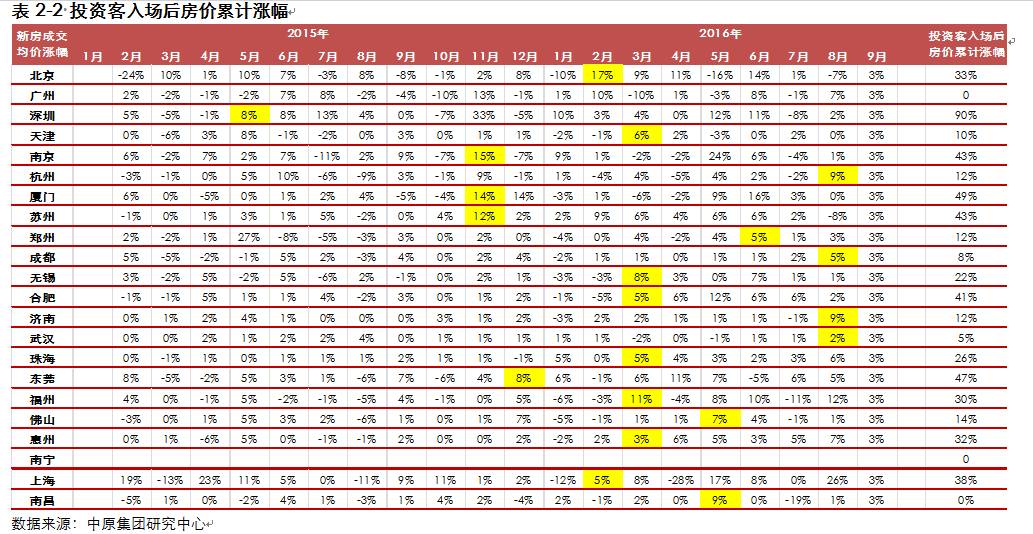

房价涨幅

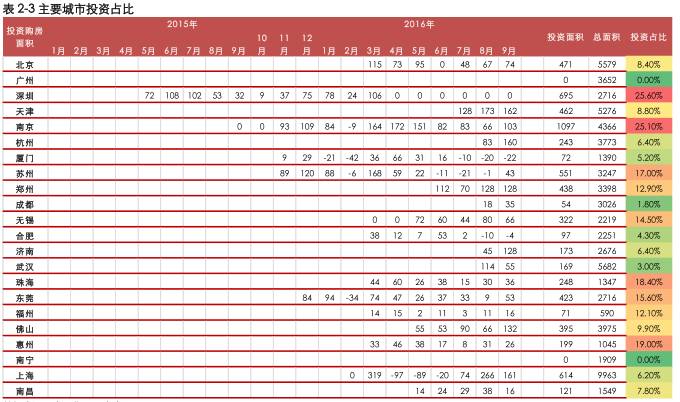

房价上涨会吸引投资客,同时,投资客的入场会推动房价继续上涨。结合上文对成交量的分析,我们框定 2015 年以后房价开始高速上涨的月份(标黄),具体如表 2-2 所示。上述月份之后,每月成交量超过“刚需+改善”部分,我们将其认定为投资需求。由此,我们可以推断得出各个城市的投资需求占比(投资需求占比=各月份累计投资需求成交面积/2015 年至今一二手住宅销售总面积)。具体数值如表 2-3 所示。

数据来源:中原集团研究中心

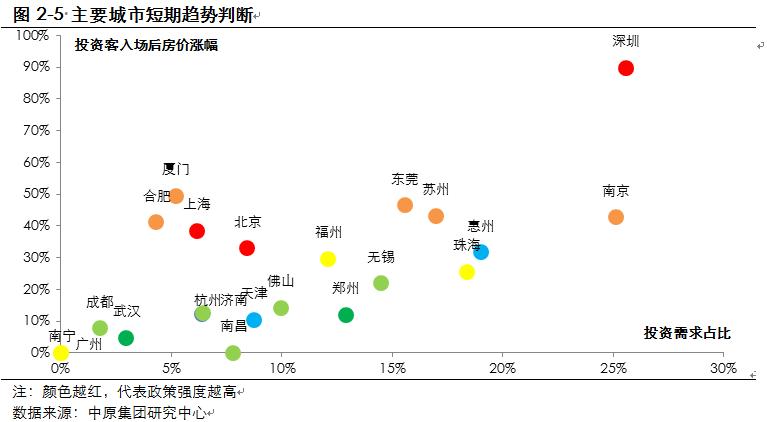

据此,我们可以结合各个城市的政策严厉程度做出主要城市短期趋势判断图

从上图来看,深圳的表现遥遥领先于其他城市。不仅投资占比最高,同时投资客推动房价涨幅也最高。作为过去两年领涨全国的城市,深圳确实吸引了大量的投资客进场。这一点和我们当地市场前线的认识是一致的。未来深圳楼市下调的风险也明显高于其他城市。由于表现突出,深圳将是未来楼市走向的风向标,建议大家密切关注。

除深圳以外,南京投资需求占比也较高,但受当地新房限价的影响,投资客推高房价的幅度并不突出,因此整体风险小于深圳。深圳和南京也代表了这一轮市场反弹的两大热点区域——珠三角和长三角。如图中显示,东莞、苏州等城市投资需求占比高,且投资客入场后房价涨幅也较高,在短期内市场下行风险相对较大。相反,广州、武汉和成都的投资需求比例低,房价推高程度小,未来市场走势将比较平稳。

-

中期走势:土地存量影响未来供应

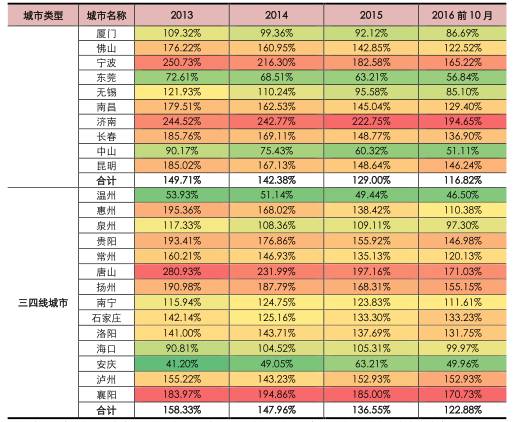

城市土地是一种稀缺资源。由于房地产的特殊性,它对土地的依赖性更高,尤其在一线城市和一些二线城市中的佼佼者当中,土地的稀缺属性表现得更为明显。鉴于土地对房地产的特殊影响,在构建房地产相关指数时,研究者也往往将土地市场作为房地产市场的先行指标,用以预测未来房地产市场的走势。在我们判断房地产未来中期走势时,我们主要构建了累计购地供销比这个指标(累计购地销售比=宅地成交建筑面积累计值/同期新房成交面积,基期为 2009 年),用以判断每个城市的宅地供求情况。

数据来源:中原集团研究中心,基期在 2009 年,部分城市统计范围有所调整,数据与去年年刊会有一定差异。

从上述结果来看,一线城市的土地供求比最低,二线城市次之,三四线城市最高。其中,一线城市的累计购地供销比为 71.2%,远低于 100%,这意味着一线城市的土地供应远不能满足市场的需求,未来供小于需的趋势不会改变,市场中期走势将持续向好。二线城市和三四线城市累计购地销售比这几年虽有下降,但是由于历史原因,仍然超出了市场对土地的需求,未来仍是买方市场。

从具体城市来看,深圳、上海、广州、东莞、中山和长沙等城市累计购地供销比较低,未来土地稀缺的趋势近期不会得到改变,市场中期走势将继续上行。在我们追踪的所有城市当中,深圳的购地供销比是最低的,也就是说深圳的宅地供应最不能满足市场需求。具体来看,深圳的新房成交建筑面积自 2010 年来持续爬升,从 329 万平方米上升到 2015 年的 666 万平方米,然而,与之相对的宅地成交面积却呈现下降的趋势,从2011年的高位332万平方米下降到2014年的 19 万平方米。2015 年宅地成交虽有所上涨,但也仅仅成交了 50 万平方米,如果不算以前累积的宅地,对于 666 万平方米的年度需求来说只是杯水车薪。根据中原长期监测土地市场的经验判断,150%为库存警戒线,二线城市中的武汉、宁波与济南累计购地供销比均在 150%以上的高位,在一定时期内土地供应充足。不难发现,大部分宅地供应充足的城市(如武汉、济南)在今年上半年的市场都较为火爆,具体表现为成交量较大,库存周期短。这表明随着未来这部分宅地转换成住宅,将会在一定程度上缓解该城市的火爆现状。

-

长期走势: 人口决定城市未来

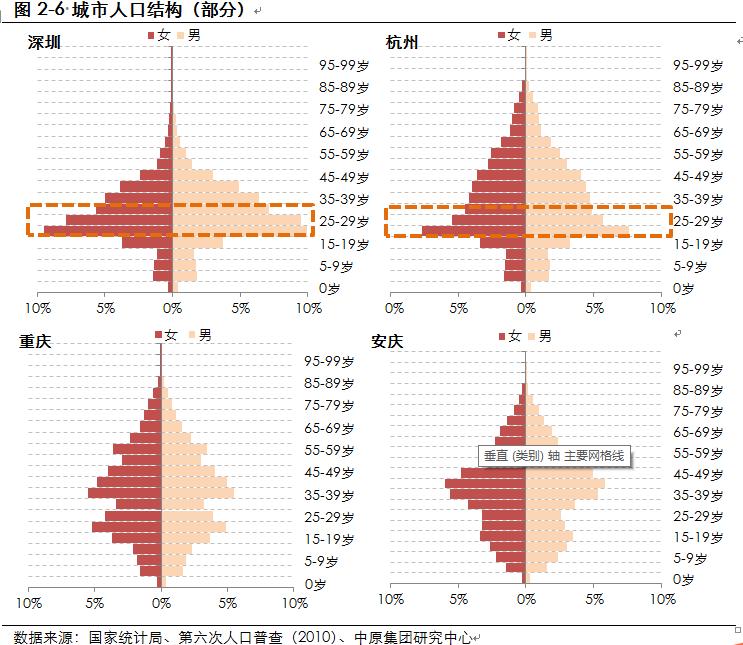

作为市场的消费主体,人口将是影响一个城市房地产市场长期趋势的最主要因素。如果一个城市人口增长很快,且人口年龄结构更加年轻化,那么该城市房地产未来的走势必然会优于其他城市。以往关于人口的分析主要集中于常住人口或者户籍人口的数量上,对于人口结构的研究较为缺乏。为了探究各个城市人口年龄结构,我们使用 2010 年第六次人口普查的数据对各城市的人口年龄结构进行测算,虽然具有一定的时滞性,但是总体上仍能代表一个城市的人口状况。

根据上图,我们大概能将城市分为“金字塔型”和“枫叶型”两种类型:如上图的深圳和杭州所示,他们在 20-29 岁年龄段的人口占最高,30 岁以上人口依次递减,整体形状接近塔形,因而我们将之称为“金字塔型”城市;如重庆和安庆这类城市,他们的人口比例最高值一般主要集中在 35-50 岁之间,然后依次向两头递减,整体类似于一张枫叶,因而我们称之为“枫叶型”城市。

就人口结构来看,“金字塔型”城市年轻人口比例更高,特别是 20-29 岁这一阶段,这部分群体到今年为止年龄应该处于 26-35 周岁之间,刚好到了成家立业的黄金年龄,会为该城市的住宅市场提供持续不断的刚性需求。与之相反,“枫叶型”城市在该阶段的人口比例较小,刚性需求不充足,市场持续性将得不到较好的保障。

根据我们的数据结果,“金字塔型”城市主要为:北京、上海、深圳、广州、南京、杭州、厦门、长春、苏州、中山、惠州、东莞、温州等。“枫叶型”城市主要包括天津、重庆、福州、泉州、合肥、成都、福州、大连、昆明、南宁、海口、佛山、唐山、洛阳、安庆、泸州、襄阳等。

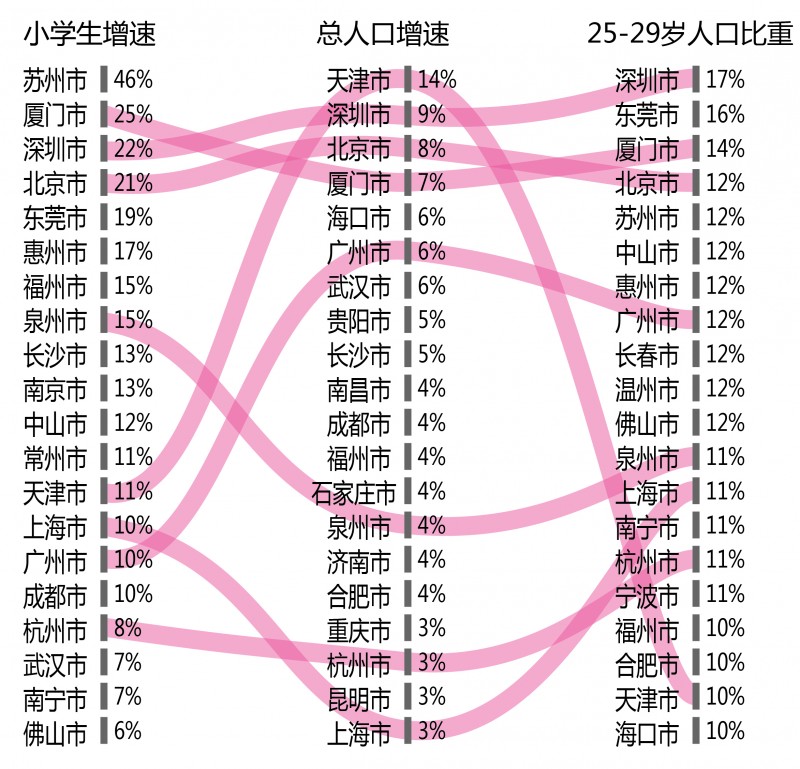

以往研究者指出,相对比总人口的抽样数据,使用小学生数量这一指标更能反映一个城市的人口增速状况,因此,我们将综合考虑小学生增速、总人口增速以及 25-29 岁人口比重(使用这一部分群体比重是这部分群体较为稳定,到现在刚好为 31-35 岁,是现在及未来几年内的购房主力群体)来衡量各个重点城市的人口状况,从一个更为综合、全面的角度预测房地产市场的长期走势。下图分别呈现的是在这三个指标上排名靠前的 20 个城市,并且将在这三项排名上均进入前 20 名的城市用红色线相连,线越平缓,表示该城市的优势越均衡;线越弯曲,表示该城市优势越不均衡。

注:小学生增速采用 11 年到 14 年的增长率;人口增速采用 11 年到 15 年常住人口的增长率;25-29 岁人口比重采用六普数据(2010 年)

数据来源:国家统计局、中原集团研究中心

从区域上看,表现最为强劲的为长三角及珠三角区域,这两个区域凭借其经济以及各方面优势吸引了大量人口。特别在 25-29 岁人口比重排行上,前 20 名城市中有近一半属于这两大区域,如果按照发达国家城市圈的发展经验,这两大区域在未来仍会吸引大量人口,其市场发展的前景将不言而喻。其次,京津翼地区的北京与天津也凭借其天然的优势排名较为靠前。值得注意的是,福建沿海区域也表现得较为强势,仅从人口优势来看,福建沿海未来楼市或许将大有可为。

具体到城市上看,在核心城市中,厦门、深圳和北京三个城市在各项指标上都名列前茅,未来趋势将会十分明朗。另外,我们也能看到一部分二线省会城市在总人口增长数据上有较大的优势,如贵阳、长沙、济南和合肥等,但是这种优势在小学生人口增速和年轻人口比重上并不明显,说明这些城市的人口增长或许不是我们想象的人口优势。在我们看来,这种增长可能更多的是城镇化所带来的周边农业人口的市民化,而不能由此代表该城市对人才的虹吸效应。

(四)后市展望: 因城施策去库存 热点城市降杠杆

“后调控”时代,因城施策去库存、热点城市降杠杆将是 2017 年楼市的主基调。同时,既要保持房地产和宏观经济的稳定发展,又要防范热点城市的泡沫风险。如此错综复杂的局面下,我们判断明年一二线热点城市成交量将受政策限制而出现同比大幅回落,三四线城市虽然继续有去库存政策利好,但市场基本面难以支撑高增长,销量同样将出现回落。整体来看,全国住宅成交量将回复到 2015 年水平。同时,由于库存仍在高位,新开工预计也将出现负增长。全国楼市告别高增长,回到相对平稳水平。

文章注脚

①市场上也存在少量的未领预售许可证,直接现房销售的楼盘,但在预售制度下,这类项目数量很少,不影响分析结论。

②不考虑未开工土地,以及已开工,但不符合预售条件的这部分潜在存量。

③注:本章节中“三四线城市”均指全国除 40 个重点城市以外的其他城市

说明

本报告中 40 个城市等级划分标准如下:

一线城市:北京、上海、广州、深圳

二线城市:重庆、成都、苏州、天津、杭州、武汉、南京、福州、西安、长沙、合肥、大连、厦门、佛山、宁波、东莞、无锡、南昌、济南、长春、中山、昆明

三四线城市:温州、惠州、泉州、贵阳、常州、唐山、扬州、南宁、石家庄、洛阳、海口、安庆、泸州、襄阳

扫码关注中原集团

带你玩转房地产