张继强 S0570518110002 研究员

殷 超 S0570119010004 联系人

报告发布时间: 2020年04月03日

摘 要

核心观点

瀚蓝环境(600323.SH)是国内领先的综合环保服务企业。转债方面,发行规模适中(9.9亿),债项评级为AA+级,债底保护性强,平价较高,申购安全垫仍较好。定价方面,瀚蓝正股当前价格19.82元,对应的转债平价为97.06元,参考索发、机电等相似个券并结合正股基本面判断,我们预计瀚蓝转债上市首日平价溢价率在20%附近,对应价格在116元附近。综上,我们建议一级市场积极参与。

基本面:“瀚蓝模式”固废项目扩张顺利,垃圾焚烧抢装景气度高

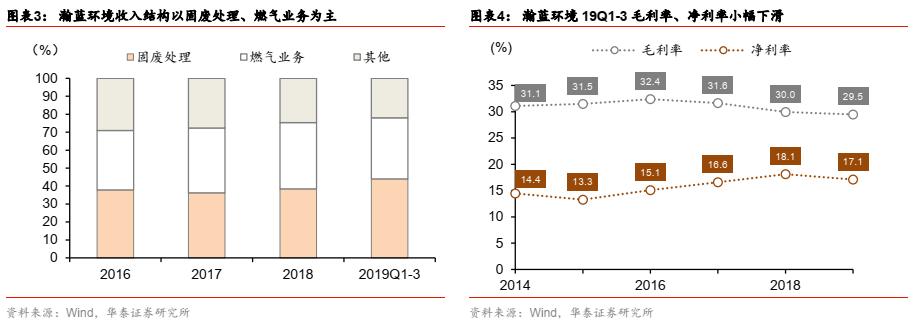

瀚蓝环境是广东佛山的综合环保服务企业,实控人为南海公资办,主营业务包括供水业务、污水处理业务、固废处理业务以及燃气供应业务。结合华泰环保组的观点,公司看点在于:1、南海固废环保产业园具有完整固废产业链,形成独有“瀚蓝模式”并进行固废项目扩张,在国内保持领先。2、垃圾焚烧景气度高,公司在手项目充足。2020年为在电价补贴取消前并网以及完成十三五规划,垃圾焚烧或迎来抢装行情。公司目前已投运垃圾焚烧产能1.3万吨/日,在建项目产能1.2万吨/日,未来或将承接盛运环保4800吨/日,优质项目投运或将为运营端带来持续稳定收入提升。

正股估值偏低,股价弹性较好,机构关注度一般

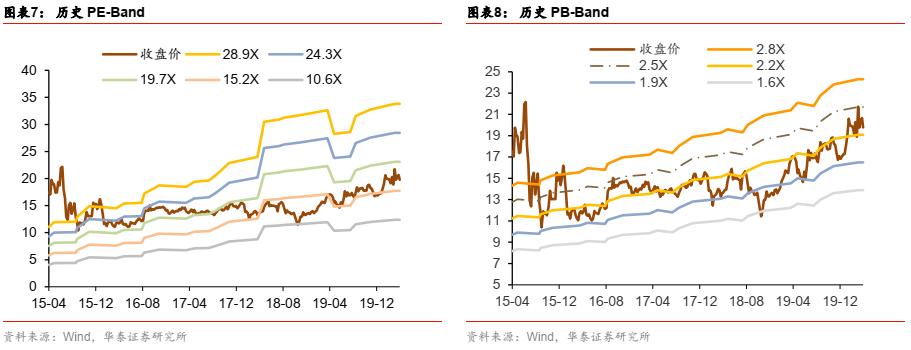

瀚蓝环境当前股价19.82元,对应PE TTM为16.8x,对应PB LF为2.3x。参考招股说明书,选择伟明环保(PE TTM为30.3x)、上海环境(20.4x)、高能环境(18.1x)作为可比公司。根据2019业绩预告,扣非净利润增速预计27%,Wind一致预期2020年净利润增速24%,结合来看瀚蓝环境目前估值偏低。瀚蓝股价弹性较好,截止19Q4基金持仓占比达1.7%,关注度一般。正股催化剂来自于基建和环保运营在内需中的稳健属性,项目节奏受疫情影响较低,后续专项债发力有望为股价带来想象空间。

信用分析:负债率较高,项目扩张占用资金量较大

瀚蓝环境股权结构较分散,大股东南海供水集团占比17.98%(19Q3),前十大股东持股共占63.5%。大股东暂无股权质押。信用方面,我们关注:1、截止19Q3,公司的流动比率为0.7,资产负债率63.6%,负债率较高;2、在手项目扩张需要占用较多资金,导致现金流偏紧,影响偿债能力。不过可转债转股后有助于负债率降低,公司信用风险整体仍然可控。

条款分析:评级较高、债底保护性较强,平价较高,申购安全垫较好

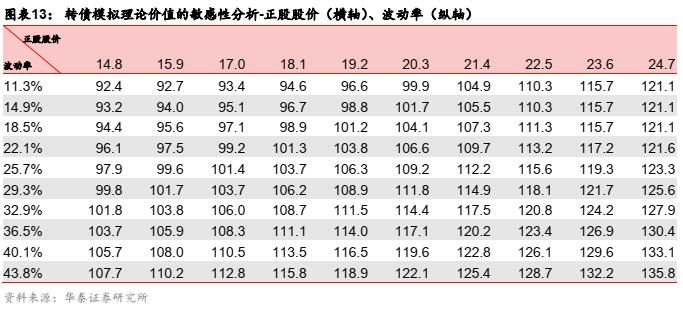

瀚蓝转债的票面利率分别为0.2%,0.4%,0.6%,0.8%,1.5%,2.0%,到期赎回价为110元(含最后一年利息),期限为6年,面值对应的YTM为2.16%;债项/主体评级为AA+/AA+(中诚信),以上清所 6 年期 AA+中短期票据到期收益率3.64%(2020/4/3)作为贴现率估算,债底价值为91.71元,债底保护性较好。下修条款为[15/30,80%],有条件赎回条款 [10/30,130%],有条件回售条款[30,70%,面值+当期应计利息]。当前股价19.82元,对应平价97.06元。综合看,该券申购安全垫较好。

上市定位与申购价值分析

瀚蓝正股当前股价为19.82元,对应平价为97.06元,可参考相近规模、相似评级的索发(平价97.1元,平价溢价率23.1%)、机电(98.8,25.2%)。我们的判断是:1、瀚蓝规模适中,评级较高,预计机构可操作性较好、对应筹码需求高;2、垃圾焚烧景气度较高,正股属内需和基建相关品种,题材和业绩均有一定支撑;3、环保转债当前性价比普遍不差,瀚蓝则是继环境后又一优质标的,预计上市定位不会低。综上,我们预计其上市首日平价溢价率在20%附近,对应价格116元左右,建议一级市场积极参与。

风险提示:资产负债率偏高;项目扩张占用资金量较大。

正股重要信息

转债信息

本材料所载观点源自04月03日发布的研报《瀚蓝转债:综合性环保服务龙头——可转债新券投资价值分析》,对本材料的完整理解请以上述研报为准。

华泰固收 · 张继强团队

欢迎关注【华泰固收|张继强团队】

感谢您与我们共同分享固收研究的心得、体会、经验与教训,

愿我们一起成长、进步!