上周五,一位老客户介绍她的朋友找我咨询保险

她想为孩子配置一款重疾险,家里刚好有亲戚在平安工作,就给推荐了「平安少儿全能加护」

亲戚说,这款是今年的新产品,保障特别好,而且是储蓄型的,不仅有保障,而且将来还能返钱巴拉巴拉...

尽管听着感觉还行,但是她总觉得也不能听亲戚的一面之词,于是找到了我,希望我能给点专业意见

咱们先整理一下这份「平安少儿全能加护」的保单配置:

· 基本保额22万元,19年缴费,每年4355.86元

· 轻症保障:赔付5次,每次20%基本保额(4.4万),含两同条款

· 中症保障:赔付5次,每次50%基本保额(11万),含两同条款

· 重症保障:赔付1次,100%基本保额(22万)

· 疾病关爱金:30岁前,轻症额外赔付10%基本保额(2.2万),中症额外赔付25%基本保额(5.5万),重症额外赔付50%基本保额(11万),各1次

· 满期生存金:40岁时,如果被保人生存,给付7.86万

· 身故保障:100%基本保额(22万)

乍一看,这款产品挺好的呀,有病保病,没病返还,将来人不在了,还能身故赔付,但其实,要评价一款产品到底怎么样,得首先有对比

·

1、最直观的,轻中症赔付比例不足

现在无论是少儿重疾险还是成人重疾险,轻症赔付比例基本都是30%,中症赔付都是60%,而这款「平安少儿全能加护」的轻症赔付比例只有20%,中症赔付只有50%。

如果以50万的保额来计算,那无论是患了轻症还是中症,就因为买错了产品,每一次赔付就要少了5万块。

·

2、重疾保障深度不够

「平安少儿全能加护」的重症疾病只保障1次,要知道孩子这时候刚出生,一份保障终身的重疾险能够保障她80、90年,万一孩子不幸罹患疾病后被治愈了,那之后就没有任何保障了。

我的一位同事就是这样,在15岁的时候发现心脏瓣膜出了问题,然后做了心脏瓣膜手术,这可是个重症啊!

虽然做了心脏瓣膜置换,虽然需要终身服药,但是他的各方面生活仍然正常且健康,6年前结了婚还生了个健康的男宝。

但是,他这一辈子都没办法买保险了,这也就意味着他这辈子都没有任何的保障,只能自己多存钱来给自己保障。

因为医学的进步,现在咱们认为的很多重症都慢慢的可以治疗甚至是治愈了,更长的寿命意味着可能带来更高的再次患病风险

现在市场上主流的少儿重疾险都是重疾可以保障多次的,如果咱们给孩子买了只能赔付1次重症的重疾险,那将来疾病治愈后,孩子这一辈子都再也没有保障了。

·

3、疾病关爱金只到30岁

疾病关爱金的额外赔付,其实解决的就是一个赔付杠杆问题。

现在大家给孩子选择重疾险,保障期限都是终身,就是因为都想给孩子一个更长远和更足额的保障。

那30岁前额外赔付的责任就成为了一个比较鸡肋的保障了,而现在市场上主流的少儿重疾险都是可以选择60岁前有额外赔付的。

因为真正需要杠杆的年龄不仅是在孩子成人之前,更是孩子成年后,成为自己小家庭的经济支柱时,万一不幸患病,当然希望获得额外的更多赔付,那才能成为真正有用的杠杆。

·

4、缺少对少儿的特定疾病保障

几乎市面上所有的少儿重疾险都会对少儿高发的重疾进行额外保障,比如咱们常听说的“白血病”。

我初中的班长,一个非常优秀的姑娘,在20岁的时候不幸罹患了白血病,2年后离开了这个世界,这件事一直让我感到非常惋惜。

之所以咱们大部分人都听说过白血病,是因为它的确非常高发,在少儿重疾中发病率排名第一的疾病。

所以,现在几乎所有的少儿重疾险都会对它进行额外赔付,一旦确诊白血病,除了重症赔付外,还可以得到“特定疾病关爱”赔付,如果是50万的保额,那就能赔到100万。

而像这类可以特定关爱的疾病,一共有20种,除了特定疾病,还有罕见病,一旦确诊,也可以额外赔付200%的基本保额。

这样对孩子的保障才是较为全面的。

·

5、缺少对癌症和心脑血管疾病的二次保障

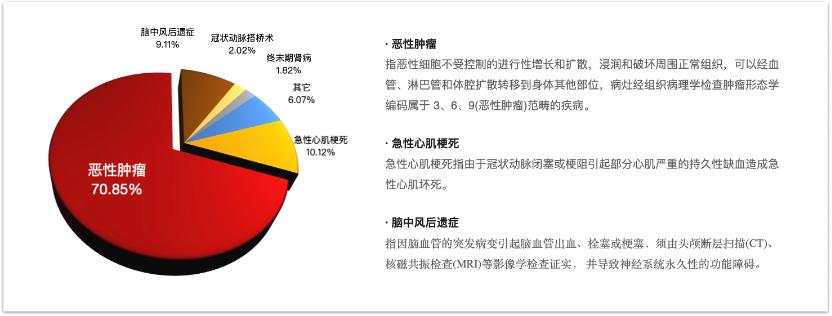

从各家保险公司的重疾险赔付情况来看,行业约定的28种高发疾病占到了所有赔付的95%以上

而“恶性肿瘤”、“心肌梗死”和“脑中风后遗症”这3种疾病占到了所有赔付的90%以上,其中“恶性肿瘤”又占到了整体赔付的70%以上。

所以这三种疾病应该说是最高发的疾病了,也是咱们最担心,最需要保障的疾病。

在生活中,咱们经常会听说身边的某位癌症患者,在治疗几年后,又出现癌症“复发”或者“转移”的情况,那就要继续接受治疗,也就没法正常工作,也就更需要再次获得保障赔偿。

所以,无论是重症单次赔付的重疾险还是多次赔付的重疾险,基本都会有“恶性肿瘤多次赔付”和“心脑血管疾病二次赔付”的附加责任,这就能增加被保人的保障场景。

「平安少儿全能加护」在这方面保障的确不足。

·

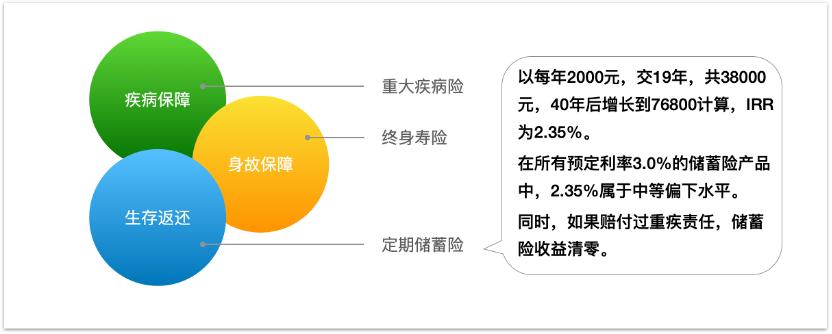

6、满期生存金是最大的坑

不熟悉保险的同学,可能会觉得那个“满期生存金”特别好,40岁的时候只要人还活着,就可以拿到7.86万,相当于把咱所有交的保费都给返还了,然后保单还继续有效。

可事实上,这是保险公司的一个套路,蒙的就是大部分同学不懂财务知识。

满期生存金其实返还的并不是咱们的保费,而是咱们所交保费增值的部分,也就是这部分保费的时间价值。

这种保险其实是一种强制*绑捆**式销售,把一款重疾险和一款储蓄险强制*绑捆**在一起,储蓄险在正常升值到一定数额后,基本与原交保费总额相等,于是保险公司说:我把保费还给你了哦。

如果仅仅这么看起来,那其实也还好,无非就是被“强制消费”了一下。

可是,这款储蓄险的收益是属于比较低的水平,也就是说咱们被保险公司赚了更多的“利差”

而且,这个“满期生存金”是有条件的,必须在给付钱不能赔偿过“重症责任”,如果一旦被赔付过,“满期生存金”就不再给付了。

这就是说, 咱们不仅被“强制消费”,还被“不平等条约”了一把 ,明明是两个不相干的保险,明明是两个不相干的责任,结果却被*绑捆**在一起,交2份保险的钱,只能拿到1份保险的赔偿。

·

当我整理完这款产品后,她大吃一惊:

“我一直还挺相信这个亲戚的啊,他怎么能给我推荐这种产品!卖保险竟然也杀熟么?”

其实那倒不至于,我相信亲戚应该也是真心诚意为她推荐的这款产品,应该不会也没有理由推荐一款自己都认为很垃圾的保险产品给家人。

但因为他在平安工作,那就只能推荐平安的产品,甚至可能只见过平安的产品,那当然选择和理解上就会非常受限。

而在我这儿,因为什么产品都有,那对于某一款产品与其他的产品比较,评价自然就更客观

我会告诉客户每一款产品的优势和劣势,那她就可以根据自己的情况和要求去选择,那当然也就更容易选到适合的产品啦。