大家好,我是价投愚公。原来一家上市公司,还可以这么去看!我们今天就来盘一盘这家公司——SOHO中国,商界名人潘石屹的核心资产!

看图最直观

SOHO中国近两年股价走势图

2021年6月17日最高价4.78港币,一年半后,2022年10月31日最低价1.13港币!最大跌幅-76%!怎一个惨字了得!

我把股价走势大致划分成五个阶段,下面一个一个来唠!

阶段一:2021年6月17日至7月29日,阴跌转大跌!股价从4.78跌至2.6!

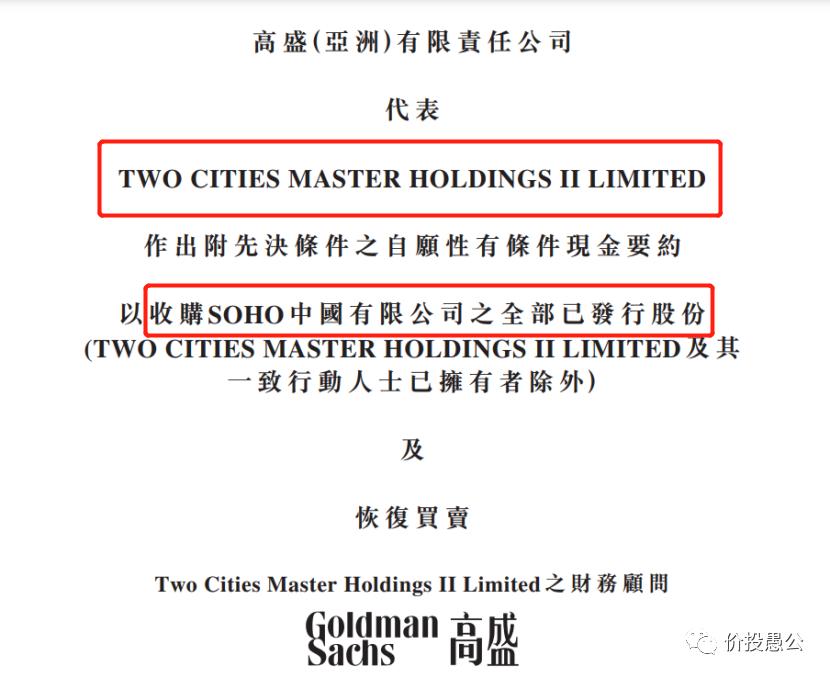

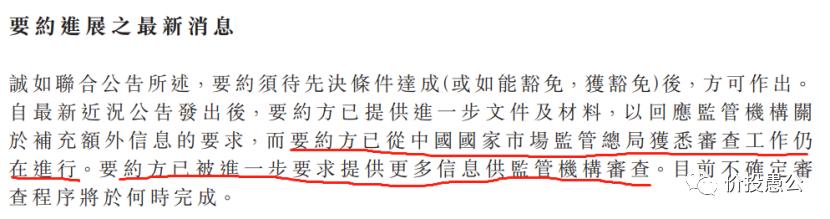

上面图中第一个红色标注,是2021年6月17日。这是SOHO股价历史上关键的一天!因为前一日6月16日,黑石发布要约收购SOHO中国全部股份的公告,请看下图。

6月16日全面要约收购公告

这篇公告是什么意思呢?

简单说,就是黑石向所有SOHO中国股东发出通知,我要买断你们手上的股票,价格我也和你商量好,是5港币/股。而公告发布前SOHO中国股价多少钱呢?3.8港币/股,要约价超出市价32%!

还有这么好的事情?全体SOHO股东自然喜笑颜开!

2021年6月17日,早上一开盘,套利者疯狂进场,把股价直接打到4.76港币/股,逼近5港币的要约价,套利空间进一步缩小至5%!

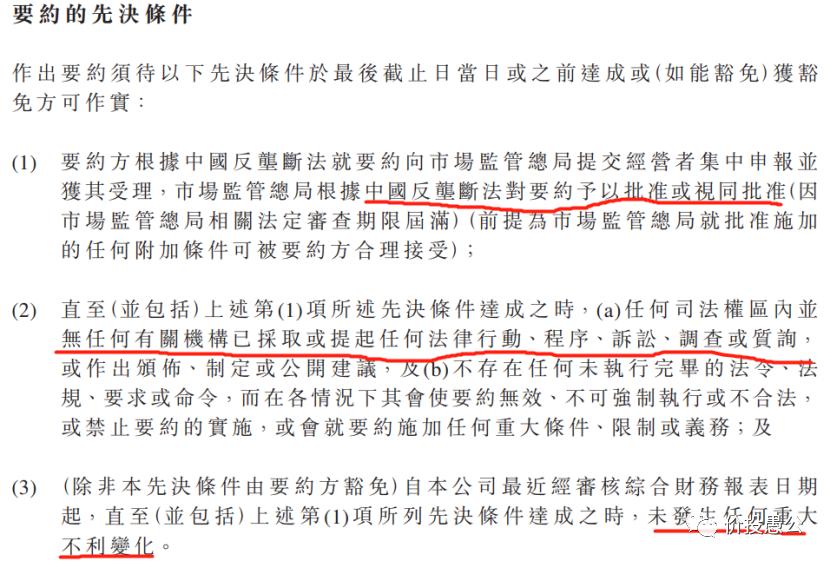

但是,不要高兴太早,黑石要约收购是附带先决条件的!请看:

我用大白话给大家翻译一下:一是要通过中国反垄断审查;二是期间不能吃到官司;三是公司层面不能有重大不利变化。这些都满足的情况下,要约收购才能最终达成,不然休想我来买单!

事后看,2021年6月17日开盘价,几乎成为此后的最高点!后面的一个多月,市场高涨的情绪慢慢冷静下来,开始意识到万一要约收购失败带来的潜在风险。股价整体上以小幅阴跌为主。

6月17日至6月28日,股价持续阴跌

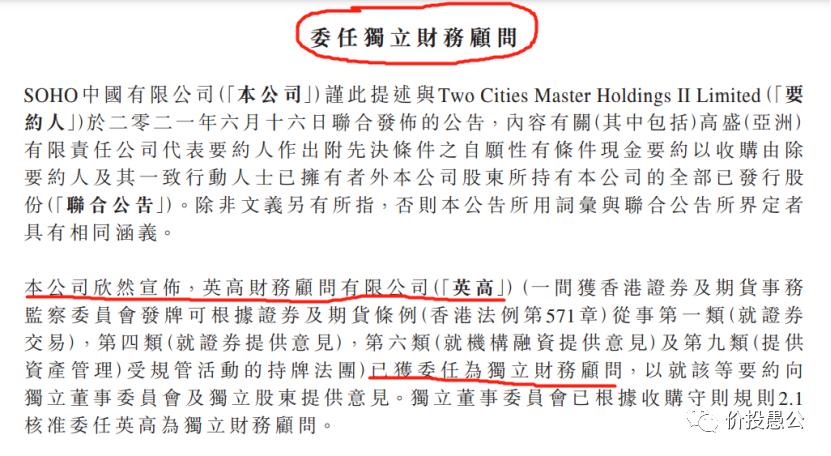

在这一段时期,SOHO要约收购程序也在按照正常在推进,期间,6月21日,SOHO欣然宣布,委任英高为独立财务顾问,协助要约收购相关事项。公告后,市场情绪短期受到提振,股价也向上蹦跶了一下。

2021年6月21日公告

同时,在这一时期,市场中早已经有些风吹草动,让套利者坐立难安!比如,不让潘跑跑,跑了的舆论,捐款门,还有小潘的轻浮狂言等等。这里不多谈。

总之,在股价阴跌的这个阶段,市场一面憧憬着黑石要约收购顺利进行,一面又一些担忧,怕出现什么幺蛾子!

时间转眼来到7月29日,这一天值得提一提!SOHO股价在这一天一度暴跌-31%!最低跌至2.6港币,我了个神,港股果然不一般,没有跌停板限制,可以疯狂尽情演绎啊。这一天到底发生了什么啊?

2021年7月29日,SOHO中国股价暴跌31%!

按照反垄断的正常流程,这时候,黑石要约收购SOHO中国也到了该公示的时候了,但是国家市场监督管理局网站上一直没有动静!再加上,海外彭博社负面传言(对,又是这个彭博社!关注我的朋友,应该还记得,在复星国际那篇分析文章中提到,郭广昌扬言要起诉彭博社),黑石收购SOHO中国可能要黄了?市场恐慌情绪急速升温!

( 小注:SOHO股价从2港元附近起涨至4港币多,主要是黑石要约收购引起的,一旦要约失败,股价自然失去了支撑,就像充满气的气球爆裂一般 )

市场预期的7月29日前的案件公示,迟迟未出现!

阶段二:2021年7月30日至2021年9月10日,SOHO阶段性反弹,股价从2.6最高涨至3.8!

2021年7月30日至2021年9月10日,股价走势

虽然种种迹象显示出,黑石要约收购有可能要黄了,但是毕竟还没有明牌!比如,7月29日大跌,海外传言四起,但是SOHO中国并没有发布公告证实或者证伪,市场也看不太清葫芦里到底卖的是什么药!

8月6日,市场终于等来公司的一纸公告,转机来了?

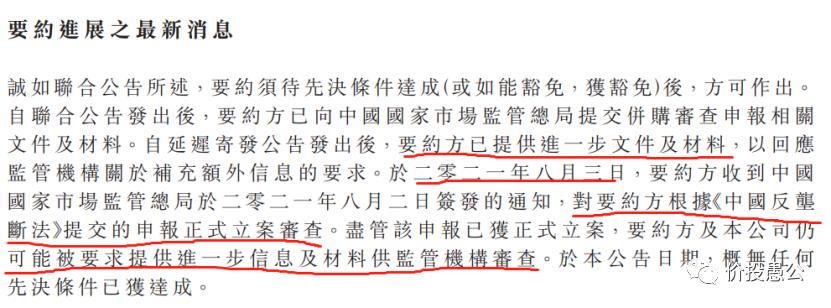

8月6日SOHO中国公告

公告显示什么信息呢?两个重要内容!一是要约方黑石已提供进一步资料,二是8月3日国家市场监督管理总局正式立案审查。这被市场解读成利好,因为公告反映出要约流程还再继续,只要还再继续,那就好办,那就还有希望!在希望的支撑下,股价震荡走高,一度攀升到3.87港币的水平,最高涨幅达+49%!

特别是,2021年9月6日月度例行公告中,公司又提到市场监管总局仍在审查中,而且要约方已经提交了更多的信息。市场信心再次得以恢复!

2021年9月6日,要约最新进展公告

阶段三:2021年9月13日-2021年10月中旬,并购失败坐实,股价灰飞烟灭!股价从3.8跌至1.88!

噩耗在2021年9月10日周五收盘后传来!黑石不做出要约!随后的那个周末,不知道有多少股东在彻夜难眠的苦熬啊!下周一即将迎接开盘大暴跌!

2021年9月10日SOHO中国公告

诡异的是,前两天公司还发公告,称要约流程还在进行中,向市场传达出积极的信号,突然间画风一转,要约直接取消!那两个交易日的股价也呈现出冰火两重天的局面,9月10日还大幅拉涨21%,下一个交易日直接暴跌-46%!股价一泻千里!

套利者纷纷认赔离场!

既然官宣要约失败,大局自然已定!股价回到当初的起涨点,并不意外。短短几个交易日,股价触及到1.88港币新低。

阶段四:2021年10月中旬至2022年3月中旬,麻烦缠身,股价从2.1跌至1.28!

在这个期间,虽然最大的利空已经尘埃落定,股价已经被打回原型,但SOHO中国难有清净之日,麻烦仍不断!大致盘点一下:

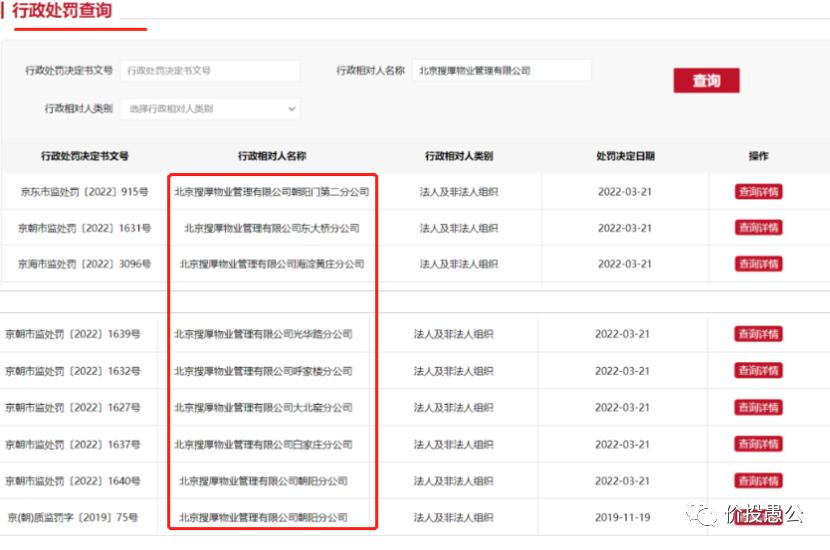

2021年12月2日,因私加电费之由,上海分公司连续收到7份行政处罚,被处以警告并合计罚款8664万元。

紧接着,2021年12月17日,公司发布公告称,附属公司北京建华置地*税偷***税漏**被罚7.09亿元!

2022年3月21日,再一次被罚!北京搜厚物业管理有限公司海淀分公司、望京分公司、前门分公司、三里屯分公司、海淀黄庄分公司等10家分公司,被北京市各区市场监管部门合计罚款约7901万元。

简直没玩没了了!不是吗?

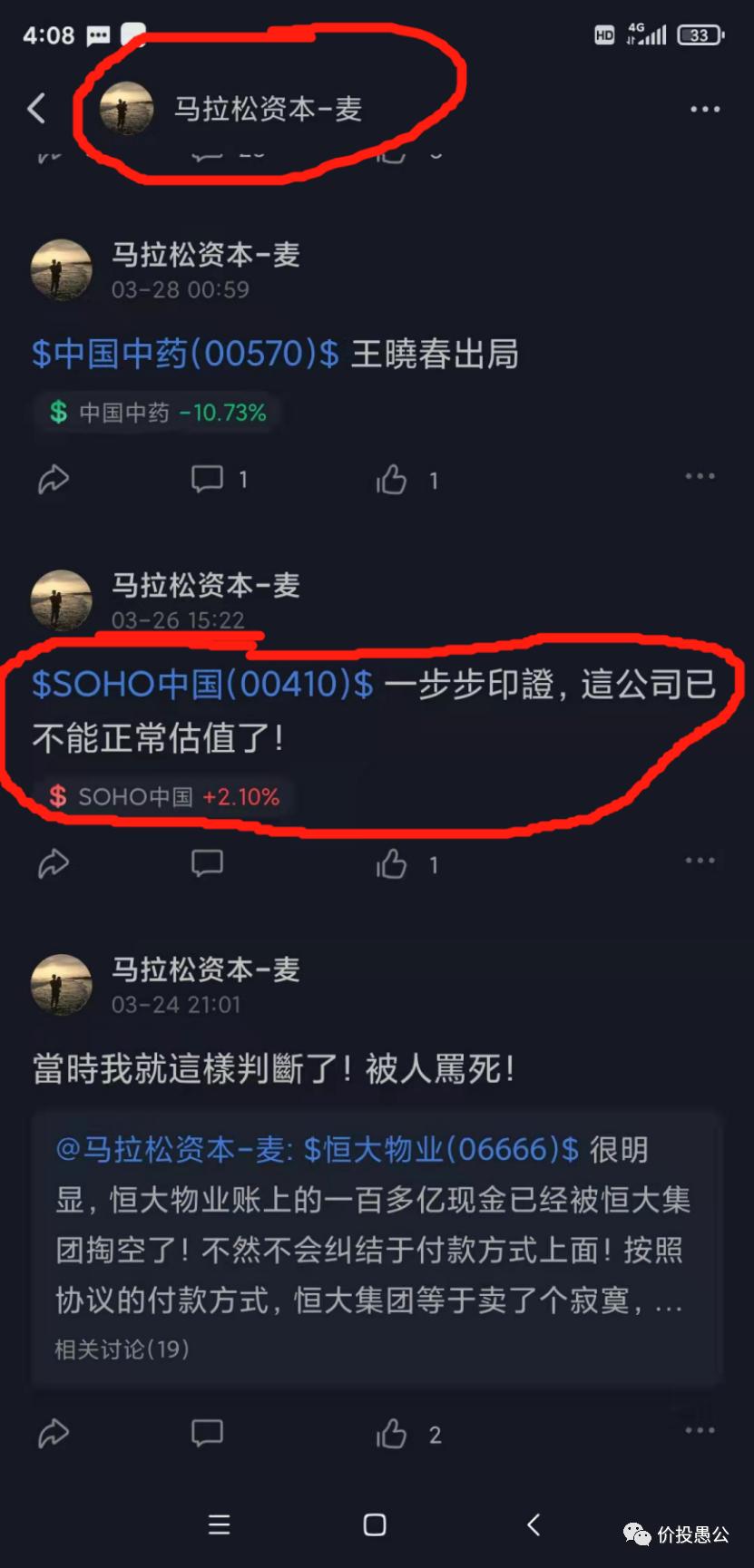

我清楚的记得,在北京又因私加电费被罚消息出来之后,市场再也忍无可忍,一致觉得soho没救了。曾经非常活跃,且反复发文看多SOHO中国的球友, @马拉松资本-麦,开始说SOHO已经不能正常估值了!

而我当时的想法,恰恰和这位球友相反! 我认为那个时候反而是布局soho中国的机会。为什么呢?

因为我 从常识判断 ,大家可能都有这种体会,当一个人走霉运的时候,问题往往接二连三的来,这很正常,但是这些终究是在一个阶段内出现的, 长期看并不是这样,也就是说,当霉运走完了,后面反而很长期的会走上顺路 。基于这样的思考, 我认为更多的或许是利空出尽带来的机会!

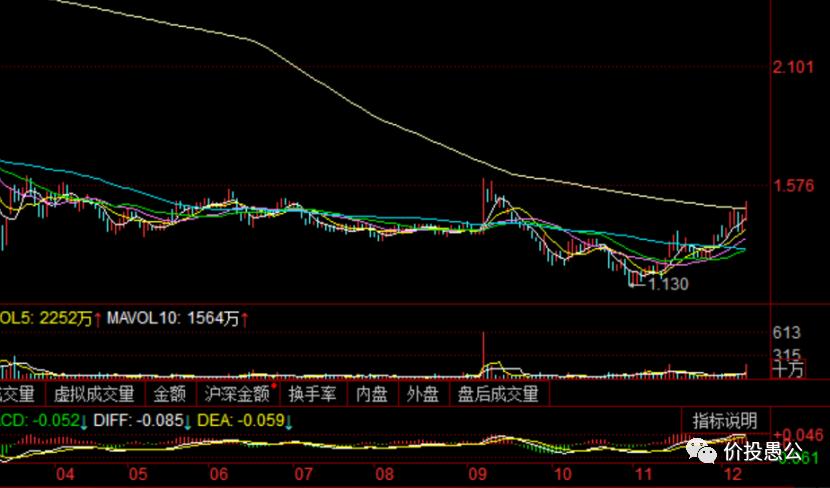

阶段五:2022年3月中旬至今,利空出尽,股价在1.13到1.6之间波动!

在这个阶段,soho中国并没有出现特别重大的利空或利好事件, 股价跟随大盘起起伏伏,总体维持震荡走势。

2022年3月中旬至今股价走势

在这段时期,有必要提一提的事件有这些:3月10日,潘石屹拟七折出售京沪两地共3.2万平方米物业;7月7日公司财务总监倪葵阳因涉嫌内幕交易被查;9月7日潘张二人双双辞职等 。但都不是什么大问题。

好了,想到大家一下子接受这么多信息量,可能有点晕。我再跟大家简单捋一下:

soho中国股价近两年主要受黑石要约收购这一重大事件驱动。因为潘张两人合计持股比例很大,即便再便宜,别人也无法通过二级市场购买来实现控股,所以股价可以长时间低估下去,没有一个价值回归的手段,除非潘张交出控股权的位置,这样中小股东才能成功退出。

不然,股价下跌到,比如说0.5港币、0.1港币,理论上都是可能的,股价的波动其实已经没有太大的意义了!

以上是对soho中国股价做了一个全面复盘,主要是看过去,那么站在当前时点,对soho中国未来怎么展望呢?

未来展望

未来潘什么时候卖资产,我们不知道,也不可能知道! 那我们不妨换一个角度看,哪些人会对收购soho中国股权感兴趣呢?它的内在价值大概是多少?目前公司的市值与内在价值有多大的折扣呢?

哈哈, 包租公的生意,保险公司最喜欢了 ,因为它一方面有长期稳定的租金收入,另一方面房地产还有长期抗通胀的属性,长期还能增值保值。险资收进来的大量保费,总要寻一个更好的去处嘛。因此,大的保险公司,对SOHO资产应该早已虎视眈眈!

那 soho中国内在价值 大概是多少呢?

估值模型之一:

我们从SOHO中国资产负债表出发,算算资产价值大概是多少:

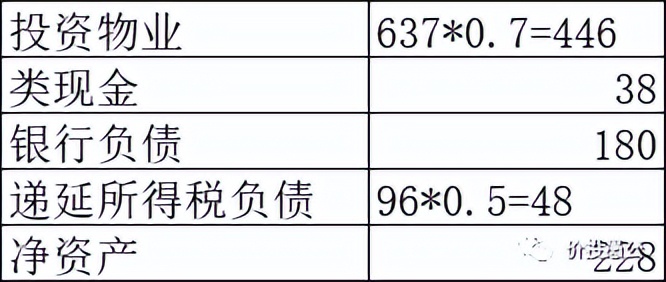

SOHO最核心的资产是投资物业,报表价值637亿元 ,主要是分布于北京、上海的办公楼物业。

当然要注意的是,637亿元公允价值,每个财务报告日会动态调整,比如说,2021年末,评估一下公允价值有没有发生变化,增长了还是降低了,重新调整后进行披露。 637亿元怎么评估出来的呢?靠谱吗?

当然靠谱,它是专业的资产评估公司做出的。 但靠谱,就一定能变现这么多吗?也不一定。 就好比,你的房产被中介估价500万元,但是你实际卖的时候,能卖出多少价,又是另外一个事情,对吧,大家应该都有实际体会。

所以637亿元,仅作为一个价值参考。扣除负债,公司净资产为362亿元!

特别说明一下, 这里的递延所得税负债 ,数值还比较大,有96亿元!到底它是什么东东?

可以这么理解, 因为投资物业升值的部分,还要交税,但是现在不用交,等资产交易的时候再一次*交性**税。 这就好比,买股票的时候,如果你一直持有不卖,你就不需要交税,等到你卖出股票的时候,再一次性结算一样。

保守假设,soho中国一栋栋卖楼, 卖出价较投资物业账面价值打7折,够贱卖了吧 ,试想,如果你的房产价值500万,你要用钱,打7折,也就是350万卖,你是不是也感觉,太贱卖了,像割肉一样!

相应的,既然最后的成交价按账面价值打了7折, 最后实际的升值部分一定没有之前记账的时候那么多,所以递延所得税负债也会减少,我们按5折估算。 能够得到 调整后的净资产为228亿元!

我们还记得, 黑石要约收购的估值 是多少呢?260亿港币!当时的港币对人民币汇率为0.83,即 216亿元 。这 和我们上面打完7折的净资产基本一致!

我们取上面较低的估值216亿元,再减去去年下半年到今年上半年,SOHO受到的近10亿元各种罚款, 还剩206亿元! 这就是模型测算出来的, 当前SOHO中国的内在价值! 而当前SOHO中国的市值是多少呢? 68亿元!仅为合理估值的约3折!

估值模型之二:

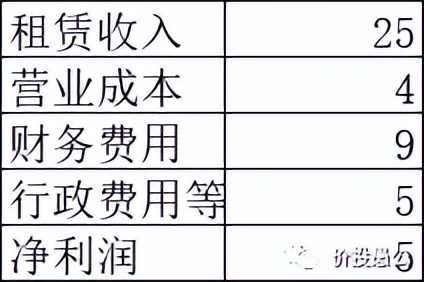

算算soho中国 每年大概能赚多少净利润?

2021年公司租金收入17.4亿元,财务费用9.15亿元,营业成本3.4亿元,行政费用等2亿元。但我们要知道,2021年疫情对租赁市场有冲击, 并未满租,而且丽泽、古北等新项目潜力还没完全释放 。所以,SOHO中国的 盈利弹性还可以再挖掘!

毛估估,潜力完全释放后SOHO中国, 年入租金25亿元 ,不考虑资产增值, 每年能获得的净利润5亿元以上!

一年赚5亿元以上净现金流, 对于包租公生意模式,该怎么估值呢?

由于北京、上海核心地段优质办公物业, 长期看租金有上涨潜力 。租房的朋友,大概都体会过房东每隔几年涨租金的情况吧!同时 投资物业使用寿命长 ,如果建筑物本身质量好,用个大几十年完全没有问题,去看看纽约多少上百年的旧建筑就知道了。

最重要的是,我们 还没有考虑资产长期的保值增值潜力 !因此,我认为 给40倍PE不贵!

所以,如果采用未来现金流估值的方式,毛估估,SOHO中国 合理估值也应该在5*40=200亿元以上!

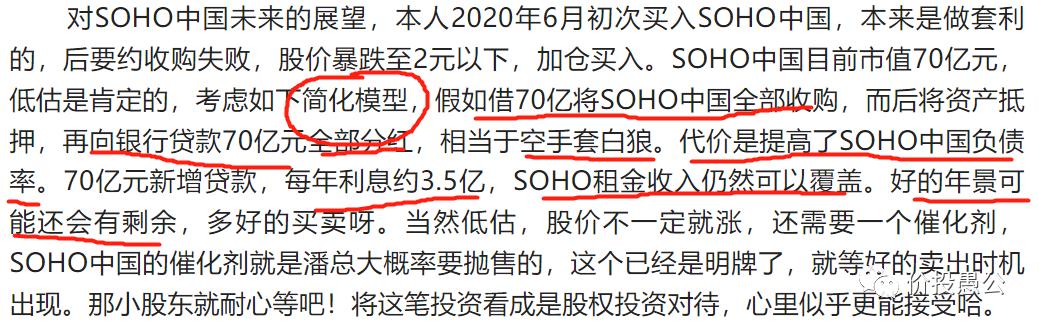

估值模型之三:

这个估值模型,我在前面的一篇文章中提到了,感兴趣的朋友可以翻一下全文,看一看。 一句话就是,空手套白狼估值法 ,嘿嘿,我的自创。

最后大白话总结:

2021年6月至今,SOHO中国价格走势背后,基本面全复盘, 对于未来,大致判断已经利空出尽 ,就是说,公司基本面上,未来相当长的时间,应该不会看到比前面更差了。

采用资产的公允价值估值模型,和未来现金流折现的估值模型,毛估估, SOHO中国内在价值在200亿元以上!而目前市值近68亿元,具有很大的安全边际!

自创空手套白狼估值模型 , 低估 一目了然!

现在买入SOHO中国, 未来怎么变现?最主要的途径就是看潘何时卖资产! 如果他不卖,由于潘石屹 夫妇绝对控股, 股价波动其实意义不大,任何极端低的价位理论上都能到。别太在意就好!

( PS:以上内容,仅为个人深度思考的结果,仅代表个人观点。股市有风险,投资需谨慎。 )