#4月财经新势力#

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的养乐多

4月19日,400亿市值的环旭电子(601231)高调涨停。

环旭电子涨停背后,一方面,受益于 UWB超宽带 概念,另一方面,叠加了云计算数据中心的风口,因此备受资金追捧。

那么,双风口叠加下,环旭电子业绩究竟如何?当前12.31倍的 低PE 背后(截至4月21日),究竟有何隐忧?

一、披着电子外衣的代工厂

环旭电子是一家从事 电子制造服务 的企业。

所谓电子制造服务,就是为各类电子产品和设备提供 设计 、 工程开发 、 原材料采购 、 生产制造 、 物流 、 测试及售后服务 。所以环旭电子赚的,其实就是为客户提供一条龙制造服务的钱。

某种程度上讲,环旭电子就是一家披着电子外衣的代工厂。而电子代工厂,最大的痛点,就是不怎么赚钱。

2022年,环旭电子 毛 、 净利率 分别只有 10.49% 、 4.47% 。而这几乎已经是过去十年来的最好成绩。

来源:同花顺-环旭电子

归根结底,环旭电子并不具备生产核心部件的能力。电子产品所需要用到的各种芯片、各种器件,均需要 对外采购 。而环旭电子的角色,就是采购原材料,回来进行 封装 。

干的是封装的活,自然就只能赚封装的钱。

不过对此,也有投资人从另一个角度解读,认为环旭电子的利润,都来源于封装环节。所以其封装毛利率,不仅不低,反而更高。

比如,假设环旭电子向客户收取10000元,生产某电子产品。其中原料采购成本9000元,封装实际成本500元,环旭电子毛利500元。

那么算下来账面毛利率只有5%(500/10000=5%)。但如果刨除 代采购原料 部分,封装毛利率则高达50%(500/(10000-1000)=50%)。

来源:互动问答平台-环旭电子

若一定要这么算,倒也不算错。不过忽略了两个问题:

第一,按照这个逻辑,毛利率确实增加了,但收入又能剩多少?

在上面这个例子中,环旭电子账面确认收入10000元。但如果剔除代采购原料,环旭电子收入实则只有1000元。

那么2022年,环旭电子实现营收685.16亿,其中又有多少是真正归属于环旭电子的收入?

对于环旭电子而言,要么接受其毛利低,要么接受其收入低。总之二者,必选其一。

第二,即便单拎出封装来看,毛利率恐怕也没这么理想。

环旭电子在封装领域,确实有一定成绩。其核心竞争力就是 SiP (系统级封装),可以把应用处理器、存储器、电源管理等多个功能芯片、电子器件,集成在一个基板上,形成一个高度集成的 微小化系统 。

SiP属于 先进封装 中的一种,理论上确实能有不错的利润率。不过据环旭电子介绍,SiP模组的投资收益率水平,与IC封测业务相当。

来源:互动问答平台-环旭电子

而封测三剑客中,利润率最高的 长电科技 (600584),2022年毛利率也不过17.04%,净资产收益率只有14.16%。

来源:公开数据整理

封装在半导体产业链上,属于技术壁垒相对较低的环节(部分先进封装除外)。自然,利润率也绝对算不上太高。

二、通信疲软,医疗成短板

环旭电子的另一大痛点,是 增长潜力 。2022年,环旭电子营收685.16亿,同比增长23.90%,其中第四季度同比仅增长 1.09% 。

事实上,这个成绩已经属实不易。

日前,环旭电子在国内的竞争对手—— 深科技 (000021)刚刚发布了2022年年报,显示其高端制造业务实现营收115.94亿。这个收入规模,大概只有环旭电子的1/6。然而其增速,已同比 下降4.52% 。

这并非深科技一人之过,而是整个行业,都处在疲软的需求下。

1►通信需求疲软,行业头部垄断

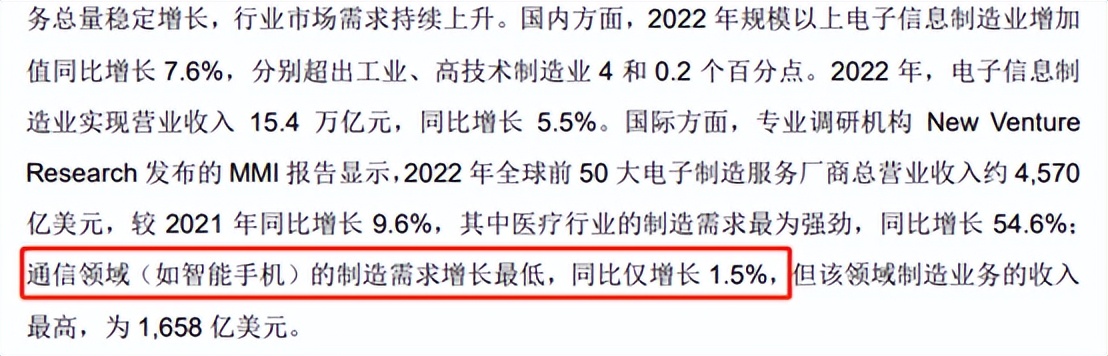

国内方面,2022 年电子信息制造业实现营业收入15.4万亿元,同比仅增长 5.5%。

国际方面,根据专业调研机构 New Venture Research 发布的 MMI 报告显示,2022 年全球前 50 大电子制造服务厂商总营业收入约4570亿美元,较 2021 年同比增长 9.6%。其中 通信领域 (如智能手机)收入占比最高,达1658亿美元。但该领域需求增长最低,同比仅 增长 1.5% 。

来源:深科技2022年年报

另外,从 行业集中度 来看,这少的可怜的增长空间,还很有可能掌握在头部企业手中。据环旭电子年报介绍,2022年,全球排名前10名的厂商营收占比超过 70%。

在这样的市场环境下,深科技营收已开始掉头向下,那么环旭电子继续发展的空间还有多大?

2►行业增长亮点,反成自身短板

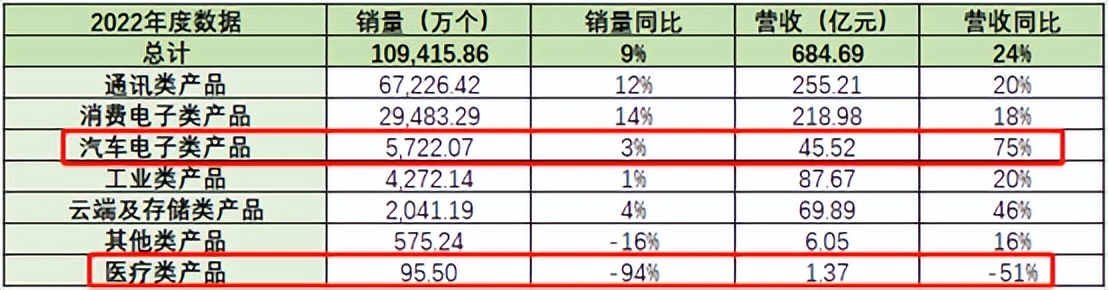

进一步分行业来看,2022年也有亮点。其中 医疗行业 的制造需求最为强劲,同比增长 54.6%。

只不过,医疗领域恰恰是环旭电子的短板。

从数据来看,环旭电子的医疗类产品本就不成规模,2022年其收入、销量又进一步同比下降了51%、94%。

可见,医疗领域制造需求虽然向好,但环旭电子恐怕已经成了 被抢夺市场 的那个。

来源:公开数据整理

环旭电子去年的增长亮点在于汽车电子类产品,营收同比增长了75%,但销量却仅同比增长3%。

也就是说,环旭电子汽车类产品收入增长,大概率源于产品附加值增加,只是销售规模,却并没有扩大。

三、热点加持,空有好故事

综上来看,环旭电子虽然混迹在电子行业,但实际就是一家披着电子外衣的 代工厂 ,或者说 封装厂 。这个行业,利润率不高,继续增长的空间也不大。尤其是在智能手机等电子产品逐渐趋于饱和的市场下,能够维持正向增长,已经算是不错的成绩了。

至于文章开头提到的UWB超宽带概念、以及云计算数据中心,确实给了环旭电子一定的关注度。

超宽带UWB是一种无线通信技术,和蓝牙BLE,WiFi 一样,是一种近距离通信技术。而环旭电子能够生产 UWB模组 产品。

来源:我爱音频网

另外,环旭电子的云端及存储产品涉及的 服务器主机板 、 高速交换机主机板 、 企业级SSD产品 ,可用于云计算、数据中心、边缘计算等领域的核心设备。

而且,云端及存储产品所服务的客户Mellanox已被 英伟达 收购。因此环旭电子被视为进入了英伟达产业链。

几重概念叠加下,环旭电子似乎也能讲出了好故事。只是仅凭热点概念,真的能给环旭电子带来实质性改变吗?

这个问题,环旭电子涨停后回落的股价似乎已经给出了答案。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。