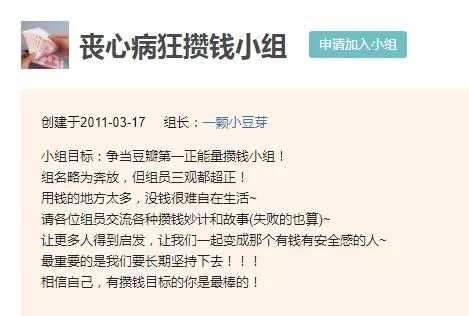

去年的某一天,我正在愉快地网上冲浪,豆瓣突然给我推荐了这样一个小组——「丧心病狂攒钱小组」。

我不由得虎躯一震!难道大数据看穿了我的贫穷?

于是我眼含热泪点击了申请加入,参观了当代青年的储蓄现状。

组员 A:工作 2 年,欠款 3.5w...

组员 B:公司裁员了,没有存款的我开始啃老了...

组员 C:刚刚用花呗付了房租,看来不存款不行了...

...

▲ 内容过于真实

在当下,畸形的消费主义,薄弱的储蓄观念,都牢牢扎根在年轻人的头脑里。

直到危机到来时,我们才意识到,花钱虽然很爽,但存钱才能保命。

毕竟,钱,在某种程度上等同于安全感。

攒钱小组是不少人的忏悔地,但同样也是他们开始攒钱奔小康的地方。

▲ 豆瓣丧心病狂攒钱小组,成员2020攒钱目标统计情况(来源:DT 财经)

一些组员记录了自己的攒钱过程,还有一些人则分享了自己成功的攒钱经验。

混迹攒钱小组的这段时间里,我偷师了三个神奇的攒钱方法,今天就分享给各位小叶子~

亲 测 有 效。

(ps.本文不含任何理财产品推广,咱是 24k 纯经验贴)

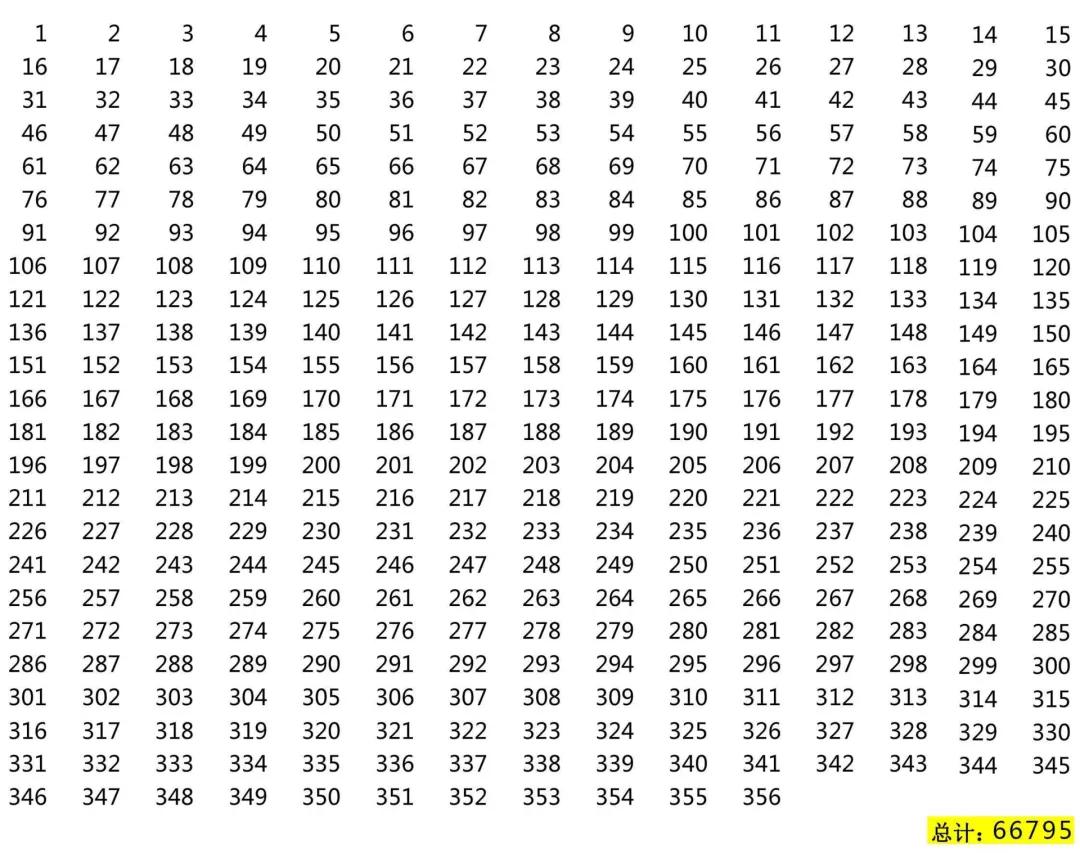

365 天存钱法

首先,我要推荐的就是「365 天存钱法」,这个方法号称能让你轻轻松松存下 7 万块。

操作方法也很简单~

❶ 列出一个标有 1~365 的表格,并在每个表格中有序或无序地输入 1~365 的数字。

❷ 在接下来的一年时间里,每天存下表格相对应的数字。

这样最多的时候需要存 365 元,最少的时候只需要存 1 元,一年之后你可以存下 66795 元,接近 7 万元!

肯定有人会问:我月收入很低怎么办?

毕竟有时候几十块,一两百地存压力太大了。

没关系,咱还是可以用这个方法,只需要改变一点——小数点。

把小数点往前挪一位~

你看,原本要存 10 块,现在只用存 1 块,最多的时候,也只用存 36.5 块。

当然啦,这样一来攒下的钱也会缩水,不过一年下来能存下 6679.5 元,也是一笔不小的数字。

什么,还是太多?零收入的学生*党**也想加入战场?

ok!那就继续挪小数点,或者改变基数或增量,苍蝇再小也是肉,发扬健林精神,先定一个小目标呗~

▲ 来源:丧心病狂攒钱小组

52 周阶梯存钱法

如果你觉得「 365 天存钱法」太麻烦,这里还有一个方法——「52 周阶梯存钱法」,是目前国际上很流行的存钱方法。

很多人把这个它当成了一个挑战,在社交媒体上分享自己的挑战经历,使得这招更多了一点趣味性。

▲ 全世界都在做 52 周存钱挑战

这招更简单,因为它把存钱的周期从每天改为了每周。

从第一周开始,每周递存相应的数字。

比如第一周存 10 元,第二周存 20 元,第三周存 30 元……那么一年过后,我们就能攒下 13780 元。

当然啦,存款的基数和递增的数字都由你自己决定,所以相对而言也更加灵活。

计划消费存钱法

接下来我们换一个角度,从控制消费开始倒逼自己攒钱。

很多人之所以总是月光,其实是因为总是没有计划地消费,因此对花费没有什么概念,只知道「我的花呗还有额度」,所以还能买买买。

然而记账和分配是储蓄中很重要的一环。

毕竟,想存钱也得有钱可存不是吗?

所以,我推荐的第三个消费方式就是计划消费法,这个方法有两个重要步骤。

❶ 记账。

把每天的支出记录下来,月末进行消费复盘,看清哪些地方存在不合理的情况,然后对此进行优化改进。

现在记账很方便,可以用手机自带的软件,也可以用「随手记」和「叨叨记账」这种比较好玩的第三方 APP。

❷ 分配。

分配一般是在每个月月初进行的,以此指导你接下来一个月的花费。

比如我们可以这样分配每月的支出。

① 必要支出:3000

② 娱乐支出:300

③ 个人提升:300

④ 服饰美妆:300

在消费的时候,我们对照清单分配的额度来进行支出,所以,当你在李佳琦直播间疯狂心动时,记得看看自己的对应额度还有没有盈余。

这样做有两个好处,第一是能让你在月底有钱可存,第二则是让你少买了很多这辈子都用不上的东西。

写在最后

知名华裔女星刘玉玲,曾在节目中讲过这样一段话:

我从我父亲那儿学到一个道理:所有事情都是生意。

所以,我努力工作去存一笔钱,我称它为「去你的」基金。

如果拥有这笔钱,当生活中有不顺心的事情发生,有人强迫你或者辞退你,你就可以对他说:去你的!

刘玉玲说得没错,不过,对当代大多数年轻人来讲,存钱的意义早已不止是「给自己一个选择的权利」这么简单了。

「丧心病狂攒钱小组」里有个组员这样说过:

自从走入社会,我才发现存钱不仅仅是为了自己,更是为了父母,为了身边人,和未来的子女。

今年年初,一些企业选择了裁员降薪,被裁的员工只能在这个就业寒冬家里蹲。

这时很多人才发现,原来自己抗风险的能力这么差,原来自己断了收入,就会给亲人造成负担。

但如果有存款的话,一切是不是就会不一样?

大家觉得年轻人存钱是有必要的吗?