中国快递行业分成三个梯队,第一梯队美股上市的中通快递和A股的韵达股份、第二梯队圆通速递和申通快递,第三梯队港股上市的百世集团(百世汇通)和其他快递公司,没有把顺丰控股放在快递梯队里面,我个人认为目前顺丰的体量不应该放在快递行业里面而应该把它放在运输里面,所以本文只考虑民、商用快递公司。

为什么把中通和韵达放在第一梯队,可能有的朋友会说圆通中通等等也很好啊,但我们从资本的角度来看一家公司,什么才是优秀?答案很简单,一句话——用最少的投入能赚来更多的钱,放在财务指标里就是净利润率。

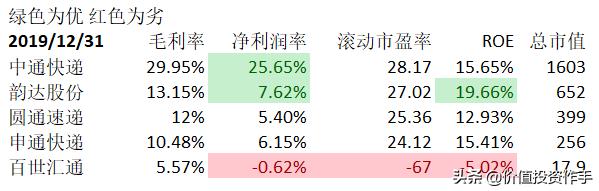

2019年年报都出了,可以看到快递行业的价格战非常激烈,每家公司都在牺牲掉自己的净利润来争夺市占率,除了中通快递的净利润率相对保持稳定,其他几家公司净利润率都有大面积下滑。不过一直以来,韵达的净利润率还是超过除中通外的所有快递公司。

估值:各个行业我们都能看出来,好的东西不便宜,所以体现在估值上就是中通的估值最高,韵达的估值第二,其他公司排在后面。可能投资者会选择低估值的标的去投资,但我认为同质化产品较高的行业,往往就是高估值的公司会走到最后。

快递公司上市是前些年的借壳潮流,有些人不懂借壳上市是什么意思,就是一家公司想尽快上市减去排队的机会成本,所以选择买一些空壳的上市公司寻求上市,除了中通跑到美国上市百世汇通跑到香港上市之外其他的快递公司都是借壳上市,那么我们看财报就不能看F10里面全部的数据了,这些公司借壳上市之前都会有很多涨停,所以我们把疯狂涨停之后的时间开始看财报就清晰许多了。

一季报公布之后,圆通逐渐追赶上来尤其体现在毛利率和净利润率和韵达差不多,这就是价格战带来的,龙头中通多半不会受太大影响,但快递公司中韵达股份的ROE(净资产收益率)最高,所以我继续看好韵达,而高ROE本身就是一种护城河。

快递行业一定是今年的重点,因为受疫情影响快递公司业绩不是很好,尤其是快递行业几乎被阿里巴巴入股之后,价格战还在继续,我们看价格战最后的胜者一定是净利润率高的公司,因为可以亏损的资金会更多,同质化产品严重的行业竞争非常激烈,公司需要严格控制成本使业绩报表能给出一份满意的答案。所以我相信这轮快递价格战的逻辑就是,净利润率高的公司在红海的竞争中会脱颖而出,那到价格战结束一些快递公司支撑不下去的时候,这些控制成本较好的公司会存活下来,从而对应的会有几轮股价长期的涨幅。

无疑中通快递是快递行业龙头并且是最好的选择,如果不能交易美股的投资者可以适当关注一下韵达股份,原因我前面说了它的ROE和净利润率最高,相信其价格战能撑到最后。