闻泰科技:在5G带动下,一个冉冉升起的科技巨头

图文/烙印Rebee

2020/03/01著

科技行业也具有周期性,其周期大概10年,在新技术5G的带动下,现在正处于新一轮科技周期的起点,最核心受益的有几个方面:一是基站建设,二是5G手机产业链,三是5G下游应用,四是上游芯片和半导体。

今天我们聊聊闻泰科技,他的核心业务有二块,ODM和半导体,毫无疑问,他正处于科技大趋势的浪尖,今天先聊手机ODM业务。

ODM的价值

所谓ODM,指的是电子产业链上的一种合作方式,产业链有"微笑曲线"的说法,以价值最高的品牌和营销,技术研发处于微笑曲线二端,中间的制造价值最低,价值最高的部分是消费巨头自己做,价值比较低的制造就外包给在成本更低的合作伙伴做,所以产业链形成了这样的合作机制,上游的品牌商,比如苹果,三星,华为,小米等,主要做产品研发,市场营销,而制造加工外包给其他企业做。

外包制造业分为二种模式,一种是消费品牌厂家自己设计,采购元器件,然后下游的企业代工做出来,最典型的就是富士康,赚的是代工费,这种模式叫做"OEM",另外一种模式是消费巨头们只出一个产品的构想,要实现什么功能,连同设计,采购,制造都交给下游制造企业,做好了贴自己的牌子即可,这种模式就是"ODM",这里的关键区别是产品设计,需要有很强的产品设计和研发能力,有比较高的技术含量。

一般情况下,品牌商的高端产品是自己设计,而低端的产品就采用ODM形式,这种低端机对于消费巨头的价值有几个:

一是保护品牌价值,因为产品的价格低,利润也比较低,没有规模效应非常难盈利,所以外包给ODM企业,成本上更低,这样可以为公司建立护城河,这种低端机都是走量,可以保住公司的正常运营,然后用高端机获取利润。

二是交给ODM企业做,不仅仅比品牌厂家自己做成本更低,对市场的反应速度也更快。

比如三星自己在大陆的生产企业都关闭了,他们自己做出来的手机根本竞争不过小米,华为,因为成本太高了,同样的配置价格比对手高了很多,大陆的小米生产出来成本只要一二千一台,而三星需要三四千一台,根本竞争不过,而小米的手机就是采用的ODM形式。所以三星都交给ODM厂家做,贴自己的牌子,把1.11亿台手机发给以闻泰科技为首的ODM厂家做,然后市场就慢慢稳定下来了。过去OPPO,vivo也是坚持自己研发生产,但竞争形势变了,OPPO也把很多的订单交给了ODM厂家做。

三是降低品牌厂家的风险,因为电子产品更新换代太快,任何一个产品推出都有风险,品牌厂家可以委托ODM企业少生产一点,库存也少很多,然后跟进市场情况来调整生产,有了ODM企业这个中间缓冲垫,风险小了很多。

ODM业务的现状

ODM业务主要集中在手机行业,加上平板电脑的话,占了业务总量的80%以上,现在手机行业正处于从负增长到正向增长的变化,2018 年全球智能手机出货量 14.05 亿台,同比下跌 4.1%,但 2019 年 Q3 全球智能手机出货量 3.58 亿部,同比增长 0.8%,摆脱了连续两年的下降,首次重回增长。未来在5G的带动下,手机的出货量会持续增长,这有利于ODM行业,这是整体情况。但无论如何,手机市场是一个非常成熟的,低增长市场,那ODM行业未来的增长动力来自哪里?主要是几个方面:

· ODM形式占比持续提升

全球智能手机市场每年出货量约 14 亿部,400 美金以下的低端机占据了主体,约 10 亿部。

但2018年采用ODM形式的 智能手机整体出货量只有 3.2 亿部,占中低端手机出货量的比例约 32%,因为ODM形式有巨大成本优势,比品牌厂家自己做更低,所以未来仍有巨大的提升空间。随着 ODM 模式在成本 上的优势被手机厂认可,各大手机品牌厂商有望提高 ODM 比例,ODM 出货量占比有望 持续提高。

除了华为将 ODM 比例从 32%缩减到 18%,大部分厂商均扩大了 ODM 比 例,三星将ODM的 比例从 2018 年的 3%提高到 8%,Oppo 将 ODM 比例从 9%提高到了 18%,2018年,华为的手机出货量中,有32%是ODM,联想有85%,小米75%。

正是因为以上几个原因,ODM行业发展迅速,2016年全球手机出货量中,ODM占了36%,2017年占了31%,2017年ODM出货量4.5亿部。

· 手机品牌集中度提高有利于ODM行业发展

2018年和2019年,手机行业经历了下滑,但是华为,小米,OPPO,VIVO的市场份额却不断扩大,随着他们越来越多的采用ODM形式生产手机,行业并没有萎缩,而且还实现了增长。

· ODM行业集中度提高

就像手机行业的集中度越来越高一样,ODM行业的集中度也越来越高,原因非常简单,因为手机向头部企业集中,议价能力就很强,同时他们的竞争非常激烈,自然要向ODM企业压价,所以ODM企业的利润越来越微薄,但出货量越来越大,规模效应不但在支配手机厂家,也在支配ODM企业。

2018年,行业前4名的出货量是增长的,而第五名到第十名都是负增长的,所以头部ODM企业可以通过吞噬行业小企业来实现增长。

从全球前十大 ODM 企业出货量 的变化也可以看出来,从 2015 年开始,龙头企业领先优势越发明显,闻泰、华秦、龙旗 出货量分别从 2015 年的 5950 万台、5180 万台、2760 万台增长到 2018 年的 9020 万台、 8500 万台、6000 万台,而其他大部分 ODM 企业出货量均呈现下滑趋势。

· 海外市场

印度,越南等发展中国家手机市场在快速增长,目前小米,华为都在大力拓展这些市场,而这部分市场的手机都是采用ODM模式。

· 来自新的消费电子产品

比如VR,AR,IOT物联网等,在5G带动下未来将快速发展的行业

ODM行业竞争情况(2018年)

第一名,闻泰科技,市场份额19%

第二名,华勤,市场份额17%

第三名,龙旗,市场份额6%

第四名,与德

第一名闻泰科技出货量9000多万部,占了19%的市场份额,前四占了TOP18%出货量的58.3%,行业越来越向头部企业集中。

在全球出货量千万级,机型出货百万以上型号数量,千元机热销机型,三个指标中,闻泰以3家,11款,6款位居首位,闻泰科技是行业龙头。

ODM行业的盈利主要来自几个方面:研发方案,供应链管理,也就是采购利润,还有生产制造加工费,这是一个资金密集,技术密集的行业,需要大量的资金做研发,同时也需要大量的资金采购原材料,设备,建设厂房。

同时行业的利润率很低,行业毛利率在 8%左右,净利润率往往不到 3%。对于 ODM 企业来说,一款手机往往要出货量达到百万级别,才能实现盈亏平衡,规模效应明显。

这个行业的核心竞争力包括技术研发能力,这样才能满足品牌厂家的需求,跟上日新月异的电子行业发展步伐,同时还要很强的供应链管理能力,这样才能把成本控制好,同时还要有精密制造能力。

闻泰科技能够把产品做到配置最高,性价比最好,比如市场上高端机型推出了全面屏,人脸识别,他们就要在十个月之内在价格只有2000元的手机上推出同样的功能,只有具备强大的供应链管理能力,设计研发能力,精密制造能力才能做到。

闻泰科技业务分析

目前闻泰科技已经完成了全球化布局,主要客户有华为,三星,小米,OPPO,VIVO还没有采用ODM,但随着竞争越来越激烈,未来有希望也会加入ODM行业。

· 生产基地遍布全球

印度生产基地单月出货量200万台,未来会形成年出货量1一台的生产能力

印尼单月出货量70万台

· 业绩情况

2019年闻泰的业绩大爆发,净利润预告15亿,增长2358%,主要是因为新接了几个项目,并增加了新的产能,但真正的大爆发还没有开始,2019年全年出货量1.1亿台,其中6000万台是闻泰科技自己做的,另外5000万台是外包给了富士康,比亚迪做的,到2020年闻泰可以自己做1亿台,总出货量在1.1亿到1.5一台。

2019年业绩预告12.5亿到15亿,前三个季度业绩5.3亿,为何四季度一下增加了9.7亿利润,其实主要是环比大幅度增长,三季度利润3.34亿,四季度应该有,减去收购安世科技*款贷**产生的3亿利息,加上并表了安世11月,12月的利润,所以归2019年的母净利润达到8亿,净利润12.5-15亿,

2020年,利息大概2亿,归母净利润大概15亿,加上安世全年的业绩并表,业绩预估:

1) 生产规模扩大,采购比例提升带来的利润

2019年采购比例20%,2020年采购比例40%,按照1000元的手机采购价400元,出货量1.3亿 台,营收为520亿,

2) 自己生产8000万台,每台50元加工费,加工费40亿

3) 研发收入,5000万-8000万

三项加起来570亿,按照三季度的净利率2.8%计算,17亿的利润,减去2亿的利息,就是15亿的归母净利润。

4) 安世并表

预计2020年安世全年的净利润15亿,加起来30亿以上。

5) 产能增加

2020年产能增加20%-30%,主要是通过找代工厂来完成出货。半导体2019年12月开始扩产,到2021年可以开始生产,扩充50%的产能。

· 2021年业绩

出货量1.5亿台,采购比例可以达到60%,(这里的采购比例指的是闻泰自己完成零配件的采购),600元一台,营收900亿。

其中1亿台自己生产,加工费每台50元,加工费50亿。研发费用30亿,小计980亿,按照3%的净利润计算,32亿净利润。

总结:这就是闻泰科技ODM业务情况:

1) ODM行业因为手机品牌集中度越来越高,行业也在向头部企业集中,闻泰科技作为龙头,受益于行业的发展趋势

2) 手机行业在5G带动下,2019年走出低谷,这有利于ODM行业

3) 因为ODM对品牌厂家在成本上有优势,同时能降低厂家的风险,所以未来还有很大提升空间

4) 行业未来的驱动来自可穿戴设备

5) 闻泰科技本身的增长来自:采购比例越来越高,产能不断提升

闻泰科技半导体业务分析

上文,我们分析了闻泰科技的ODM业务,现在他不仅仅是全球最大的手机ODM制造商,而且还是国内最大的半导体公司,他的江湖地位是通过收购安世半导体完成的,2019年3月21日,闻泰科技发布公告 ,以267.9亿元收购安世80%的股份,公司间接持股比例达 58.37%,已经实现对安世的控股,还有剩余 21.61%,价值大概30亿的股份,会通过增发完成收购。

一、闻泰为什么收购安世?

1) 我国在半导体领域和世界一流还是有很大差距的,安世也是欧美对中国关闭高科技企业收购大门前最后一批企业了,以后很难直接买到这样好的高科技企业了,安世大大的提高了我们在半导体领域的实力。

2) 中国有全球最大的消费电子和汽车市场,闻泰科技的主要客户都是知名电子品牌厂家,客户遍布全球,闻泰将把安世的产品引入到全球知名的手机,平板/笔记本电脑,智能硬件品牌客户,双方合作会产生1+1大于2的效果。

3) 国产替代:功率半导体IGBT国产化是国家半导体重点发展目标之一,但海外厂商占了国内IGBT市场50%以上,收购安世半导体战略重要的一步。

安世科技前身叫做恩智浦半导体,是飞利浦公司创立的,有50多年历史,于2017年独立运营,他的业务覆盖了半导体产品设计,制造,封装测试的全部环节,目前安世集团在英国,德国各拥有一座前端晶圆加工厂,在广州,马来西亚,菲律宾分别拥有一座后端封测工厂,在荷兰拥有研发中心,销售网络覆盖全球。

公司主要做功率半导体,这是国际公认的电力,电子第三次革命性产品,产品有分立器,逻辑器件,MOSFET,主要用于汽车,消费电子,计算机,移动和可穿戴设备,这三个产品市场份额均位于全球前三。

闻泰收购安世之后,也成为中国唯一拥有完整芯片设计,晶圆制造,封装测试的大型半导体企业,安世拥有11000名员工,1万多种热销产品,2万多个客户 ,未来增长潜力来自5G,新能源汽车,物联网等,2018年生产总量1000亿颗,全球第一。

二 市场分析

1) 市场规模

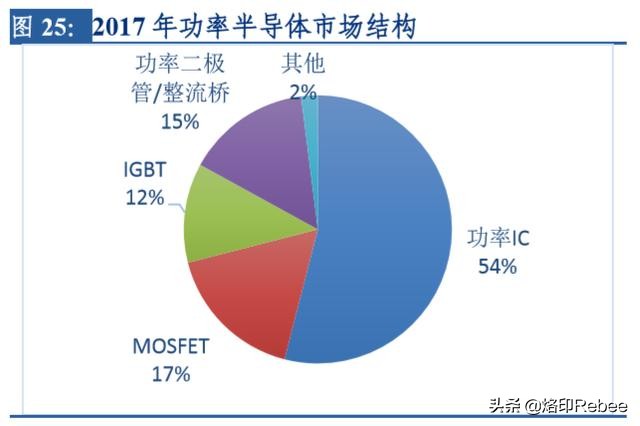

从功率半导体的市场结构来看,功率 IC 占比最高,达到 54%,MOSFET、IGBT、功率二 极管/整流桥分别占据 17%、12%、15%的份额。

2018 年全球功率半导体市场规模为 391 亿美元,预计 2021 年市场规模将增长到 441 亿美元,年复合增速 为 4.1%。

中国作为全球最大的功率半导体市场,2018 年市场规模达到 138 亿美元,同 比增长 9.5%,在 全球市场中占比高达 35%。预计中国功率半导体市场未来将持续增长, 2021 年市场规模可达 159 亿美元,年复合增速 4.8%。

2) 功率半导体下游应用

从功率半导体的下游应用领域来看,工业应用、汽车、消费电子、无线通讯是四个主要的应用场景,市场占比分别为 34%、 23%、 20%、 23%。

(1) 汽车领域占比23%,

随着新能源汽车的快速增长,市场规模还会增大,因为与传统的燃油车相比,电动汽车功率半导体用量有大幅提高。传统的燃油车单车用量只 有 71 美元,轻混车90美元、 混动车/插电混动车305美元、纯电动车350美元, 较传统汽车分别提高了 27%、330%、393%,占单车半导体成本的比例分别 16.9%、38.8%、45.2%,可见未来电动车的半导体成本越来越高,车用功率半导体市场规模有望迎来高增长。2018 年汽车用功率半 导体市场规模接近 60 亿美元,预计 2020 年将接近 70 亿美元,2022 年有望达到 80 亿美 元。

(2) 工业领域占比34%

这是最大的细分市场,工业自动化需要半导体,光伏发电,风电都需要大量功率半导体,所以未来随着光伏和风电的发展,市场也会越来越大。

(3) 消费电子

消费电子产品主要是节能变频需要功率半导体,不变频的家电半导体价值量0.79美元,而变频的家电达到10.67美元,提高了十几倍,这也是格力成为安世二股东的原因,因为他需要在这块发力,格力在这一块是需要追上老对手的。

(4) 通讯领域

由于 5G 的基站的耗电量相比 4G 大幅提高,约是 4G 的 3 倍,将带来 更多电源管理需求,从而带动功率半导体市场发展

三、安世业务情况

闻泰的客户大部分是消费电子巨头,收购安世后就打开了大陆市场,可以把大陆地区客户导入安世,安世的市场份额有望进一步提升。

安世的客户:

汽车领域客户:博世 、比亚迪、大陆、德尔福、电装等;

工业与动力领域客户:艾默生、思科、台达、施耐德等;

移动及可穿戴设备领域客户:苹果、谷歌、乐活、华为、三星 、小米等;

消费领域客户:亚马逊、大疆、戴森、 LG 等;

计算机领域客户:华硕、戴尔,惠普;

都是各个领域的大型知名企业

2018年,安世集团 104.31 亿元,增长 34.78%,从2016年起复合增长率16.1%;利润总额20.4亿,净利润16.2亿,增长35%。

市场份额从12%提高到14%,目标是2021年销售额20亿美元。过去2年业绩增长如此强劲 ,是因为增加了在广州,汉堡,曼切斯特的晶圆产量。

分产品看:安世双极性晶体管和二极管业务收入 40.2 亿元,占比 38.5%;逻辑器件和 ESD 保护器件业务收入 33.1 亿元,占比 31.8%;MOSFET 器件业务收入 26.0 亿元,占比 24.9%。

分地区看:2018 年安世大中华区实现收入 44.4 亿元,占比 42.5%,是业务占比最高的地区。

毛利率:安世集团的综合毛利率较高,2017 年和 2018 年分别为 34.14%及 35.76%,高毛利是因为公司拥有60多年的专业半导体生产经验,生产效率高,成本低。

三费率:2018 年安世集团销售费用、管理费用、研发费用、财务费用分别为 7.1 亿 元、6.0 亿元、4.2 亿元、1.6 亿元,占营收分别为 6.82%、5.80%、4.01%、1.49%。安世集 团 2018 年销售费用和管理较 2017 年有一定下降,主要是因为 2017 年产生了比较多与收 购安世半导体相关的费用。另外,受到银团*款贷**和汇率波动的影响,2018 年的财务费用 较 2017 年也有较大幅度下降。

负债率:从安世集团的资产及负债情况来看,公司 2017 年和 2018 年的资产负债率分别为 36.82% 和 34.52%,均处于比较良好的范围。

三 、竞争情况

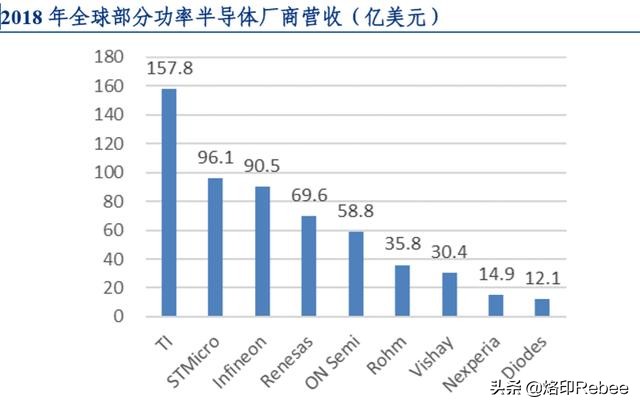

从整个功率半导体的竞争格局来看,全球排名靠前的功率半导体厂商基本被欧美及日本 厂商垄断。2018 年全球排名前三的功率半导体厂商分别为 TI、STMicro 与 Infineon 收入 分别为 158 亿美元、96 亿美元与 91 亿美元,安世半导体收入为 14.9 亿美元,是全球排 名靠前功率半导体厂商中唯一的国中国公司。

国内主要竞争对手

1) 斯达半导体

国内IGBT领域领军企业,占全球市场份额2.2%,排第8名,国内第一,刚刚上市。

2) 士兰微

产品得到了华为,三星,索尼,格力,美的,等大客户认可,竞争力强。

3) 台基股份

大功率半导体已经量产,具有年产200万只半导体的能源,主要产品市场占有率国内连续多年名列前茅。

大陆的功率半导体主要厂商有安世半导体、士兰微、苏州固锝、扬杰科技、华微电子、捷捷微电与台基股份等。2018 年安世半导体营收 104.3 亿元,士兰微营收 30.3 亿元,其他厂商收入低于 20 亿元。安世半导体在国内体量最大,产品齐全,技术储备充 足。大陆地区各类功率半导体国产化率均低于 50%,高端市场受外资企业垄断,安世半 导体被公司收购进入大陆市场,国产替代空间巨大。

四、股权结构

本次交易后,张学政及其一致行动人闻天下持股比例将从 29.96%降至 16.35%,张学政仍为公司实际控制人。格力电器及其一致行动人将成为公司第二大股东,合计持股 10.98%,格力的智能家居需要安世这样的优秀半导体企业合作,而且格力也会参与公司管理。

云南省城投及一致行动人合计持股比例将从 12.85%降至 10.53%,位列第三大股东,国联集成电路将成为第四大股东,持股比例 10.41%。

本次收购对安世的估值大概334亿,2018年闻泰的净利润16亿,那么市盈率就是20多倍,不得不感叹当下A股的半导体估值真的是贵的太离谱了,安世可是纯粹的,国内最大的半导体企业,估值却比当下A股对半导体动不动上百倍的市盈率便宜很多倍。

为了完成这次收购增发了4亿股,价格是24.8元,融资100亿,这个价格也和当下闻泰120多元的股价相差巨大。

另外格力拿了30亿,闻泰自有资金加上配套资金有156亿,需要借100亿,所以截止今年三季度产生了3.5亿利息支出,安世还剩下20%的股权,公司也会要收购,价格大概30多亿,资金来源主要是增发新股募集,按照每股80元计算的话,需要增发3750万股。

闻泰财报分析

三季报营收增长98%,净利润增长413%,扣非增长358%,表现非常靓丽。

2019全年的净利润预告是12.5亿到15亿,相对三季度的5.3亿来说增加了近二倍,一方面是因为四季度的业绩环比大幅度增长,达到4亿多,另一方面是因为并表了安世11月,12月业绩,增加了大概1.6亿净利润,所以2019年的业绩是超预期的。

每股现金流1.83元,每股收益0.83元,现金流很强劲,

净资产收益率13.7%,全年17%以上,而且增长了356%,不仅仅达到了标准型,而且在大幅度增长

存货周转率6.6次,提升了135%,也是非常好

负债率88.17%,这个比例是很高的,因为收购安世而产生的负债,到2019年三季度产生了3.5亿的利息,根据管理层的信息,在2020年会降低一点,大概产生2亿的利息,而为了收购剩下的股权的融资方案已经审批通过。

资产负债表

应收账款79.83亿,占三季度营收218.74亿的36.4%,超过了30%的标准,但考虑到全年的业绩应该大幅度超过三季度,所以会降低到合理范围内。

估值

· 2020年业绩

劵商在1月份大幅度提高了对闻泰2020年业绩的预估,主要是因为闻泰2019年的业绩预估大超过预期,除了一家劵商之外,其他劵商预估2020年业绩在34亿左右。

根据闻泰董事长对2020年业绩的判断,闻泰ODM业务归母净利润15亿,加上安世并表10亿利润,加上增长率,在30亿左右。

劵商一致性预期2020年是27.7亿利润,之所以低一些是因为很多是2019年上半年的预估,但没有想到闻泰业绩大超预期。

如果按照闻泰自己的预估30亿净利润,60倍市盈率算,市值是1800亿,相对现在1537亿市值,还有17%的上升空间,很显然没有什么意思。

· 2021年业绩

采购额:手机出货量1.5亿台,闻泰采购比例按照60%算,每台采购额600元,采购额900亿

加工费:

闻泰自己生产1亿台,每台50元加工费,50亿

研发收入:30亿

营收980亿,3%的净利率,就是30亿的净利润

然后还有安世的利润并表,2018年16亿,按照每年增长15%计算,2021年是24.3亿净利润,60%并表14.6亿,那么加起来就是45亿净利润,给60倍市盈率2700亿,相对现在1537亿的市值,还有75%的空间。

60倍市盈率贵吗?至少相对A股其他半导体企业动不动上百倍的市盈率,还是比较便宜的。

通过估值计算,发现2020年的股价上涨空间不大,这里最关键是估值,当下的闻泰的市盈率近200倍,这个估值和其他半导体公司差不多,不管合不合理,市场已经给所有半导体公司这个估值了。而我们算的是60倍,所以2020年的空间不大,假设给100市盈率,那么市值会达到3000亿,那就有一倍增长空间,这听上去很疯狂,但和市场已经发生的一年增长好几倍的事实相比,并不疯狂,但必须提醒投资者,如此昂贵的估值是非理性的,相比收购安世20倍的市盈率就可以轻易得出这个结论,如此高的估值可以维持多久很难预判,但必须记住,现在已经不再是价值投资了,而是趋势性投资,所以必须要右转交易模式。

总结

1 安世半导体被闻泰收购后,成为国内最大的半导体公司,其业务在全球均列前三,国内第一,有60年专业历史,技术先进

2 闻泰收购控股后,会把全球主要客户导入安世,同时在半导体产业东移,国产替代的大背景下,安世未来增长预期强劲。安世的主要产品应用于汽车领域,可穿戴设备领域,未来在新能源汽车和5G强劲增长的背景下,加上安世本身的竞争力,其未来增长值得期待。

3 闻泰财报稳健,现金流强劲,就是因为收购安世而负债率特别高,这在未来会通过增发股本等方式逐步下降;安世本身财报也比较优秀,盈利能力,增长能力都比较高。

4 并表后2020年的业绩预估30亿左右,2021年45亿左右,具体有多大上涨空间就看市场给多少倍估值,当下半导体企业估值都在100倍以上,而安世的规模,竞争力,市场地位,技术能力,无疑是最强的;另外ODM制造对比立讯精密,当下估值60多倍市盈率了,按照中性判断40倍是合理的,半导体70倍是合理的,平均给予50-60倍市盈率,2020年的合理估值在1500亿-1800亿,2021年在2250亿-2700亿,现在是1565亿。

***本文只作为学习资料,不作为任何人的投资决策依据***