封闭你的账户,让你强制储蓄的个人养老金,你上车了吗?

还没? 已经有36个城市4030万人走在你前面了。

自2022年底启动的个人养老金制度,目前正在稳步推进。据人社部最新披露数据,截至6月底,全国36个先行城市(地区)开立个人养老金账户人数4030万人。

拉长时间轴,个人养老金开户数在过去半年有一定的起起伏伏,这其实与市场、机构等多方面的态度有一定关联。

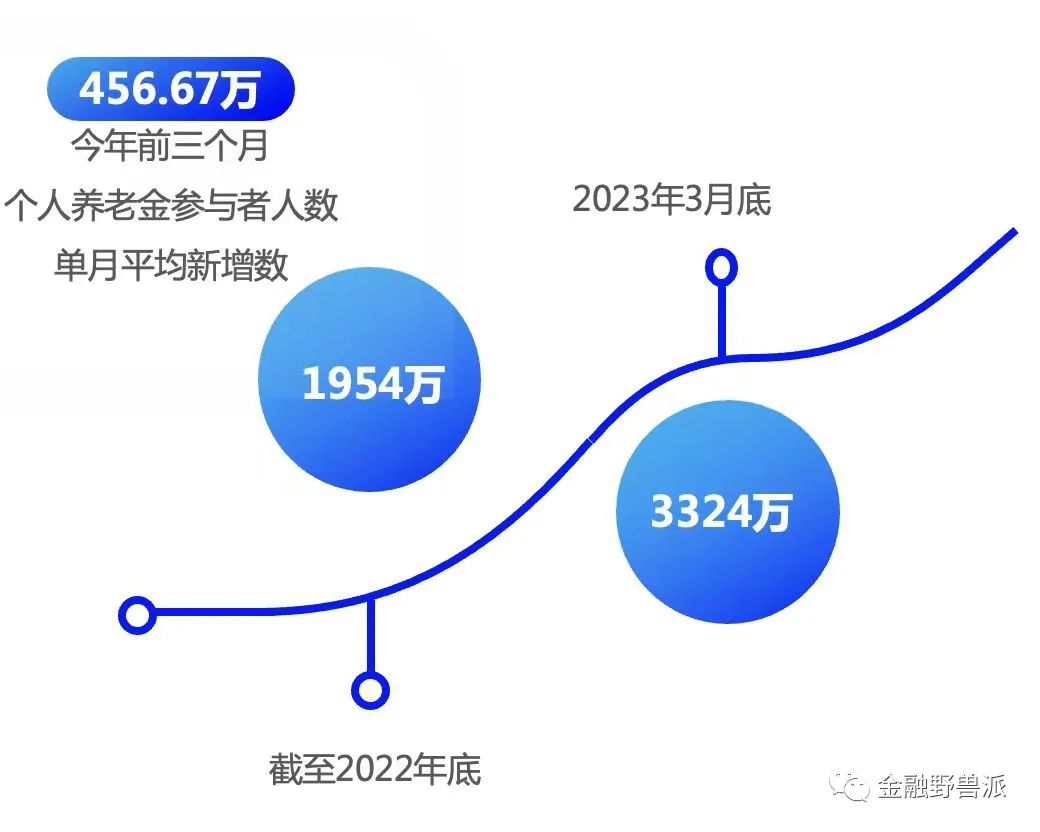

具体看不同阶段增长情况,人社部披露数据显示,截至2022年底、2023年3月底,个人养老金参与者人数分别为1954万、3324万。 也就是说,今年前三个月,个人养老金参与者人数单月平均新增456.67万。

此后增速逐步放缓,截至5月25日,个人养老金参加人数达3743.51万。这意味着,从3月底到5月25日近两个月的时间里,参与者累计增加419.51万,两月之和低于上述单月平均数。到了6月底,数据出现一定增长,从5月25日的3743.51万增加286.49万至4030万,但增长低于前期增速。

总体而言,较2022年底个人养老金参加人(1954万人)数量已经翻倍。 在这个增速起起伏伏的过程里,金融野兽派有一些有趣的背后观察分享给大家。

01 银行身后的“隐形”力量

为了抢开户,银行拼尽全力,送现金、送大鹅……但金融野兽派要说的是,在开户方面,大家其实忽略了一个隐藏在银行背后的力量——互联网平台。

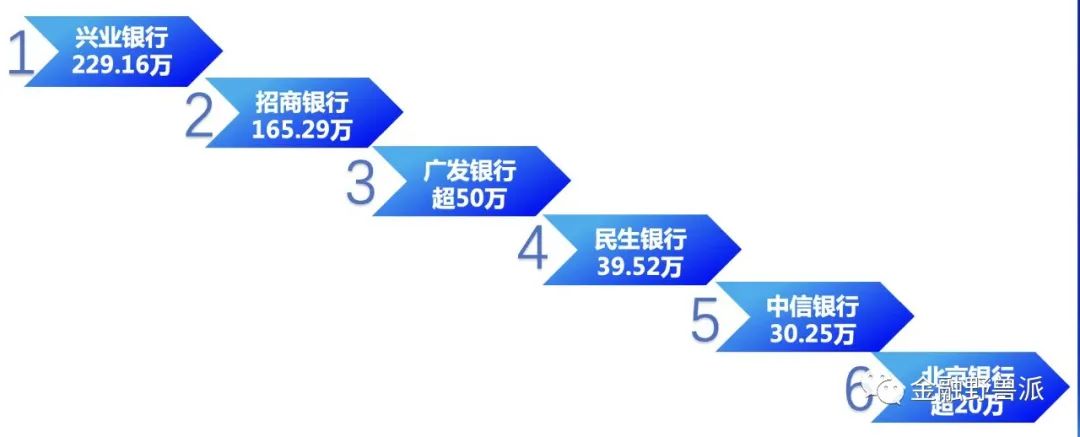

从2022年报中披露个人养老金业务开户数据的银行来看(大部分银行均未披露),截至2022年底,兴业银行个人养老金开户数位列第一,达到229.16万;招行紧随其后为165.92万;再之后的银行分别为广发银行(超50万)、民生银行(39.52万)、中信银行(30.25万)、北京银行(超20万)。

这个排名并不代表市场的整体排名情况,毕竟拥有强大客群基础的国有大行并没有公布数据。 但上面这个数据其实有一个颇有意思的地方:“零售之王”招行被更擅对公业务的兴业银行反超。

金融野兽派多方了解到,这个情况一方面是兴业银行在吸引客户开户环节的活动力度更大,另一方面是得益于支付宝等互联网平台的助力。

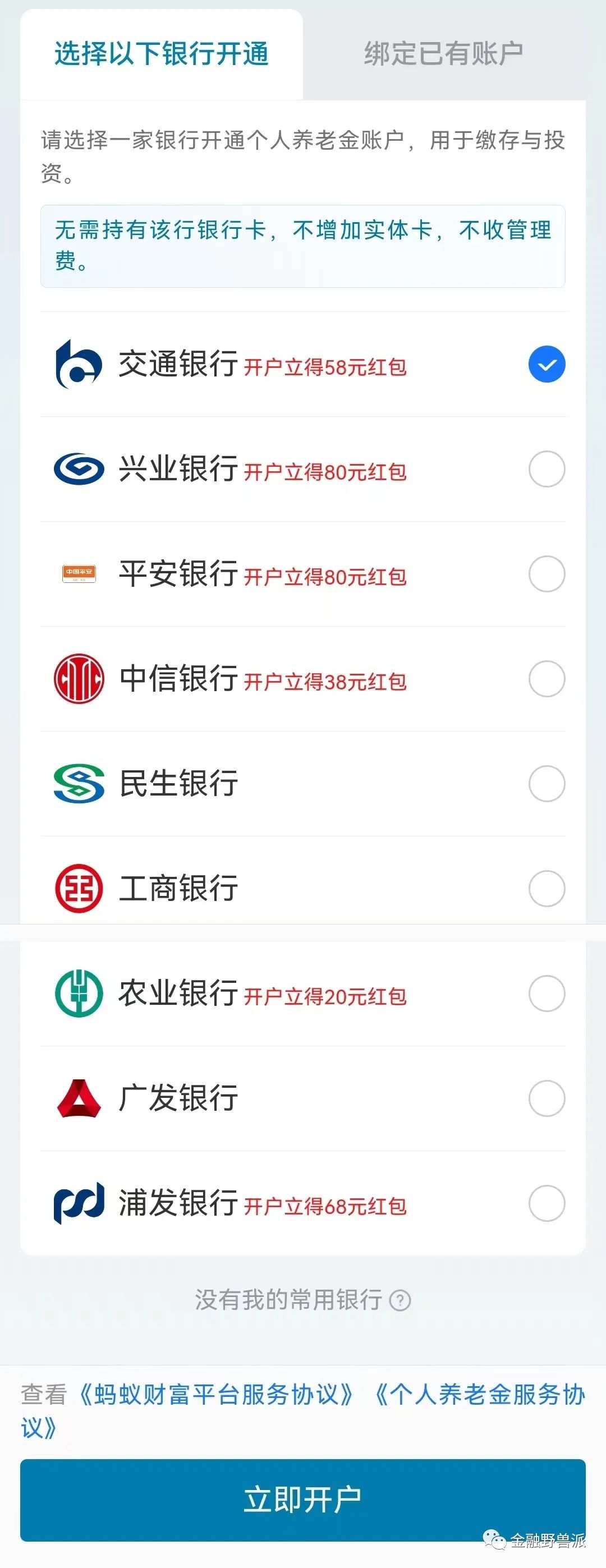

比如在支付宝App上,搜索个人养老金相关页面,推荐开通个人养老金账户的银行 包括工商银行、农业银行、交通银行、兴业银行、平安银行、中信银行、浦发银行、民生银行和广发银行。

支付宝App上相关页面

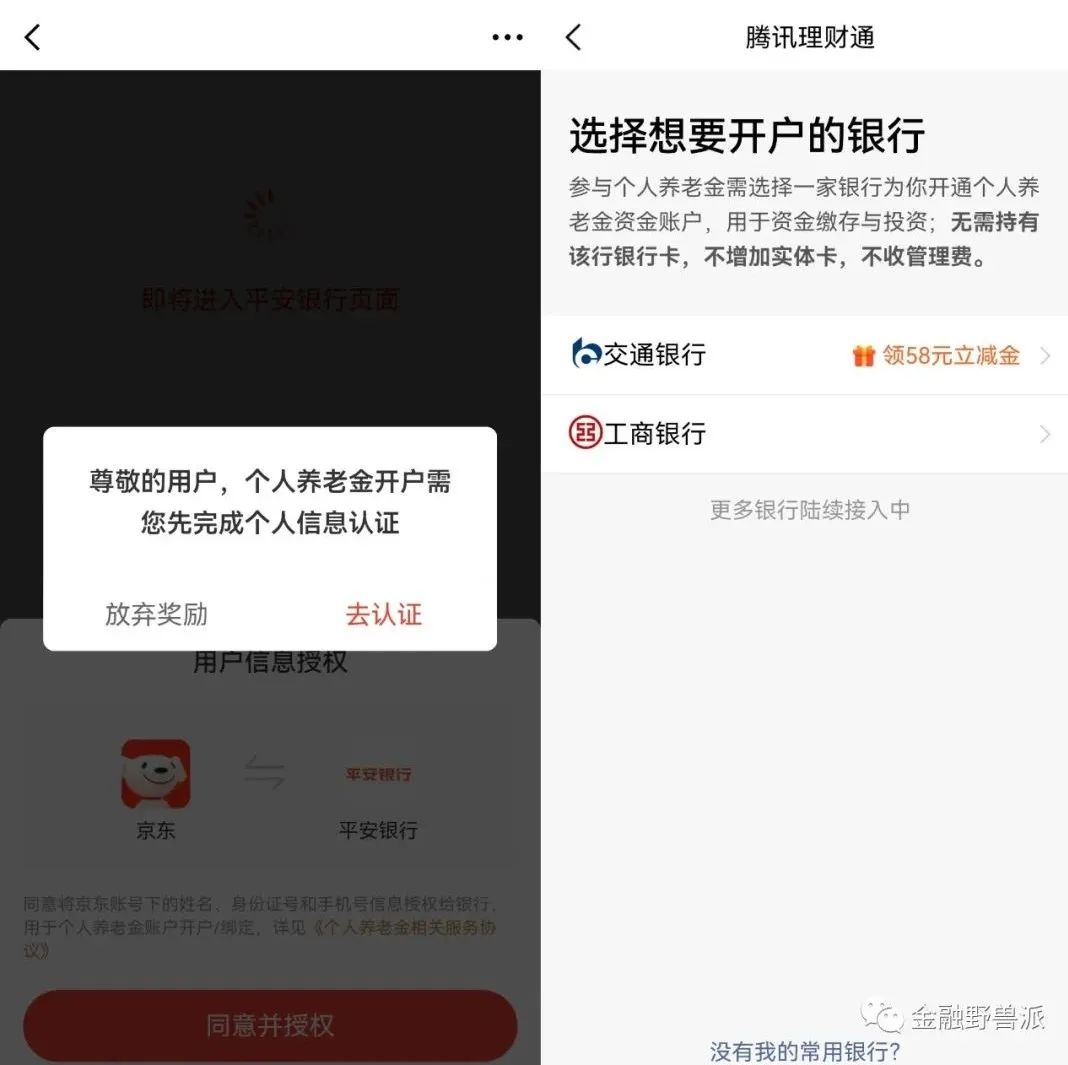

在京东金融App上,搜索相关页面,主要是与平安银行进行合作;在腾讯理财通App上,主要是与工商银行、交通银行合作开户。

京东金融(左)与腾讯理财通(右)App上相关页面

有银行业人士透露,此前上述某互联网平台已帮助几家合作银行引流个人养老金开户累计超百万户。对于早期就与平台建立养老金业务合作关系的银行(如兴业银行),这种引流效果更为明显。

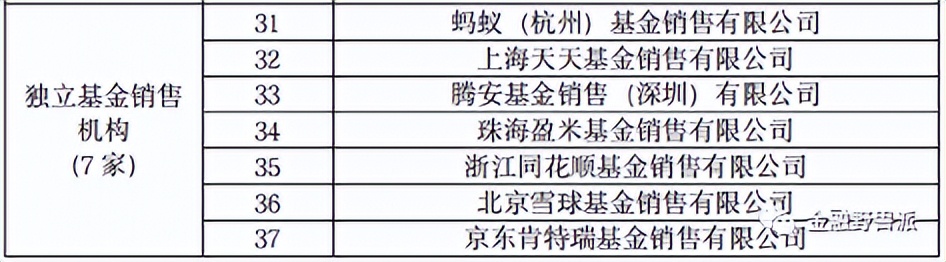

当然,此处要划重点! 不是所有的互联网平台都有引流个人养老金开户的资质。 近年来,监管对互联网平台引流金融机构产品等有明确的要求和规范,此次引流也是有着明确依据,主要是具有个人养老金基金销售资质的机构(指独立基金销售机构,见下图)对应的平台公司,才可与银行合作进行引流。

02 分化加剧下如何*局破**

如前文所述,个人养老金开户增速逐渐放缓,原因涉及多方面。比如在划定的36个先行城市(地区)内,银行各种“卷”,把客户抢得差不多了;当然也有市场经常说的一点,12000元的税优额度吸引力有限。

此外,相较市场上已有的产品,目前个人养老金产品没有太大差异化优势,并不构成吸引客户开户的重要一环。这就导致另一个问题的出现,即开户相对较“热”,而缴存和购买则比较“冷”。

据金融野兽派了解, 目前不同银行在缴存和购买产品情况等方面差异很大,数据表现好的银行个人养老金账户平均缴存额差不多能达到6000元以上,数据表现一般的银行不超过2000元,甚至更低。 产品购买情况也是如此,据了解,开户表现较好的A股份行个人养老基金产品销售情况,还不到B股份行的八分之一。

对于当前的局面,金融野兽派认为,首先还是需要监管方面进一步加大支持力度,其次则是机构需要设计出更有吸引力的产品。监管层面接下来大概率会涉及两方面工作: 一方面,逐步放开试点城市(地区)的限制。

2022年4月,国务院办公厅印发《关于推动个人养老金发展的意见》,提出推动个人养老金发展,并表示将结合实际分步实施,选择部分城市先试行一年,再逐步推开。同年11月,个人养老金制度在36个先行城市(地区)启动实施。

只有放开试点区域限制,个人养老金制度才有望打开覆盖面。金融机构从业人士当下比较关注,是否一年试点期满后便放开限制,或者部分城市(地区)会提前放开。

另一方面是关于提额。 中国现行的个人所得税起征点是月收入5000元,目前全国月收入在5000元以上的较高收入及以上群体约有7000多万人,尽管现有已参加各种基本养老保险的10.4亿人符合建立个人养老金账户的资格,但由于大多数人实际上享受不到有关税收优惠政策所带来的实惠,从而影响到参与个人养老金的积极性。

此外,额度低也会导致产品创设方没有太大动力去提供差异化的产品(一句话就是机构赚不到什么钱),这也是目前个人养老金产品相较市场上其他产品没有明显优势的原因之一。

不过,监管之前也曾明确表态后续有望调整。今年3月,人社部副部长李忠在国新办新闻发布会上表示,目前,每年缴费上限是1.2万元,以后会适时调整缴费上限。

另据媒体报道,监管曾组织多次调研,也关注到市场和机构讨论的一些话题。未来对试点城市/地区的放开,有望比提额更快一步。