一、券商集合理财产品设立信息

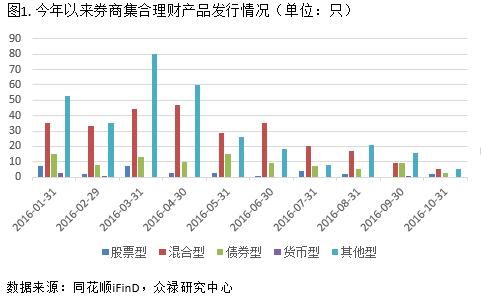

2016年10月共发行了15只券商集合理财产品,其中股票型2只,混合型5只,债券型3只,其它型5只。进一步细分后本期共发行产品219只,其中分产品类型来看,限定性206只,非限定性13只。分投资类型来看,中长期纯债型76只,普通股票型2只,偏债混合型11只,偏股型1只,货币市场型3只,混合债券型53只,股债平衡型2只,短期纯债型63只,FOF型7只,其它型1只。

今年以来主要产品发行数量大致呈现小幅上升后回落态势,其中下半年的几个月产品发行数量明显低于上半年各月,尤其进入10月后产品发行数量大幅度下降。具体来看,混合型和其他型产品数量下降尤其明显,其中混合型产品发行数量由4月的47只下降到了10月的5只,其他型产品数量由3月的80只下降到了10月的5只。

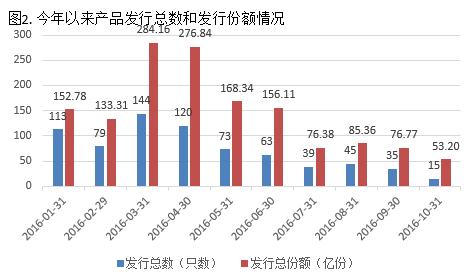

伴随着产品发行数量的下降,产品发行总份额也呈现了下降态势,其中今年最高时的总的发行份额达到284.16亿元,而10月总的发行份额仅为53.20亿元,最高时为其5.34倍,产品发行数量最高时亦为10月发行数量的9.6倍。

总的来看,产品发行类型、数量以及份额的变化主要受市场赚钱效应以及监管影响。

二、业绩分析

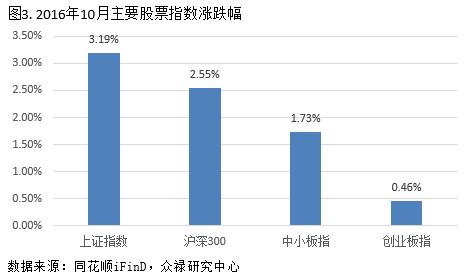

楼市调控趋严下资金投资楼市意愿下降,股市的吸引力相对上升,叠加节后资金回流,节后首个交易日股指放量上行。短期涨幅较大后股指进入窄幅震荡,最终B股的突然暴跌打乱了A股的休整,A股亦跟随下跌。不过隔日A股即在中字头基建股带领下强势*攻反**,随后年线被突破,煤炭板块发力下沪指成功突破3100点整数关口。面对煤炭行业调控导致煤炭板块走弱和3140.44高点的强压力,股指再度回撤于3100点一线上方。最终上证综指上涨涨3.19%,沪深300指数上涨2.55%,中小板指数上涨1.73%,创业板指数上涨0.46%。

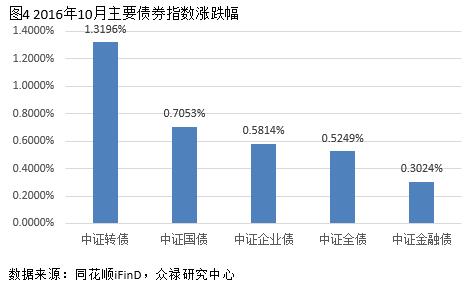

债券市场方面,央行缩短放长下资金成本有所抬升,债市收益受到一定影响。不过在流动性总体仍保持宽松以及缺少其它理想投资标下,债市需求仍偏乐观,最终主要债券指数均上涨,其中受股指影响最大的中证转债涨幅最大,上涨1.3196%。此外,中证国债上涨0.7053%、中证企业债上涨0.5814%,中证全债上涨0.5249%,中证金融债上涨0.3024%。

在此背景下,股票混合型产品平均上涨0.90%,债券型产品平均上涨0.45%,定向增发型产品平均上涨1.67%,量化对冲型产品平均上涨1.15%,新三板产品平均下跌0.22%,FOF型产品平均上涨0.57%,QDII产品平均上涨0.90%。

| 表一 2016年10月券商集合理财产品业绩表现 | |||

| 产品类型 | 收益率均值(%) | 收益率分布(%) | 涨:跌 |

| 股票混合型 | 0.9 | -12.21—12.44 | 288:85 |

| 债券型 | 0.45 | -0.75—2.31 | 190:17:00 |

| 定向增发 | 1.67 | -0.73—31.20 | 35:10:00 |

| 量化对冲 | 1.15 | -0.25—4.43 | 48:04:00 |

| 新三板 | -0.22 | -6.42—8.97 | 17:33 |

| FOF | 0.57 | -3.10—5.36 | 144:33:00 |

| QDII | 0.9 | -1.69—2.61 | 4:01 |

| 数据来源:同花顺iFinD,众禄研究中心 | |||

受益于股指的强势上行,十月份股票混合型产品整体涨幅较大,收益率分布在12.44%和-12.21%之间。具体来看,广发依米康(300249,股吧)1号涨幅最大,广发增稳6号宜通世纪(300310,股吧)跌幅最大,其中前者受益于配置的依米康标的的强势上行,后者受投资标的宜通世纪复牌后大幅下行拖累。此外,兴证资管鑫众22号、广发加加食品(002650,股吧)1号涨幅居前,分布上涨10.29%、9.13%;长江资管大华股份(002236,股吧)2号、东*德吴**尔家居1号跌幅居前,分布下跌5.15%、4.86%。总的来看,十月股票混合型产品整体赚钱效应较好,涨幅居前和居后的产品均重点配置某一只股票标的。

债券型产品整体小幅上涨,且上涨的产品数量明显大于下跌的产品数量。具体来看,广州红棉安心回报分级、浙商金惠美都能源(600175,股吧)1号股票质押式回购涨幅居前,分别上涨2.31%、1.61%,兴证资管鑫利1号、华泰高收益债跌幅居前,分别下跌0.75%、0.67%。

定向增发产品在七类产品中整体表现最好,不过首尾差异较大。具体来看,齐鲁定增1号、长城定增宝2号涨幅居前,分别上涨31.20%,5.20%,其中前者主要受益于投资标的丽鹏股份(002374,股吧)的强势上行;浙商金惠聚焦定增、广发定增宝7号跌幅居前,分别下跌0.73%、0.44%。

可统计的56只量化对冲产品仅4只下跌,且量化对冲产品整体表现亦较好。具体来看,中信量化趋势1号、中信量化趋势5号分别上涨4.13%、4.07%;广发金管家理财法宝量化对冲1期、万联万年红量化精选7号跌幅居前,分别下跌0.25%、0.04%。

新三板产品是七类产品中整体来看唯一下跌的产品,下跌的新三板产品数量亦明显大于上涨的新三板产品数量,不过仍有不少新三板产品表现较好。具体来看,招商智远新三板分级2号、广发资管新三板全面成长2号分别上涨8.97%、2.00%;申万宏源(000166,股吧)新三板集结号1期、招商智远新三板分别下跌6.42%、2.61%。

净值上涨的FOF产品占比达到79.56%,且FOF产品的涨跌幅集中在一个百分点以内。具体来看,华泰盈泰1号涨幅最大,上涨5.36%,广州新兴1号跌幅最大,下跌3.10%。此外,国泰君安上证央企、平安金增富分别上涨3.55%、3.26%;东北证券(000686,股吧)5号、中航金航6号分别下跌2.67%、1.63%。

可统计的5只QDII产品中平均上涨0.90%,除三季度表现居前的光大全球灵活配置型(QDII)下跌1.69%外,其它均上涨,其中华泰紫金龙以2.61%的收益领涨。

三、众禄研究中心券商集合理财产品投资策略

政策面刺激力度或减弱担忧增加、美联储12月加息预期上升以及外围市场股指持续走坏等对A股市场做多信心上升构成抑制,同时也降低了场外资金的流入意愿。不过前三季度GDP保持了6.7%的增速,而PPI和 PMI等多项宏观经济数据表明经济基本面逐渐走稳,这对股指构成了有力的支撑。同时货币政策仍保持宽松,投资标的缺乏,尤其是房地产市场调控趋严导致楼市吸引力下降,这为A股积累了大量的场外资金,一旦股指走好,资金或不断流入。从板块方面来看,环保、基建等前期强势的板块或再次向上,尤其是全国多地雾霾的出现或刺激环保板块走出一波行情,间接调动市场做多信心。此外,从技术面来看,沪指7月中旬至今的日线级别的K线排列大致呈现W底形态,一旦成功向上突破近期高点,向上空间或打开。总的来看,股指向上扩展空间的概率仍较大。

债券市场上,8月底开启14日逆回购后,央行9月再度开启28日逆回购,缩短放长迹象明显,资金成本的上升对债市构成了不利影响。而面对美联储加息预期上升和人民币持续贬值,未来央行稳汇率和去杠杆货币政策取向下资金成本也较难下降,债市收益或继续受到影响。不过资产荒下债券配置需求仍将较高,稳增长下货币政策总体仍偏宽松。

众禄研究中心认为,在此背景下,股票混合型产品可继续重点关注。定向增发产品收益和股指走势间为正向关系,在预期股指走势向好下值得关注,不过目前市场上不少机构高价参与定增,在一定程度上损害了投资者利益,因此需仔细辨别。新三板产品整体估值较A股低,不过监管方面的不确定性较大,可适当参与。FOF产品则对基金进行了进一步筛选,有助于进一步分散风险,其投资价值较高。而美国经济数据和美联储主要官员讲话均提升了美联储12月加息预期,同时美国大选亦导致金融市场不确定性增加,不过市场已经有所预期,这种影响亦或有限,金融市场大体将维持稳定,投资者仍可以参与QDII产品投资。量化对冲产品更好的规避了人为因素的影响,对冲策略使得其与指数相关性低,获取绝对收益的能力较强。债券产品方面,投资者仍可以选择风险控制能力强的纯债类债基作为稳健的配置,同时在股指走好预期下,也可以选择二级债基以便获取股指上涨收益。