1. 最新情况

2021年4月,标普将公司评级提升至BBB—,惠誉也给了BBB-评级;12月惠誉将公司评级下调至“BB”;穆迪将公司评级下调至“Ba3”;标普将公司评级下调至“B+”,并将该公司的优先*抵押无**债券的长期债项评级从“BB”下调至“B”;2022年1月,标普将公司评级下调至“B-”;1月13日,应世茂集团的要求,标普撤销了其相关评级;穆迪将世茂集团评级至“B2”;惠誉将公司评级降至“B-”;2月穆迪评级下调两个等级至Caa1。

2021年11月一则信托延期的传闻让世茂集团股价大跌,世茂和信托公司站出来都辟谣消息不实;2022年1月,中诚信托称世茂集团旗下公司未能按时支付到期本息,世茂方辟谣说不是公司*款贷**的,公司只是提供担保(自己信吗?);2022年2月,公司提出将中信信托产品的兑付时间拉长。

有媒体报道2021年9月公司就已开始进行企业内部调整,并出售资产,并设置了资产处理平台。2021年12月卖掉香港“维港汇”项目;2022年1月将上海虹口一宗商业办公地块售出广州亚运城项目部分股权卖给中海;公司将能交易的36个项目做成推介资料,合计报价超过771亿元。

2022年3月,上海票交所公布数据,公司有15城24个公司出现商票持续逾期。3月25日,公司发布公告,预期2021年股东应占利润及股东应占核心利润将较2020年同期分别下降约62%及约57%。

2. 发展历史

1981年,29岁的许荣茂搬家香港寻求发展机会,当时香港金融行业在繁荣时期,许荣茂在在证券行找到当经纪人的职务,后来自己开了一家金融公司,进而赚到了第一桶金;80年代中期许荣茂开始转做实业;1989年创立世茂房地产,并在家乡福建进行了一系列项目开发。1994年,上海世茂股份有限公司在上海上市;

1995年许荣茂在房地产市场极其低落时进入北京市场,连开亚运花园、华澳中心、紫竹花园、御景园等高档外销公寓项目,一人占据当时北京1/3以上的高档住宅市场。

1999年,许荣茂进军上海市场,开创“世茂”品牌;

2003年公司快速布局全国;

2004年,世茂集团开始从住宅地产向商业地产转型,并开始多元化探索:大健康、酒店、科技、农牧、文化、医疗、教育。

2006年,世茂房地产在香港联交所上市。

2019年1月,许世坛“接班”,开始了“大刀阔斧”地收并购:泰禾、福晟等。

2020年,世茂服务在香港上市。

3. 经营状况

2012年-2016年,公司销售收入翻了一番,看似很高,但与其他房企相比相形见绌,而且导致自己在房企中的排名是下降的;公司毛利在2014年冲高到182.2亿元后,就连续回落。到了2016年,毛利仅仅只有163.5亿元。归属于股东的应占利润竟然在2016年掉落到了5.2亿元,这比2012年还低了5000万元。

许荣茂在2016年这样说:本集团所取得的成绩,是以放弃增长为前提,在大幅落后竞争对手的情况下所取得的。根据2016年数据显示,世茂合约销售金额为680亿元,较上年仅增长1%,行业平均增速则为27%。

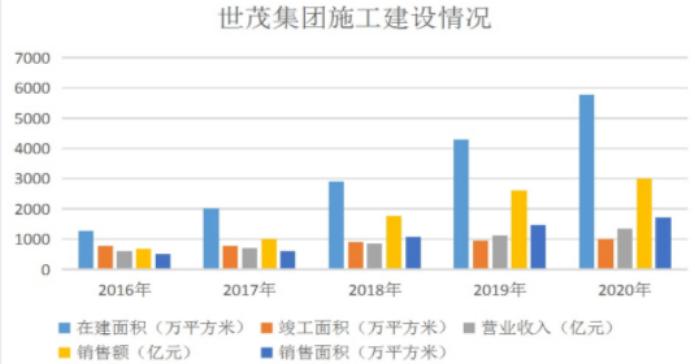

2016-2020年,世茂集团在建面积、竣工面积、营业收入、销售额、销售面积如下图。2021年上半年,世茂集团在建面积达5070万平方米,竣工的总楼面面积约为716万平方米,较2020年同期的466万平方米上升54%。

2016年至2020年,世茂集团的归母净利润占比先是由68.9%升至74.2%,后又持续下降至64.9%。公司的权益比在同等规模房企中最低,行业排名约在79位,处于中下游水平。

财报显示,2016年至2020年,世茂集团的毛利率分别为27.58%、30.43%、31.51%、30.61%、29.31%,自2018年达到最大毛利率后连年下滑。

2018年,世茂在布局一二线城市的同时,也开始关注一二线周边可承载外溢需求的三四线城市。但2018年正好碰上棚改货币化政策收紧,三四线城市的购房需求明显下滑。2018年起,世茂集团开始在收并购排行榜上拥有一席之地。从数据来看,虽然2018年公司关键业绩仍在上涨,但增幅相比2017已经明显下降。

2019年1月,许荣茂的儿子许世坛,被委任为世茂集团总裁一职,而在此前一直以稳健为发展基调的世茂集团,至此开始走上了疯狂扩张的道路。

这个时候公司的发展主要有两个特点:

1、通过并购而非公开市场拿地扩大规模。

许世坛接班后一方面强调抓利润,另一方面又要求扩大规模。为实现这两个目标,公司采取了并购拿地的方式,并购拿地确实有这个好处,因为被并购方一般都是经营出现问题的公司或项目,这时候拿地能够把价格压得很低,而且很容易实现规模扩张。但任何事情都有两面性,并购拿地虽然价格低,能够快速扩大规模,但也是因为其复杂性及不确定性让很多房企望而却步。

2019年,世茂集团在并购排行榜窜升至第二位,自此在业界拥有了“并购王”的名号。仅2019年3月至8月短短时间内,世茂地产从泰禾集团、万通地产、粤泰股份、明发集团、开诚实业等房企手中收购项目超18个,总金额近191.54亿元。世茂有两笔并购对公司后续发展影响最大:1、2019年泰禾危机时将其部分优质项目收入囊中;2、2020年初宣布与危机中的福晟合作,这两次并购都让世茂实际付出了较多的资金和精力,但最终都不算成功,尤其是与福晟的合作,更是闹得对簿公堂。

疯狂并购帮助公司体量上的迅速扩张:在2018年时,世茂集团的总营收为855.13亿;而到了2020年,世茂集团的总营收就上升到了1353.53亿,2年时间营收大增58%。2020年,世茂集团营收为1353.5亿元(2017年为704.3亿元);合约销售收入为3003.1亿元(2017年为1007.7亿元)。2019年,世茂拿了近3100万平方米的土储,2018年是1615万平方米。

激进扩张、疯狂并购也带来了严重的后果:世茂集团的负债越来越沉重。根据2021年上半年的年报数据显示,世茂集团的总负债高达4636亿。2019年-2021年上半年的两年半的时间里,世茂集团总负债狂增了1000多亿元。高速攀升的债务,为公司增添了流动性问题。

此外并购带给世茂集团的并不是礼物,而是更多地雷,收购泰和项目2021年才开始有销售,而并购福晟后更是因为各种纠纷变成一地鸡毛。

2、大飞机战略

许世坛的另一个重要决策是多元化发展,这在世茂内部被称为“大飞机”战略。

其中,房地产开发是核心主体;酒店管理、物业服务、商业办公等则为双翼;医疗、教育、养老、文化,成为世茂平衡发展的尾翼。

4. 三道红线

截至2020年末,世茂净负债率下降7.1个百分点至50.3%,扣除预收款后的资产负债率为68.1%,扣预售监管资金后的现金短债比为1.16倍。

2021年上半年:净负债率50.9%;扣除预收款的资产负债率为68%;现金短债比为1.9。

5. 公司排名

2021年克尔瑞排名,公司全口径销售金额2698.9亿元,排名第12位;权益金额1889.2亿元,排名第11位。

整体来说,世茂曾经的发展确实比较稳健,并为此付出过一定的代价,但公司在近几年的激进扩张给公司的经营带来了较大的困难,尤其是并购项目不能很好的运转,给公司带来更大的压力;而行业经营环境恶化给其致命一击。

世茂在商业地产方面布局在行业内都是比较有名的,下面欣赏几个世茂打造的商业项目:

以上内容来自网络及个人总结,主要用于自己学习汇总及交流,不做任何推荐,如有侵权请联系删除。