2月2日,与中国移动综合代维大标发布的同时,“中国移动19省2021年至2023年无线网络优化服务集中采购(日常优化部分)项目”也公布了招标信息。

此次项目涵盖了宁夏、四川、河南、湖北、湖南、*藏西**、内蒙古、云南、江西、重庆、浙江、青海、广西、陕西、贵州、黑龙江、天津、*疆新**、甘肃(山东暂未公布)共19个省份,也是中国移动继上次2020年3月11省规模的无线网优集采之后,另一批次的大规模集采。

本轮项目投标截止时间为2021年03月08日。集采服务周期为2021年4月1日至2023年3月31日,采购内容为日常无线网络优化服务,工作内容包括:

- 网管性能分析优化

- 集中投诉处理

- 端到端信令分析优化

- 集中测试分析优化

- 网络结构分析优化

- 频率重耕及分析优化(频率重耕)

- 频率重耕及分析优化(频率优化)

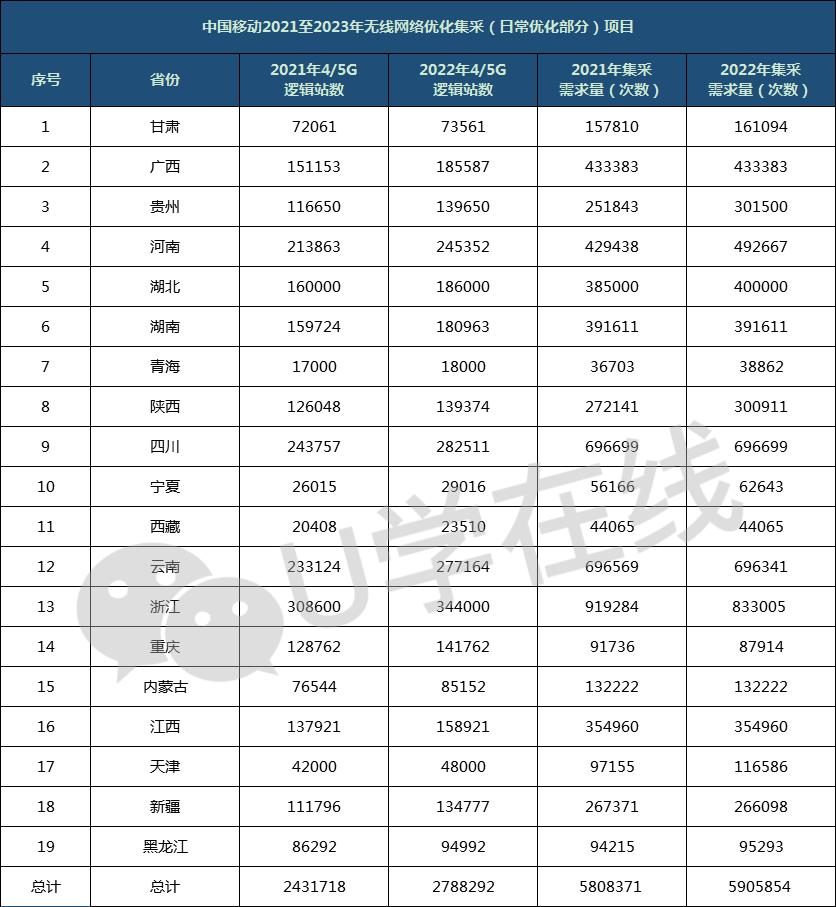

具体维护逻辑站点总数、具体采购规模详情如下:

具体来看,本轮采购规模:2021年集采需求量为5808371次;2022年集采需求量为5905854次;2021至2022年的逻辑站数为243万+和278万+。

此外,在采购规模上,相较上一轮18省采购(本次19省规模在上一轮18省项目到期的基础上,新加黑龙江省份),略有降低。

另一方面,河北、辽宁、广东、北京、上海、山西、吉林、江苏、福建、安徽、海南11省,已在2020年3月完成批次集采,服务周期为2020年5月1日至2023年3月31日。

中国移动2019年至2020年(18省)

无线网络优化服务集中采购(日常优化部分)

▽

回顾上一轮中标格局,18个省62个份额的网优集采项目,共计17家企业中标,价格、份额等竞争之激烈,成功中标之份量,可想而知。上轮网优集采中标结果详情如下:

中国移动2019年至2020年(18省)

无线网络优化服务集中采购(日常优化部分)

▽

上轮中标企业详情:

简单回顾上一轮可以看出:

中标折扣方面:平均应答折扣为30.94%,最低应答折扣为20%,最高应答折扣为40%。其中,重庆市的3个应答折扣分别为20%、21%、20%,再次低出出新底线。

中标竞争方面:总计62个份额,17家企业中标背后的“争夺与拼杀”,已经不言而喻,传统通服类网优专业企业的身影更是被主设备厂商挤压得寥寥无几,可谓“惨烈”。

总体来看,华为独中17省且占据各省较大份额,成为最大的赢家,同时,4家主设备厂商也占据了最大的份额。其余中移系、网优企业、综合企业各自分得一杯羹,详细如下:

- 主设备厂商,稳占第一梯队,华为、中兴、诺基亚、大唐合计中标35个份额,占比56%;

- 其次为一贯专注高端网优的中移设计院,此次中标广西、河北、河南3个份额;

- 剩余8家网优专业企业,北京同友、北京拓明、华星创业、南京华苏、名通科技、世纪鼎利、电旗通讯、瀚信通信、浙江宝扬中标18个份额,占比29%;

- 综合企业,南京欣网中标3个份额表现较为坚挺,润建中标广西、四川2个份额,中通服建设中标1个份额。

综合最近几轮网优集采项目,可以发现中国移动网优市场现在仅剩二十多个玩家。一方面,众多中小网优企业早已不见身影;另一方面,强者恒强,设备商厂颇有一统江湖之趋势。

长远来看,一方面,各专业公司的业务拓展和转型仍然重要,另一方面,5G的新一轮采购有多少的增量效应,也是行业期待的一环。

至于未来的网优之路,路在何方?我们先关注此次跨年而采的网优大标,届时中标格局如何?拭目以待。

编辑:杨超

校对:梓姬

未经许可,禁止转载