保险销售误导历来都让我们消费者头疼甚至产生出避而远之的情绪,对于保障类保险即便有一些夸大起码达到要求是可以赔付的;而对于理财类保险则不同,因为理财保险的收益利率是浮动的,买了究竟合不合适全凭销售人员的一张嘴。

这不刘女士就遇到了投入5万本金,销售人员承诺孩子35岁可以拿到20、30万的好事,那到底是不是这样的呢?

01

案例回顾

据守望都市2020年7月,原标题《理财保险投保5年,竟要等62年才返本》报道:

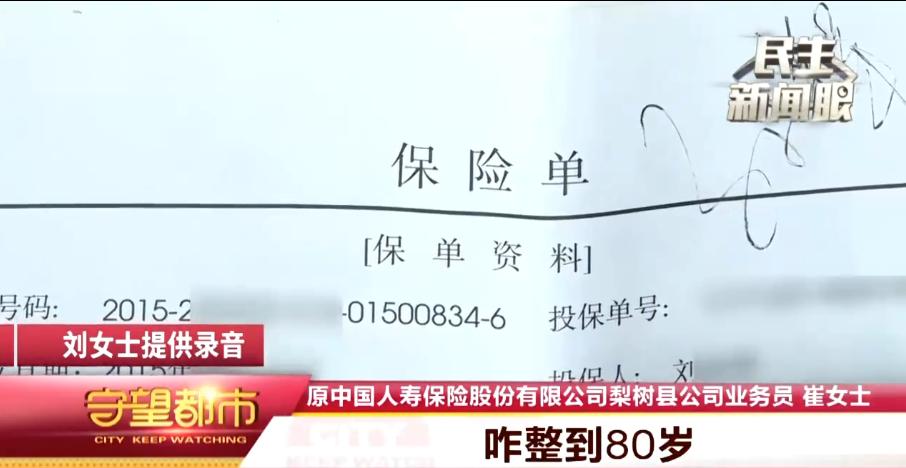

2015年吉林四平市梨树县的刘女士给自己的儿子购买了一份保险,当初业务员表示,刘女士一年只需要交1万块钱,连续交5年,等到他儿子35岁的时候就可以领取二、三十万。刘女士不用经过大脑计算都知道这一定要比存银行利息高的太多了,也没有仔细看合同就购买了这款保险。

2020年,刘女士翻开自己的保单时发现,上面并没有35岁领多少钱的字样,而上面只有保险期间为62年,难道是要62年之后才能返还本金,刘女士一下就慌了,难不成是“上当了”?

据刘女士回忆,当时这名姓崔的业务员多次去她家,介绍这个保险怎么怎么好,刘女士心动了就领着孩子到当地该保险公司,当时这位崔姓业务员没有给刘女士看合同,也没有讲解合同的具体内容,只是让刘女士在相应的地方签字就走完了投保流程。

今年因为刘女士孩子生病了,刘女士需要钱就想起这份保险,于是到该保险公司看看能拿出来多少,一问才知道现在取不了,合同约定是62年,要到刘女士孩子80周岁才可以返还本金。

知道这个情况后,刘女士就赶紧给这位崔姓业务员打电话核实

刘女士:保险是不是在你手上买的,在你手上买的,我不得听你怎么给我介绍的吗?

崔姓业务员:我记得是60岁返本金,咋整到80岁了,合同细节我也没仔细看,但我是按照保险公司怎么宣导怎么就跟客户说的

刘女士:那你不说我家孩子到30多岁,能取出多少钱吗,连本带利的?

崔姓业务员:那你家孩子不还没到35岁呢嘛,能取多少钱都是公司运营的,是我能说多少就是多少吗?

之前崔姓业务员还陪同刘女士到当地该保险公司,但并没有得到任何结果,之后崔姓业务员表示自己已经离职了,以后就不能在配合刘女士解决此问题了。

了解完情况后,记者和刘女士一起来到位于梨树县的中国教授保险公司,该公司一位刘经理接待了记者和刘女士,记者先对刘女士合同出现疑惑的地方进行了咨询

记者:合同中这个62年是什么意思

经理:年年返钱,一直返到62年,就是5万缴费结束后,年年返1200多元。

记者:那除了这个,62年当中还有什么

经理:管意外,不管生病,因为这个是理财险

之后刘经理介绍,涉及的这个崔姓业务员确实已经离职了,之前在这里工作过几年,主要负责农村业务,平时也不来公司,只有当客户购买保险才来公司,所以当初这位业务员怎么跟刘女士承诺的,她也不知道。

那现在刘女士主张全额退保,保险公司是否可以满足呢?

刘经理:我们只能按照合同约定的条款处理,退还你的现金价值,也就是3万多,要想全额退款,你必须联系到崔姓业务员一起到我们公司,我们会要求崔姓业务员书写一份情况说明,在交给上级机构审批后我们该怎么办就怎么办。

刘女士:我要是能联系上崔姓业务员就不费这么大劲了

记者:那你们能不能帮忙联系下这位业务员

刘经理:之前我们也多次打了电话,开始接电话,说打麻将呢没时间,再打就不接电话了。

在记者多次拨打崔姓业务员尝试后,终于接通了。

崔姓业务员:我没给她承诺,现在刘女士要想找就得找教授公司,找我也没用。

记者:那她保的那个险,你到底怎么介绍的

崔姓业务员:就是返钱的,80岁返本,好像20年之后本金就能回来

记者:20年之后本金就能回来,那80岁返的是什么钱

崔姓业务员:之前的是本,80岁那个是本金

记者:本和本金不是一个东西吗

崔姓业务员:不一样,返两个本

记者:教授保险公司说,刘女士想要全额退保,你必须要当场,你看能回来一趟和刘女士一起把这个事情处理下吗

崔姓业务员:现在打工呢,出不去也没工夫,挂了要工作了

刘女士表示,已经查到这个崔姓业务员的家庭住址了,下一步刘女士的意思就要堵人家门口,好好说道说道,为什么当初说的和现在的情况不一样。

以上就是这个报道的大体内容,最后什么结果也没查到。不过我觉得既然闹到了电视台,最后也一定会满足刘女士全额退保的要求,这里我们看到,刘女士要求全额退保的过程还是非常坎坷的,业务员不愿见面也不愿意帮刘女士处理,保险公司又提出必须业务员到场这样不切实际的要求,让刘女士很为难。这里要提醒大家,如果涉及维权不用按照保险公司的意愿走,只需要按照我们的想法去做就行,很多人在这个时候就容易进入“思维死胡同”,别人要求什么就尽量满足什么要求,浪费时间,浪费精力,强硬一些,该投诉投诉,该去当地银保监会就去银保监会。

维权不是本文的重点就不多说了,我们回到案例

我们很多人买保险都可能遇到跟刘女士一样的情况,很多人买保险其实都是一种“冲动消费”,自己看不懂条款或者没仔细了解过合同内容,只听着销售人员说的利益有多么高就很容易被“诱导”,过了几年冷静之后才发现好像也没有当初业务员介绍的那么“诱人”,于是就有了上当的感觉。

这个时候已经购买的人先不要萌生退保的想法,我们先要做的是找专业人士重新为我们捋顺下已经购买保险的利益,明确落实真实的内容,因为保险合同的内容白纸黑字它是不会变的,欺骗也是来自相关销售人员,只有先明白这个保险是否对我们自己有用,之后在根据自身情况判断;毕竟理财类保险是一项中长期的投资,不到万不得已退保不仅本金会有亏损,这些年的既得利益也就没有了,更别说未来的预期收益,这里外里的损失还是非常大的。

下面我们一起来看一下,刘女士购买的这个保险到底“值不值”

02

案例分析

根据报道中显示的保单内容上看:

保险公司:中国教授(化名)保险公司

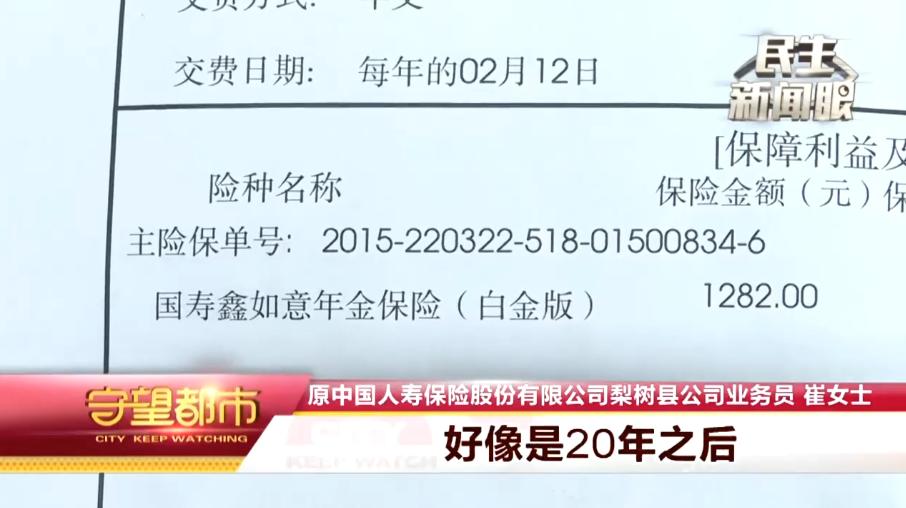

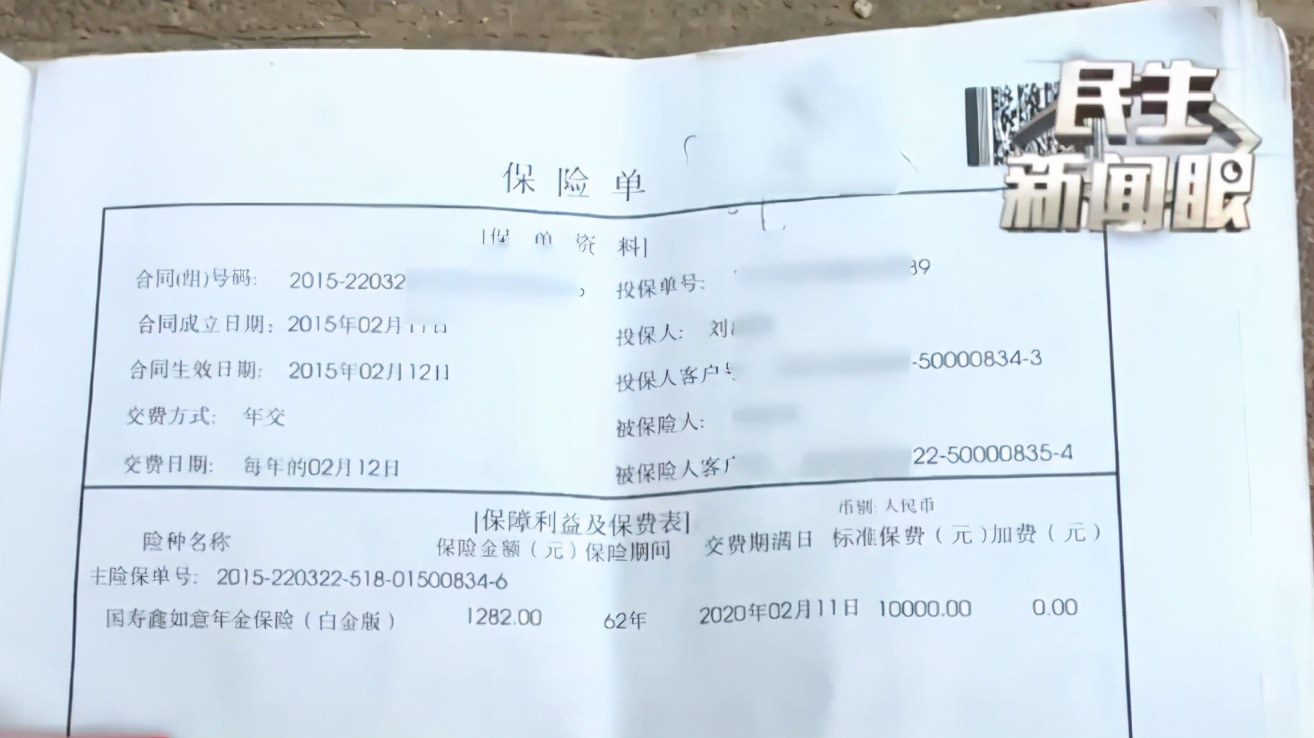

险种名称:国寿鑫如意年金保险(白金版)

投保计划:缴费期5年 年缴保费1万 基本保额:1282元

保险期间:62年 推算出被保险人是男孩18周岁 55岁开始领取年金的计划

保障利益如下(以下年龄都是周岁):

1、奖励金,投保后返还1000元

2、固定领取,从19岁至54岁,每年领取基本保额1282元

3、增额领取,从55岁至79岁,每年增加128.2元,到80岁每年最高可领到4487元

4、满期返还,80岁满期返还所交保费5万

5、身故保障,主险赔付所交保费与现金价值较大者;账户赔付责任不低于账户价值,如果是意外身故赔付账户价值的151%。

6、以上生存金没有领取,可以进入账户进行二次增值

以上就是这款险种的整体利益,合同约定确实要到被保险人80周岁才能领取5万的本金,之前每年都有一定的固定返还,只不过都不多,就靠着这些返还加上二次计息,之后能翻4倍以上?

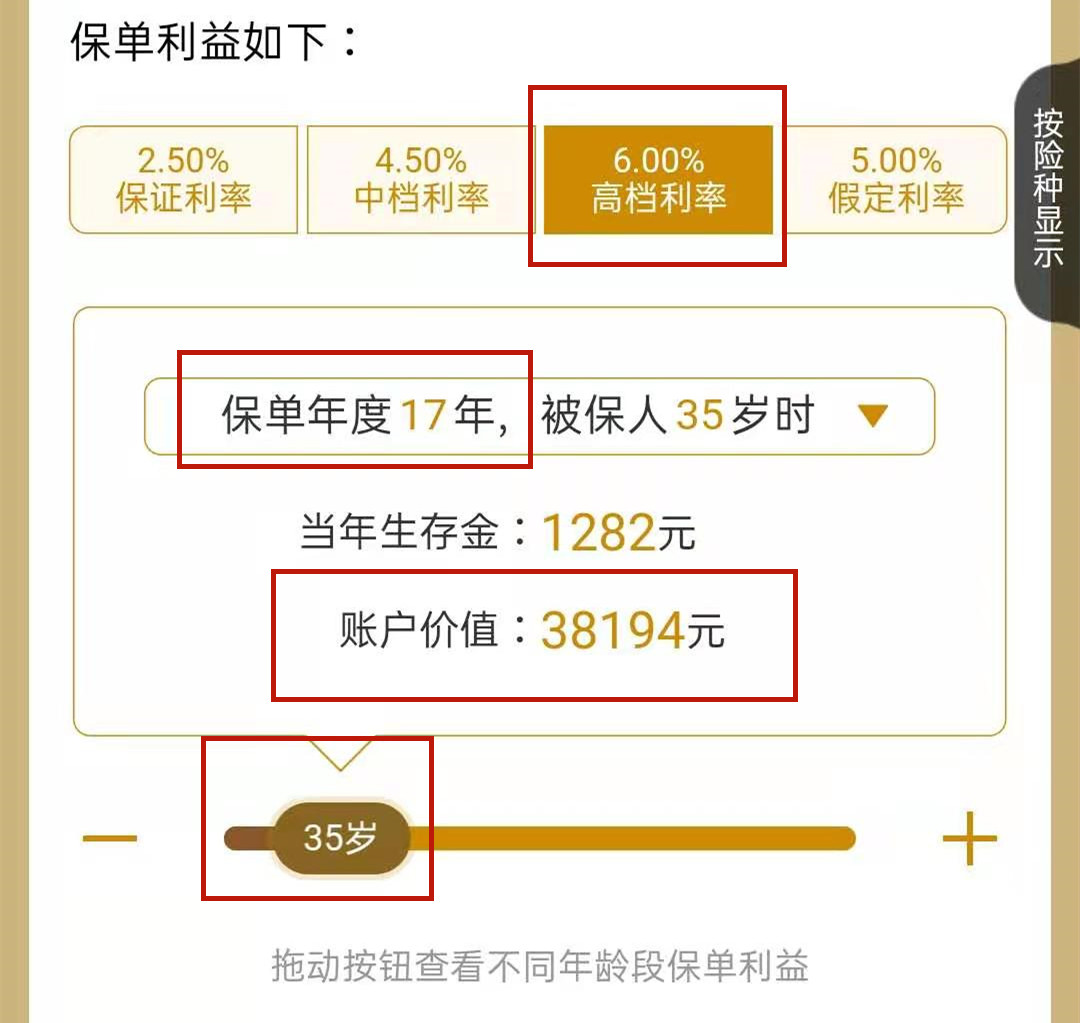

从报道中,我们注意到,刘女士当初听信业务员按照缴费5年,每年1万,该保险计划推算出被保险人投保年龄为18周岁,到35周岁保单经历了17年,5万本金17年变成20-30万,年化利率超过20%,这可能吗?

我进行了推算结果是这样的:

到孩子35周岁,保单年度为17年,我即便按照最高6%的计息来算,当时账户金额总共也不过3万8194元

即便加上主险退保退还的现金价值,我就算现金价值达到了本金5万,那么一共加起来不过8万8194元,何况这个数是根本不可能出现的。

理由有两个:

第一,大部分保险公司险种的现金价值没有40-50年是很少能够达到总保费的(纯寿险或者保障期很短的险种除外)

因为不同的投保计划对应的现金价值不同,我没办法找到刘女士这个合同准确的现金价值,不过我找到一个30岁投保,缴费5年,1年一万的现金价值表做一个参考,在这个保单年度17年的时候对应的现金价值为:3万1605元

第二,过去十几年各家保险公司的普遍万能账户利率都在4%-5%的水平,6%只是偶尔,出现的机会特别少。

也就是说,在刘女士孩子35周岁的时候是根本不可能拿到二、三十万的,实际就算把保险退掉在加上这些年的所有收益都不会超过8万块钱。

这就是我们常见的销售人员自身水平有限,没有经过实际的计算,导致说出来的未来利益与实际情况严重不符,这就是赤裸裸的销售误导和夸大收益,让消费者误以为理财保险能有多高的收益。

之前我写的关于理财类保险实际的运作方式都有提到,这里就不多介绍了,有兴趣的可以翻看我之前的文章。

但即便如此,保险合同的实际利益还是存在的,那么如果你的理财类保险也有这样销售误导的情况,先不要着急,我们再来重新计算一下刘女士这份保险到底要如何看待才是对的。

我们购买理财类保险最先关注的就是返还本金的年限,合同中虽然是写明80岁返还本金,但其实只要年限够长,该保险每年所产生的利益在一定年限内是可以达到我们投入的本金,那么以后才是实际获利的开始,所以从这个角度讲,80岁对于孩子太长,也起不到实际的作用,我们就当有这么一回事,但不要太当一回事。

下面我们在来看下,刘女士这款保险到底需要多久实际产生的利益可以达到她投入的5万本金。

这个主要看账户的计息推算,因为主险中所谓的所有固定领取部分,每年都要进入账户当中,然后账户在进行二次计息的增值,上面的金额才是我们在保单正常有效的情况下,实际可以拿到使用的钱。

这里我们要注意两点:

第一、账户计息的本金不是我们所缴纳的总保费,而是这些“扒皮后”固定领取返还的钱,从案例中看到这部分钱要比我们投入的本金低的多的多;

第二、保险公司万能账户的计息利率是浮动的,每个月都不一样,最近一段时间各家保险公司平均年化利率都在4%左右,看清楚是年化,不是月利率4%也不是日利率4%,那些所谓月利率4%,年化能达到10%以上的你就赶紧拉黑吧,保险公司从来就没有那么高的年化利率给客户。

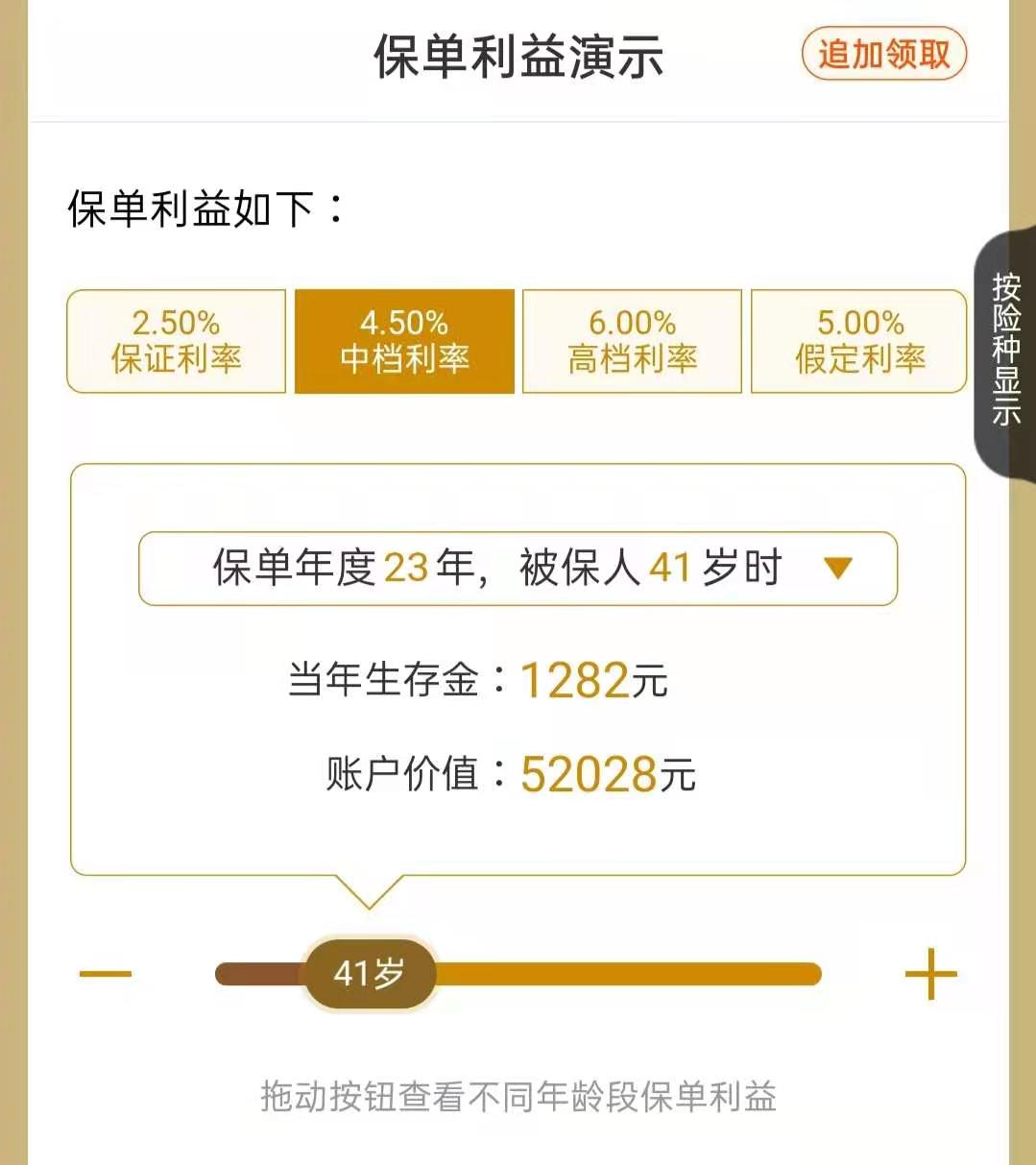

如果从购买这款保险之后的浮动利率每年都可以达到4.5%的水平推算,刘女士想要拿出来本金最少也要在保单年度第23年,也就是自己的孩子41周岁之后才可以。

但我们要知道在你所知道的知名保险公司当中,据我了解前十几年只有一家保险公司的万能账户利率可以稳定维持在4.5-5%之间,这家保险公司就是中国平安,其他公司都没有这个能力能够保持如此长期的高额稳定利率给到客户。

也就说明刘女士这款保险最理想的状态是23年可以拿回本金,大概率要比这个时间还要长一些。

在之前写过的理财类保险文章介绍过,只有当我们账户中的*达钱**到了投入的本金之后才是真正收益的开始,那么从保单第24年之后刘女士这个保险每年可以达到的收益(固定领取+利息)差不多在4000元左右,从这个时候开始单纯计算,就相当于5万本金一年产生4000元收益,年化利率为8%的水平,这才是我们消费者想要买到的理财保险。

通过上面的描述,我们就很清楚刘女士买的理财保险究竟是怎么回事,接下来我们就帮刘女士做一个大体的领取计划,看看能不能满足我们的预期。

比如这款险种根据实际的利益演示,就可以有2种领取的计划,来看下是不是能让刘女士能够接受

第一、应对未来刚性需要的领取

比如刘女士孩子18周岁购买,假设30周岁结婚,这个保险能值多少钱?那我们就帮刘女士计算一下,在保单第12年,账户金额和主险对应的现金价值一共有多少

账户金额按照4.5%推算为20365元,主险对应的现金价值为:29051元(估算),一共是49416元,这要比刘女士的5万本金还要少,那就说明这个时候不能动,孩子结婚这个保险借不上力(主要是年限太短,还没有实际产生收益)

那要是35周岁,孩子想买个车,看看能不能用到这个保险呢?

在保单第17年,账户金额还是按照4.5%推算为32842元,主险对应的现金价值为:31605元(估算),一共是64447元,这个时候差不多就是这些本金和利息,起码本金没亏,那么刘女士觉得想用就用,合同终止。

从上面看,这样领取感觉没多大意思,是的,理财类保险时间不够,本金又不多,根本没有多大的利益;但如果时间够长的话,我们在看一下

第二、比较靠谱的领取计划

比如在账户金额达到刘女士5万本金的时候,刘女士取出来,然后把保险给孩子一扔,以后孩子年年领点钱,坚持活到80岁,在给一笔5万,即便没到80岁,这款保险也会返还本金的,并且意外身故的情况额外给付账户价值的151%。

这里的身故责任是什么意思,如果人在80岁前不在的话,这款保险是分成两个部分进行赔付,主险所交保费或者现金价值较大者,那一定是5万最大,主险赔付一个5万;账户在赔付里面的账户金额,如果是意外身故,则额外赔付账户金额的151%,假设账户里有3万,疾病身故在赔付3万,意外身故就赔付4.53万,理财险身故保障其实就是一个保本保息的承诺,我们就当一个兜底赔付。

从案例中没有看到刘女*的年士**龄,我们假设刘女士买这个保险的时候是40周岁,从上面推算这款保险账户金额能达到本金的年限应该是在23年左右,那个时候刘女士63周岁,儿子41周岁。

我们来计算下这个领取计划的利益情况:

1、刘女士63周岁的时候把自己的5万拿出来,当做自己的养老金。

2、从保单第24年开始,儿子从自己42周岁-54周岁,每年可以领取1282元,一年这点钱谁也看不上,好了那就不动,1282*10年*年化利率最少也有1万2820元。

3、从儿子55周岁—79周岁,每年领取1410.2、1538.4、1666.6一直到79周岁,这24年一共领到(1410.2+1538.4+....4210)+4487*11=84129元,80周岁在生存在拿5万,合同终止。

如果当中没活到80周岁,疾病身故直接赔付主险5万加上账户里有的金额,如果是意外身故,主险赔付5万加上账户里有的金额乘以151%。

如果按照第二种领取方式,在刘女士孩子能活到80周岁最理想的状态下,5万本金62年最少拿到:5万(刘女士先领取自己的本金)+9万6(固定领取)*年化利率增值+5万(满期返还本金)=大概能拿到一共30多万。

如果刘女士不领取一直到孩子80周岁肯定利益会更大,按照合同保底2.5%利率推算能有30万,按照4.5%推算能有57万,但这不符合我们一般人的实际需要,要是这样就相当于刘女士给自己孙子购买的,想要得到这40-50万也要等孙子40-50岁,这不现实。

由此可见,第二种领取方式还是比较靠谱的,至于合不合适,值不值就看刘女士和在座各位自己去衡量了。

最后当我们计算出领取计划对应的不同利益,我们自己能接受就留着,不能接受也别着急做决定,你要想想你能接触的理财渠道有没有比保险更安全、更稳定来进行替换;总是有些人没搞明白自己买的理财保险到底怎么回事,或者不管哪里出现问题都着急退保,你就算全额退保了又能怎么样呢?理财都是一个循序渐进的阶段,你刚入门还没开始就把门关上了,刚入门就关上了,你说你什么时候才能真正搞懂如何去理财?就说一句话,理财保险的万能账户是完全可以当做“定投基金”来用的,你了解定投基金的理财逻辑吗?理财不是天上掉馅饼,也是需要一步一步去学习、了解和掌握的。

03

案例总结

从上面的分析中,想必大家已经对这款年金类保险有了一些基本了解,一定要记住,理财类保险短期产生不了多少利益,尤其在本金投入比较少的情况,你的一年1万多2万多块钱起不到多大的作用,就不要幻想着十几年能翻好几倍,就当做一个强制储蓄的过程而已。

另外一定要注意这些年,不同公司的年金险变化是很大的,新出的产品并不一定适合你,一定要搞清楚险种运作的真实模式,这几年就出现了很多“伪”年金险,年金返还持续的时间短,又没有额外分红,就是为了满足一些人短期内想要拿到本金的需求,导致最后这类年金险就相当于本金存银行计息,以后根本没有大幅度增值的空间,比案例中的这个险种还不如。

比如2020年中国教授公司出的年金险,刘女士同样的投保计划,10年满期,一年交1万,交5年再放5年,相当于5万一次存银行放10年,年化利率只不过才3%的水平,之后账户按照实际利率开始计息而已。

会算的就知道根本没有什么太多的利益可言,只不过就比存银行利息高那么一点点,如果这个保险这样的运作方式,跟案例中刘女士的险种拉长到足够的期限,是完全没有可比性的。

理财保险就是这么回事,不能让你短期大富大贵,但可以强制储蓄应对未来的刚性需求,理财保险注重的就是安全、稳定、可持续。搞懂了做好计划执行就行了;搞不懂就是一种赌博,趁着还没有陷入太深,拿理财保险当回事,先搞懂内容,做好合理的领取计划,在对比有没有更好的稳定、安全的其他投资渠道,如果没有还是留着比较好,当然如果你年纪太大了,没有预备足够的运作期限还是抓紧处理吧。

写在最后

1、如果你看完上面的文章还有不懂的地方,欢迎在评论区留下你的疑惑,我会及时回复你。

2、想要给家庭或者自己配置保险,可以私信我,我会根据自己多年经验,帮你提供一些值得参考的建议。

3、如果想要诊断自己的保单或者还有核保、理赔等疑难问题,也可以私信我,我定知无不言言无不尽。

4、以上都不需要你有任何的投入,请放心。