只要在搜索框上输入平安福,下拉的词条就是,“平安福是一个坑”“平安福贵”“平安福到底怎么样”关于平安福保险,买的人非常的多,但是嫌弃它的人也非常多,也就是说这一款产品争议非常大,属于现在的网红型保险产品,下面我们看看它贵在哪里,坑在哪里;

一、关于平安福贵这是真的有点贵,如图:

30岁的男性,寿险保额51万,重疾保额50万,交费20年,每年要交20736.55元。是真的贵,对于一般的家庭来说还真是有点贵。

二、下面看看它坑在哪

1、轻症保障缺斤少两

一般的重疾疾险,一定会保监会规定的那25种。而这25种重大疾病,占了所有重疾赔偿的95%以上。所以买重疾险的时候,重疾的数量不重要,反正都有最核心的那些。但是轻症就不一样了,保监会并没有指定,一定要保障哪些疾病。所以一款保险产品,它保障的轻症到底是真正高发的,还是拿来凑数的,一般消费者根本看不出来。平安福2018,共保障了20种轻症。但很可惜,发病率最高的不典型心肌梗塞、轻微脑中风、冠状动脉介入手术,它都不保。

而且它还玩了一个数字游戏,把1种疾病拆成了3种,用来凑数。

在平安福的合同里,早起恶性病变、原位癌、皮肤癌,被当成了三种疾病。

2、长期意外险,价格高到令人发指。

平安福附加的长期意外险,是必选的。保障至70岁,缴费20年,每年保费2500元,身故赔偿50万。意外险本来是一般来说最多几百块就可以买到几十万的保障的,价格极低。

如图是普通的意外险的价格,只要150元。;平安的长期意外险*绑捆**销售后卖到了几千,真的贵。

3、恶性肿瘤最高赔三次。

生活水平的提高给我们的健康也带来了一些威胁,患上重大的疾病的可能也在上升,有的人年纪轻轻就患有高血压,到了晚年不久又有心血管疾病,甚至最后还不幸得癌症。平安福的重疾险,只能赔付一次。一般市场上同等价位的重疾险可以做到多次赔付。所以平安福2018版,推出了一个附加的恶性肿瘤保险。表面上看,有了这款保险,如果不幸得了癌症,最多可以赔付3次。

但其实合同是这样写的:

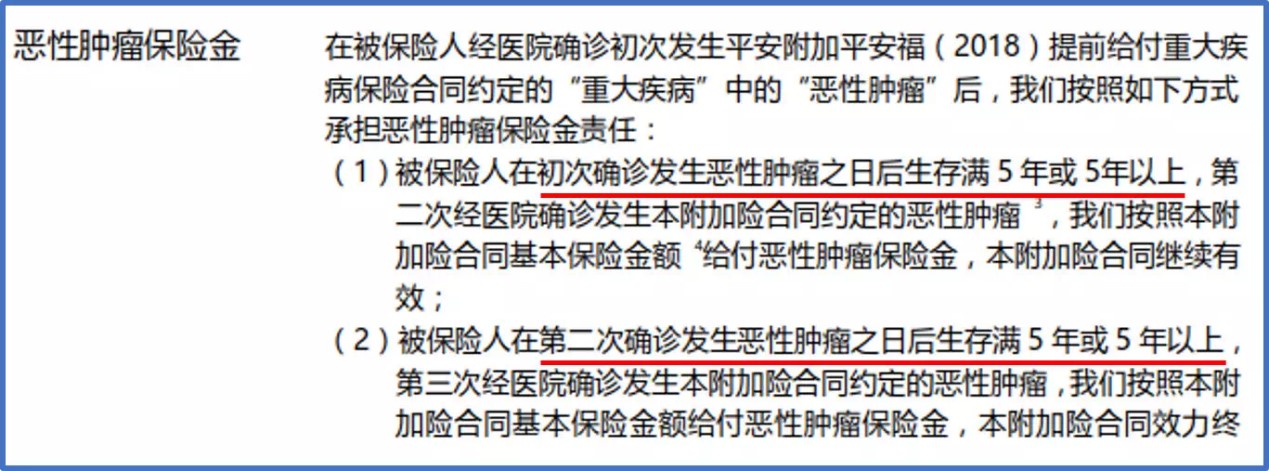

什么意思呢?意思就是如果第一次确诊的重大疾病,不是恶性肿瘤(癌症),那么重疾险赔付之后,附加的恶性肿瘤险的保障也同时终止,这个保障就没了,赔完了。

甚至如果不幸真的得了恶性肿瘤,只有在初次确诊为恶性肿瘤,活过5年之后,再次确诊为癌症,这款附加的恶性肿瘤险才会赔钱,这个几率微乎其微啊。

虽说大多数人都说平安福坑,但是保障就是挺全的,但是保障的太多,就很多没在点上了,大家还是看清楚自己的需求在下手。

针对以上平安福的坑点,可以对比看看另外一款网红型保险:多啦A保,多啦A保是一款性价比极高的一款储蓄型重疾险。

一、 价格上看

1、30岁男性,保障终身,10万保额20年缴费,每年缴费是——2190元/年。和单次给付的储蓄型重疾价格持平,甚至更低。同时消费可以选择30年缴费的选项,缴费金额为1720元/年。

比平安福便宜多了。

二、 从其他方面看

1、 在轻症责任上,平安福不赔的不典型心肌梗塞、轻微脑中风、冠状动脉介入手术集中最高发的轻症疾病,哆啦A保都赔,而哆啦A保覆盖了上图中所有的轻症病种。多啦A保涵盖了平安福的短板,常见的轻症它都赔。

2、 被保险人患有轻症/重疾后豁免剩余未交保费,目前算是国内重疾险产品的标配责任了,哆啦A保只直接涉及在产品费率中,但是在平安福的责任列表中,连轻症豁免都是要额外加费的。

3、 而哆啦A保的300万重疾医疗,在未来重疾保额不够支付医疗费用时,还可以由300万的医疗险继续报销,解决医疗通胀,基本上大病费用是真正不用愁了。而价格,则只需要每年6元起。

4、 价格对比,由于平安福是1个主险(寿险)+ 2个必选附加险(终身重疾和长期意外)+ N个可选附加险,可选附加险的组合模式不同的保费也各不相同,这里只主要选择两种重疾组合模式来和哆啦A保比价:

从表中可以看出,即使是保障责任比较简单的基础版,平安福的价格也比哆啦A保整整高出42.9%,如果是旗鼓相当的顶配版,价格上则整整高出哆啦A保的66.8%倍。

不能完全说平安福坑,只是这款产品大多数人都不适合,所以会觉得坑,价格贵了,虽然说它的保障很多,但是平常人必要的它没有,所以显得它的性价比低,而多啦A保,相反,该有的它都有,甚至还包含超出范围的保障,价格不贵,所以显得性价比高。对于普通人购买保险来说,一定要买到价格合理,并且适合自己的。