辽宁鼎际得石化股份有限公司(简称鼎际得或公司)拟于4月28日在主板上会,公司IPO招股说明书(以下简称招股书)显示,公司是国内少数同时具备高分子材料高效能催化剂和化学助剂产品的专业提供商,形成了聚烯烃高效能催化剂和化学助剂的研发、生产和销售为一体的业务体系,核心产品为聚烯烃催化剂、聚烯烃抗氧剂和复合助剂。本次拟公开发行数量不超过 3,336万股,拟募资9.16亿元,主要用于年产 15000 吨烷基酚、15000 吨抗氧剂项目(1.4亿,占比15%);年产 125 吨聚烯烃催化剂装置新建项目(2.40亿,占比26%)、年产 300 吨聚烯烃催化剂、13000 吨改性剂、7000 吨预混剂、6500 吨抗氧剂项目(3.86亿,占比42%);补充流动资金项目(1.50亿,占比16%),保荐机构为海通证券。

公司在招股书中坦承相关风险:产品价格波动、原材料价格波动风险、安全生产风险、客户集中度较高、租赁集体用地自建的临时建筑被拆除等风险等;上市委则向公司提出多达56个意见要求回复,包括财报项目比较数据变动幅度达30%以上;补充说明应付账款的具体构成,各期末应付账款前5名供应商名称、金额及占比,以及与各期采购金额前5名供应商的匹配性;发行人商业承兑汇票金额增长较大;研发费用率较低;发行人设立以来进行多次股权转让等。

透过冰山上的现象及行为,寻找冰山下的秘密,《华声财报》本期带您了解更多“鼎际得”招股书以外不为人知的故事……

A

公司聚烯烃相关产品偏中低端

未来技术布局远远落后国内同行

日常生活中充斥各种聚烯烃产品做成的塑料制品,如聚乙烯、聚丙烯、EVA等。业内人士向《华声财报》研究员表示,高端聚烯烃是工信部130多种关键基础化工材料中依赖进口的化工原料之一,目前我国聚烯烃催化剂产业结构化不合理不匹配,中低端产品竞争激烈, 作为高端聚烯烃产品消费大国,相关技术研究远远落后发达国家,国内企业自给率很低。

据了解,聚烯烃催化剂主要以下几类:①齐格勒-纳塔(Ziegler-Natta)技术,源自于1954年德意两位诺贝尔奖获得者发明,是目前应用最为广泛的催化剂,虽然已经已经发展到*四代第**,但该技术多用于中低端产品;②有机和无机铬催化剂;③茂金属和非茂金属催化剂,分别源于上世纪80年及90年代,国内年均需求量120万吨,但国内年产量仅在25万吨左右,市场缺口100万吨;④复合金属催化剂和双功能催化剂近几年开始崭露头角。

目前,行业同质化及两极分化情况十分严峻,中低端产品内卷严重,高端产品处于国外寡头垄断状态,国外企业通过专利壁垒对我国进行*锁封**,进军高端产品被业内称行业最后一片蓝海。但令人惋惜的是, 公司生产重点的依然是齐格勒-纳塔(四代)技术 ,虽然公司在招股书中表示开始研发布局茂金属技术,但齐鲁石化、*疆新**独山子、大庆石化、沈阳石化等国内企业已率先实现商用化生产,扬子石化也于本月18日联合北京化工院实现工业化生产。因此, 公司未来技术布局无论在国外还是国内均是否已处于劣势 ?

对于公司竞争优势描述,招股书刻意回避现有技术在行业处于中低端、茂金属转型升级迫在眉睫等事实,只是简单表示掌握聚烯烃催化剂和化学助剂产品的产线设计、工艺改进、产品研发等核心技术能力,围绕高效能聚烯烃催化剂和抗氧剂单剂产品为核心构建了自主知识产权体系, 对于茂金属技术研发一笔带过 。

据招股书,公司催化剂扩产项目主要是新建年产 125 吨以及300吨聚烯烃催化剂装置目,可以新增年产100吨聚丙烯催化剂及年产25 吨聚乙烯催化剂,项目投产后将大幅提升公司的催化剂产品的经营规模。公司依然回避新投产项目技术来源,对于茂金属技术等高端产品具体商用时间只字未提。

虽然公司在招股书中表示在技术、资金、环保、客户渠道等方面均有一定市场壁垒,实际上却是“说一套做一套”,在核心催化剂产品技术开始落后情况下,报告期内(2018年度、2019年度、2020年度、2021年1月-6月)内研发投入(包括人员薪酬、材料费用、机器设备折旧等)分别为1,250.67万元、1,204.83万元、1,156.86万元、995.38万元,2018年到2020年期间研发投入连续下降,相关占比全面低于利安隆、风光新材、呈和科技等可比公司。

公司对于技术人员的重视度也是不温不火,不仅风险中未提及核心技术或人员流失,而且 核心技术人员年薪收入悬殊巨大 ,担任副总经理的核心技术人员吴春叶年薪高达41.89万,另外一名核心技术人员黄勇年薪仅为9.6万元(为前者25%)。

招股书中有关技术人员数量描述前后出现4人差异等瑕疵,截至 2021年6月30日,公司共有员工747人,其中研发人员68人(或72人),占员工总数9.10%左右,其中本科学历只有28人,硕士学历仅3人。

另外,即使业界普遍认为高端聚烯烃催化剂研发生产是行业蓝海(最后一波红利),在国内其他企业积极布局,加速推进聚烯烃产品高端化、差异化和进口替代进程的同时,公司却认为 研发投入占比例超过3%满足高新企业(可以享受税收优惠)相关要求即可 ,由此看出公司研发投入一直严格遵循高新最低标准线(具体见下图)。究其原因, 研发实力欠缺或公司并无长期规划或是技术买买买才是真正答案 。

报告期内公司研发投入全面落后于同行可比公司

公司于2018年10月通过高新技术企业复审,报告享受的高新企业税率优惠分别为709.3万元、1,171.77万元、0万元、552.58万元,基本约占公司净利润10%以下,但不知为何原因,2020年高新企业优惠为0,公司对此未在报告中明确说明。

业内人士表示,聚烯烃产业目前以中石油、中石化、高等院校及科研院所为研发主体,令人遗憾的是,招股书中未出现公司和国内知名化工科研院所的合作介绍,仅仅看到一处与上海师范大学建立联合实验室的描述,以及华东理工大学大学化学与分子工程学院教授郭扬龙(*土稀**方向)担任独立董事情况简介。

B

公司寄售占比高于同行或预示产品滞销

知名做空机构曾表示寄售模式是财务造假利器

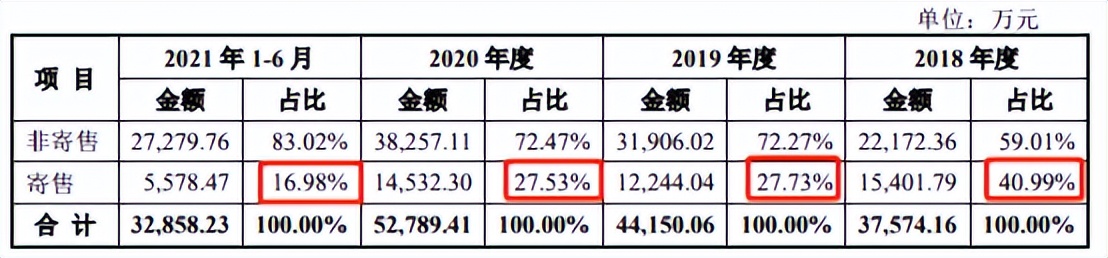

目前,国内中低端市场竞争较为激烈,产品盈利能力和利润空间不断被降低,高端产品始终处供不应求状态,《华声财报》研究员从招股书中发现玄机,公司销售模式可分为寄售与非寄售模式,寄售指公司按照客户(代销人)要求将产品配送至指定仓库,客户(代销人)仅承担对商品保管责任,并不承担该商品发生减值风险以及非保管责任产生的毁损灭失风险,在客户实际领用、公司取得客户领用记录时确认收入的实现。寄售通常用于国际贸易,对开辟市场,推销新产品, 处理库存积压商品 有一定作用,风险是流通时间很长,需要等商品全部售出后才能回收货款,因此导致流通资金周转时间比较长,资金回收风险大,产品销售成本相对较大。

报告期内,公司寄售业务的销售收入占营业收入的比重分别为 40.99%、27.73%、27.53%和16.98% ,公司2018年的寄售销售占比高达40.99%,2019年和2020年均为27%左右。(如下图)

报告期内公司寄售占比最高达40.99%

公司在招股书中披露寄售模式属于行业惯例,同行业可比公司如风光新材、呈和科技都存在寄售模式,那可比公司的寄售收入占营业收入比重又是怎样呢?各公司招股书显示,风光新材(2018 年、2019年及2020年)寄售业务产生的销售收入占营业收入的比重分别为14.84%、14.20%和13.60%;呈和科技(2018年、2019年及2020年1-6月)寄售业务产生的销售收入占营业收入的比重分别为16.42%、14.13%、11.68%。(如下图)

公司寄售占比平均高出可比公司近一倍

由此看出,公司对寄售模式有较大依赖性,未来寄售模式是否会降低至同行业平均水平?公司在招股书中仅披露寄售业务风险,没有进一步说明。对于寄售模式,相关人士表示,寄售占比过高可能有几个原因,产品竞争力不佳或滞销,或是出于特殊需求(粉饰业绩或财务数据美化),具体要看客户(代销人)有无关联、利益输送或账外资金交易, 国外知名做空机构Culper Research就曾公开表示,寄售模式是财务造假的一大利器!

对于寄售,公司在招股书中表示“公司模式中部分销售采取寄售,主要客户为中石油系下属企业,由于报告期内大型国有企业的寄售销售占比较同行业较高,故公司的存货周转率低于同行业。”根据以往惯例,发行委或在现场询问公司寄售模式收入确认和发出商品日常及期末管理相关内部控制制度的建立和执行有效性情况。

寄售模式会带来一系列问题,包括商业承兑汇票兑付的期限、比例以及毛利率是否虚高等。交易所曾专门发出问询:请发行人解释报告期内,发行人商业承兑汇票金额增长较大,补充说明报告期内账龄在1年以上应收账款形成的原因,说明报告期内应收票据的具体情况,包括但不限于出票人、背书人、票面金额、出票日期、票据的开具是否具有真实的交易背景、是否属于融资行为。

专业人士对《华声财报》研究员表示:鼎际得的寄售模式以及商业承兑汇票将叠加资金时间成本效应,足以抵消公司招股书中的高毛率。当然,也会给财务留下较大操作空间,未来因资金压力出现财务变脸的几率很大。

(声明:以上数据来自公开资料,具有一定的时效性,文章仅代表作者个人观点,仅供参考,不作投资建议!转载请注明文章原创来源为 《华声财报》微信公众号)