导读:最详细百万医疗评测,一文搞懂到底买哪款。

百万医疗险,最近好几款产品扎堆的进行了升级,都为2020年有个好的开端做准备。

比如尊享一生进行了第14次升级,好医保长期医疗、好医保住院医疗、平安e生保,都升级到了2020版。

升级后的产品到底怎么样呢?

加上市面上热销的微医保长期医疗、乐享一生、e生保(保证续保版)。

这7款产品又该如何选择呢?

带着这两个疑问,开始我们今天的文章。

本文主要内容有:

- 百万医疗如何挑选

- 7款产品纵向对比

- 7款产品横向分析

- 购买建议与理由

百万医疗如何挑选

说到百万医疗的挑选,其实在前面的文章,孙踏实做过详细的介绍。

一篇文章是《百万医疗险的全面拆解》分享了百万医疗具体保什么内容。

一篇文章是《百万医疗最全购买攻略》分享了如何挑选百万医疗险。

为了方便大家了解,孙踏实在这里再简单的介绍一下,如何挑选百万医疗险。

• 四个PASS点:

住院医疗费用存在缺陷的直接pass。

没有门诊手术的直接pass。

特殊门诊有限额的直接pass。

住院前后门急诊偷工减料的直接pass。

• 四个加分项:

续保,一款好的百万医疗险,不仅仅保障责任要好,续保条件同等重要,关系到以后有没有医疗保障的问题。

医药垫付,在孙踏实看来,同续保同样重要,因为一分钱难死英雄汉,交不起住院押金,就是有再好的保障责任,也看不起病,垫付功能,就是解决看病贵的问题。

就医绿通,一个好的医院,一个好的医生,一个好的治疗手段,决定了疾病最终的治疗效果,而好的就医绿通,就是解决看病难的问题。

免赔额,免赔额的多少,对于挑选百万医疗,也是一个重要指标,免赔额越低,说明报销的金额相对就会越多。

• 两个重要关注点:

免责条款(责任免除),保障责任再好,一个免责,一毛也陪不了,不要问为什么,因为不在保障范围。

销量或公司形象(口碑),还是考虑到停售的问题,销量越高、停售的风险越低;口碑越好,说明服务越好。

7款百万医疗纵向对比

我们文章的一开始,就提到了这七款产品,分别为:

- 尊享一生2019

- 好医保长期医疗2020版

- 微医保长期医疗

- e生保(保证续保版)

- 乐享一生

- 平安e生保2020版

- 好医保住院医疗2020版

废话少说,直接上图:

对比汇总:

• 保障责任:

七款百万医疗险,都包含一般住院医疗保险金、重疾/癌症医疗保险金。在重疾医疗保险金方面,e生保、乐享一生是癌症、其他五款是重疾。

• 免赔额:

一般医疗保险金普遍是1年1万,好医保长期医疗为6年一万,乐享一生5年一万,尊享一生可选全家共用一万,微医保长期医疗不出险,每年递减,最低8千。

重疾/癌症保险金,没有免赔额。

• 报销比例:

都是不限社保,经社保报销后100%,有社保未经社保报销60%。

• 增值服务:

就医绿通,7款产品都包含,但具体内容,有所不同。

垫付功能,e生保(保证续保版)、平安e生保2020版,没有医药费垫付。

7款产品横向对比

下面我们通过,保障内容、医疗费用包含项目、免责条款、续保条款等四个方面,具体分析7款产品。

1. 保障内容:

保障内容,就是保障责任(一般医疗责任和重疾医疗责任)所包含的内容,7款产品保障内容如下:

7款产品,在保障内容方面,大致相同。

但需要特别注意的是,平安e生保2020版,1个保单年份,最多报销180天内的住院治疗费用。

2. 报销的医疗费用项目:

包含的医疗费用项目,就是哪些项目能报销,哪些项目不能报销,具体来看:

7款产品,在能报销的医疗项目方面,也大致相同。

但具体定义,部分有所不同,在购买前,一定要认真看一下保险条款。

3.免责条款

责任免除,即使符合保险责任,也是不赔的,通俗的说,在责任免除里面的条款,都得不到赔付。

免责条款越少,说明保障的范围越广,对消费者来说,越有利。

我们具体来看7款产品的免责条款,如下图:

我们罗列了27种免责,每款产品的免责条款存在很大的差异化。

免责条款最少的是微医保长期医疗、好医保住院医疗。

免责条款最多的是e生保(保证续保版)。

4.续保条款

续保条款在一定程度上,决定了一款产品的好坏,如果续保条款不合理,最终的后果,由于身体状况的改变,可能会导致无医疗险可买的尴尬境地。

• 尊享e生、平安e生保、好医保住院医疗,都是不保证续保的1年期产品,续保无需审核。停售不可续保。

• 好医保长期医疗、e生保(保证续保版),都是保证续保6年的1年期产品,在保证续保期间,不用担心停售、身体状况改变、理赔影响。

6年保证续保期满后,好医保长期医疗续保无需审核,而e生保(续保版)需要审核。

停售,好医保长期医疗可以以续保方式(无健康告知无等待期续保公司其他产品)续保,e生保(续保版)不可续保。

• 微医保长期医疗是6年期定期医疗险,乐享一生是5年期定期医疗险,到期后,续保同样无需审核。停售不可续保。

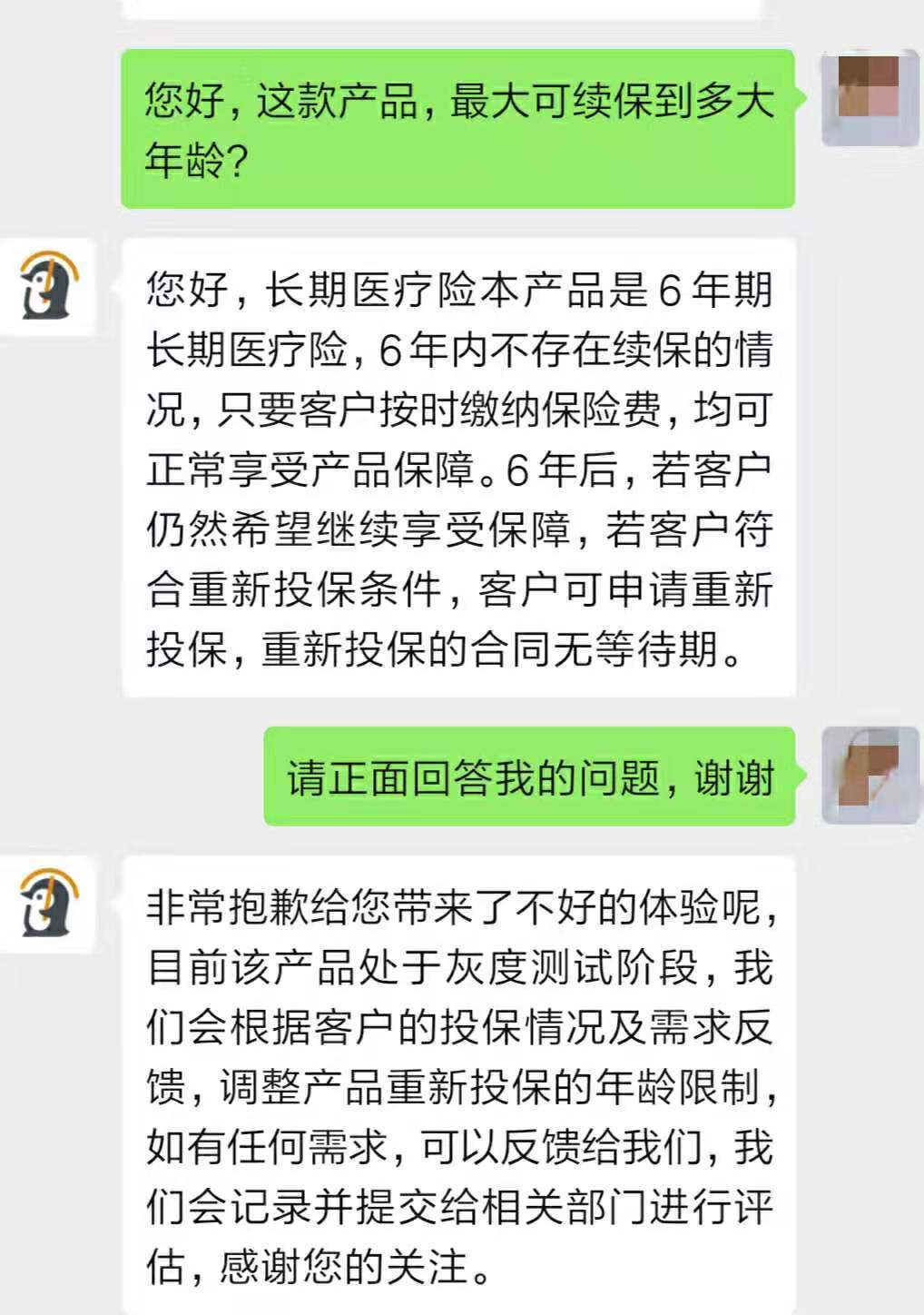

特别说一下,微医保长期医疗最高可续保至多大年龄,孙踏实咨询过微保的客服,是这样回答的,如下图

购买建议与理由

综合以上内容,具体购买建议如下:

由于平安e生保2020,只能累计报销180天的住院费用,没有垫付功能,不推荐。

e生保(保证续保版),由于没有垫付功能,除特殊情况外,也不会推荐。

微医保长期医疗,由于条款中没有明确给出60岁后可续保年龄,客服也没有明确答复,即使是6年期产品,也可能会导致60岁后,无法续保的尴尬境地,所以除特殊情况外,也不会推荐。

1.如果注重续保:

首先建议好医保长期医疗,保证续保6年,即使停售也可以以续保方式,无等待期无健康告知续保公司其他产品。

其次是乐享一生、尊享e生2019、好医保住院医疗。

2.如果注重保障内容:

尊享e生2019、好医保长期医疗、好医保住院医疗、乐享一生,这四款产品,保障内容都非常不错,非要做个排序的话,建议如下。

首先建议好医保住院医疗、好医保长期医疗,增值服务好,免责条款少。

其次是,乐享一生,尊享e生2019。

为什么把尊享e生,放在了后面,主要原因是尊享e生对职业病进行了免责,如果你工作环境有可能造成职业病的发生,不建议购买。

如果你不在乎这一项免责,尊享e生2019,也建议优先选择。

3.如果注重价格便宜

首先建议好医保住院医疗,在几款产品中,无论年龄大小,都明显具有优势。

其次是好医保长期医疗、尊享e生。

最后是乐享一生,价格最贵,60岁时购买更是达到了2千元以上。

4.如果满足个性化需求,追求更高端医疗:

重点推荐尊享e生2019。

可选指定疾病及手术特需医疗,最高600万,像恶性肿瘤、良性肿瘤、指定移植手术、指定重大手术,可以有二级及以上医院普通病房扩展到特需医疗部、国际部和VIP部,享受到更高端的医疗。

可选恶性肿瘤赴日医疗,最高100万,如果罹患恶性肿瘤,可前往日本指定医院治疗,享受到更先进的医疗技术,报销比例70%,累计次数10次。

30天-17岁被保险人,还可以附加儿童综合保障,说的通俗一点,就是意外保障,包括意外身故/伤残10万、预防接种意外10万、意外骨折1万、意外医疗1万。

可选质子重离子医疗,最高100万,报销比例100%,床位费限1500元/天。

写到最后

每款产品的优势各有不同,买保险要结合自己的实际情况,产品与需求相结合,才能达到最理想效果。

购买前,一定要认真阅读保险条款,至于别人怎么说,或者是怎么宣传,保险条款才是关注的重点。

好了,今天的文章就到这里,希望对您有所帮助。