明天最后一天,后面就要休息5天,这两天不出什么幺蛾子,应该就是让你想要睡觉的行情。今天虽然指数还行,上证涨0.58%,创业板跌1.83%,估计有人要骂娘了,昨天我以为牛来了,然后走近一看,是一头绿牛,翠绿翠绿的。指数虽然还好,但还有人估计亏了*裤底**,中位数是-1.95%,3472家下跌,跌停和涨停都是92家,成交额8406亿,再熬一熬吧,好歹健康码还是绿的。

板块方面,受昨天陕西煤业等几个龙头业绩利好,煤炭行业大涨2.9%。教育行业跌4.78%,医疗器械,昨天涨的还不错,今天就大跌3.62%,如果你是短期看着股价,真的会疯的,短期股价的走势是无法预测的,我们应该把注意力放远点,业绩才是企业股价上涨的唯一动力。

泰格医药3月底公布了年报,昨天晚上公布了一季报,我们先来看看数据:

2021年营收52.14亿元,同比增长63.32%,上年同期31.92亿元;

2021年归属净利润28.74亿元,同比增长64.26%,上年同期17.5亿元;

2021年扣费净利润12.32亿元,同比增长73.90%,上年同期7.08亿元;

2022Q1营收18.18亿元,同比增长101.55%,上年同期9.019亿元;

2022Q1归属净利润5.184亿元,同比增长 13.82%,上年同期4.555亿元;

2022Q1扣费净利润3.784亿元,同比增长65.51%,上年同期2.289亿元;

从数据上看到,2021年整年以及2022年Q1营收的增长是非常强劲的,分别是63%和101%,而2021年泰格确定的订单金额达114.05 亿,可以看到在2022年泰格整个的营收也会有不错的增速。

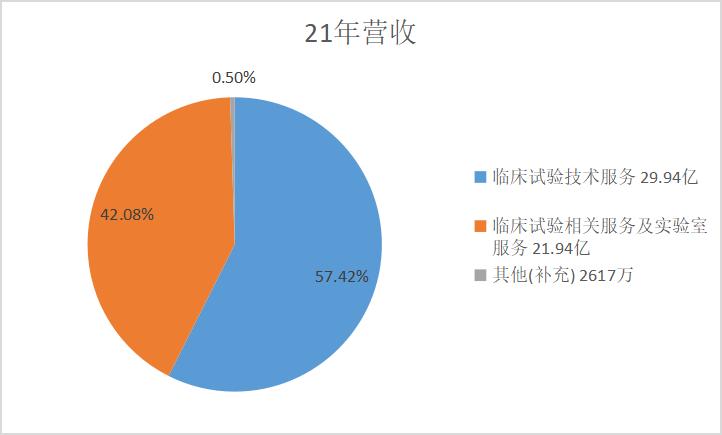

我们先看主营营收部分,2021年临床服务营收29.94亿元,占营收比57.42%,相比2020年16.57亿元增长77%;实验室服务营收21.94亿元,占营收比42.08%,相比2020年15.19亿元增长45%。可以看出,在主营业务上面,不管是临床还是实验室,增长都是非常不错的。

公司目前在全球都有业务,亚太地区、北美、欧洲、拉美及非洲开展业务。2021 年末,公司在海外 50 余个国家,拥有超过 1000 名的专业团队,可以很好的提供各类临床试验技术服务,及实验室服务。截至 2021 年末,公司在韩国、澳大利亚及美国进行的单一区域临床试验有 132 个;在亚太地区、北美 洲、欧洲、非洲及拉丁美洲进行多区域临床试验有 50 个,涉及治疗领域包括肿瘤、疫苗、中枢神经系统、心血管疾病及罕见疾病等。境外业务占比从2021年6月份的45%到2021年年底增长到47%,当然,境外业务占比大也是一把双刃剑,我们不能忽略这点风险。

大家比较在意的是看到一季度的归属净利润的增长不是很漂亮,只有5.184亿元,同比增长只有13.82%,公司的解释是投资公司的公允值的变动减少所致,去年1季度投资收益4.38亿元,而今年只有1.25亿元,今年一季度疫情,大多数公司的业绩都不怎么样,这个也只是暂时的。

经过这段时间的下跌,整个CXO板块其实都已经比较有投资价值了,很多公司的估值都已经接近历史最低了,而泰格医药的估值只有25倍,相比行业其他公司动不动60-70倍的估值已经是非常有性价比了。这里有伙伴会拿泰格医药的扣非净利润来说事,其实这个事情我们可以换个角度看,我假设现在泰格医药的投资收益为0(不太可能),目前的估值也才55倍,而相比药明康德,康龙化成60多倍的估值,也不高。

最后,投资有风险,我只是分享我的观点,低估不代表不下跌,不代表没有风险。我们做任何买入策略的时候一定也要考虑到最坏的结果损失你能不能接受,能接受,那就买,不能接受,就先不要买。

光伏茅昨晚业绩一般,不过今天市场好像比较买账,还大涨了,你说气人不,不过对于光伏茅一季度的业绩,其实还能接受,毕竟去年就不怎么样,跌幅也很大了,不过夹头哥还是建议这个时候不要碰,毕竟估值还摆在那里,不要给我说光伏的逻辑有多好,真正的茅哥不好吗,不照样跌。

康龙化成(300759)4月28日晚间披露第一季度报告,报告期内,公司实现营业收入21.03亿元,同比增长41.19%;净利润2.49亿元,同比增长1.31%,扣非净利润3.1亿元,同比增长31%;明天看大家到底是看1.31%还是看31%,大概率明天又是一顿毒打,熊市就是这样,做好心理准备吧。

以岭药业(002603)4月28日晚间披露第一季度报告,报告期内,公司实现营业收入27.22亿元,同比下降25.80%;净利润4.84亿元,同比下降28.22%;连花清瘟都这样了,这业绩怎么这么吃力呢,如果不给大家发,又会怎么样,明天看你的表演了。