吉锐科技,一家专注于新能源锂电池循环利用领域的公司,近期公布了其招股说明书,计划在创业板IPO上市。公司计划公开发行不超过5908.0273万股,以筹集11亿元资金,用于一年内可处理30万吨的锂电池循环综合利用项目,以及锂离子电池材料循环制造研发技术中心项目。吉锐科技于2019年成立,其短短的三年间,公司的估值已经激增至38.67亿元。这是由于公司在2021年和2022年有多次增资。例如,在2021年10月,包括万合天宜、张秀玲在内的10位投资者以4.67元/注册资本的价格向吉锐科技增资,使公司的估值达到7亿元。到2022年5月,民生投资、湖州佳宁等以9.21元/注册资本的价格向吉锐科技增资,使公司的估值达到15.2亿元。

最后,在2022年11月,14名投资者以21.82元/股的价格对吉锐科技进行增资,使公司的估值飙升至38.67亿元。然而,尽管公司的估值迅速增长,但其经营状况却并不稳定。一段时间内,吉锐科技的主要产品,电池级碳酸锂,曾经出现过亏本销售的情况。此外,公司的毛利率也如过山车般起伏不定,尤其是在2020年和2021年之间,毛利率相差了60个百分点。吉锐科技的主要业务是废旧锂电池正极材料的回收利用,以及锂电池材料的研发、生产、销售和加工服务。公司的主要产品包括电池级碳酸锂、磷酸铁、镍/钴/锰盐等,这些材料主要用于制造锂电池正极材料的原料,并被广泛应用于新能源汽车、储能设备和消费电子产品等领域。尽管公司在业绩上有所增长,但其利润的增长可能会中断。

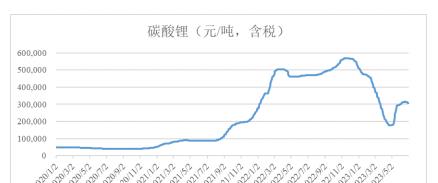

由于镍、钴、锂等金属或金属盐市场价格的波动,以及产品定价机制和部分产品产能释放等因素的影响,吉锐科技的毛利率可能会受到影响。例如,2020年初,碳酸锂的价格不足10万元/吨,但进入2022年后,价格飙升至近60万元/吨。然而,到了2023年,碳酸锂的价格大幅下滑,到2023年5月时,价格约为30万元/吨,几乎只有高峰时期的一半。总的来说,吉锐科技的发展情况令人关注,其在短短的几年内的快速增长和不稳定的经营状况,都令人对其未来的发展前景产生疑问。然而,其在新能源锂电池循环利用领域的深耕,以及在锂电池材料研发和生产方面的专业性,都为其赢得了一定的市场地位,这也可能是其能够在短时间内获得如此高估值的原因。

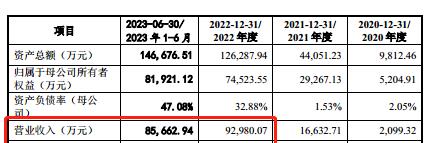

但是,公司如何稳定和增长其利润,以及如何抵御市场价格波动的影响,将是其面临的重要挑战。在过去的一年,吉锐科技公司的经济表现引人瞩目,令人困惑的是,在2020年时,该公司的电池级碳酸锂产品毛利率竟然为负19.71%。然而,在短短一年的时间里,2021年,该公司的毛利率却有了显著的提升,同比增长了近60个百分点。这样的变化,源自于公司在产品开发上做出的怎样的努力和改变,成为了人们猜测和讨论的焦点。吉锐科技在报告期内的综合毛利率分别为-19.83%、41.71%、23.73%、17.9%,与同行相比,这里边的波动性明显较强。对比同行业的其他公司,他们的平均毛利率分别为25.61%、27.43%、21.65%、6.31%。

这样的比较,使人们更加好奇,吉锐科技每年的毛利率为何如此“特别”。除了毛利率的变化,吉锐科技在研发投入方面的情况也引起了人们的关注。在报告期内,除了吉锐科技,同行业的其他可比公司在研发费用上的投入也不容忽视。这些投入对于一个公司的发展来说至关重要,他们将直接影响到产品的质量和市场竞争力,从而影响到公司的经济表现。对于吉锐科技的毛利率和研发投入的变化,不能仅仅停留在数据层面的比较,更需要深入理解和分析其中的逻辑和原因。为什么同样是在经营电池级碳酸锂的公司,吉锐科技的毛利率会出现如此大的波动?这背后是否意味着它在产品开发和市场运营方面做出了更大的努力和改变?而这些努力和改变,又是如何影响到公司的经济表现的?

对于这样的问题,我们不能轻易地给出答案,而需要更深入的研究和分析。如果能够了解和掌握这些因素,我们就能更好地理解吉锐科技的经济表现,进而为我们提供更多关于其未来发展的启示和建议。为了解决这些问题,我们需要首先了解吉锐科技在产品开发和市场运营方面的具体策略和措施。我们需要了解它是如何选择和定位自己的产品,如何提升产品的质量和市场竞争力,以及如何有效地运用这些策略和措施来提升自己的经济表现。在研究这些问题的过程中,我们也需要关注吉锐科技与同行业其他公司的比较。我们需要理解他们在同样的市场环境和竞争条件下,为什么会有不同的经济表现。通过这样的比较和分析,我们可以更好地理解和评估吉锐科技的经济表现,以及其在未来发展中可能面临的挑战和机遇。

以上的分析和讨论,都是基于我们对吉锐科技的深入理解和分析。我们希望通过这样的研究,能够为吉锐科技的经济表现提供更多的理论支持和实践指导,进而为它的未来发展提供更多的启示和建议。