这是我复盘中国神华这十几年来的利润和股价走势系列的第二篇,第一篇的链接在此《长周期视角复盘神华的感想(1)——高点不要买》。

上篇文章讲到神华在行业和估值的高点上市,股价跌了80%,怎一个惨字了得!

但是 周期股的魅力就在于跌有多惨,涨有多凶 。

在政策的推动下,神华很快就迎来了股价的反弹。

为了应对金融危机, 政府推出了四万亿的刺激计划 ,开闸的信贷大水又刺激出基建和房地产的投资热潮,包含煤炭在内的大宗商品再度迎来上涨, 神华的股价也从08年底的16元多涨到了09年三季度的40多元。

然后就是股价的来回震荡到12年,市盈率大幅下降,净利润还是在增长,神华的股价趴着不动,没有明显的单边大涨大跌。

到这个时候,持有神华就能苦尽甘来吗?当然不是,苦日子才刚刚开始。

我在《白酒上产能有点猛——资本周期视角下的思考》一文提到过, 一个行业处于巅峰的资本开支往往意味着未来几年的产能过剩,投资回报率下滑。同样的故事在白酒行业过,在煤炭行业也上演过。

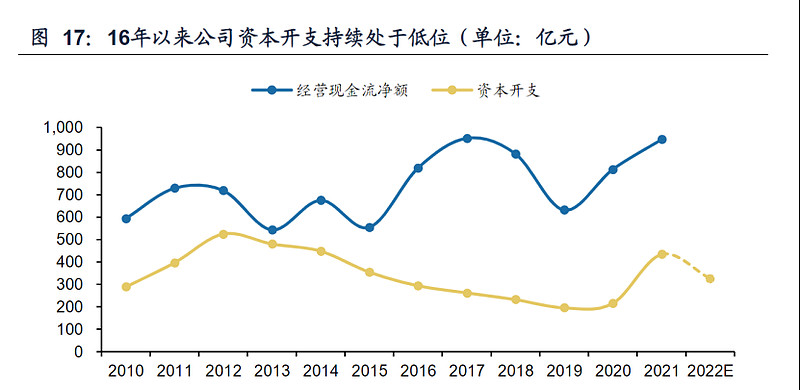

中国神华在2012年的资本开支是524亿元,创下十几年来的历史高峰。

资本开支的高峰和利润的高峰同时到来,往后走就是下坡路了。 刺激的力度开始消散,疯狂上产能的恶果开始显现,煤价下跌,神华的利润开始大幅下降。

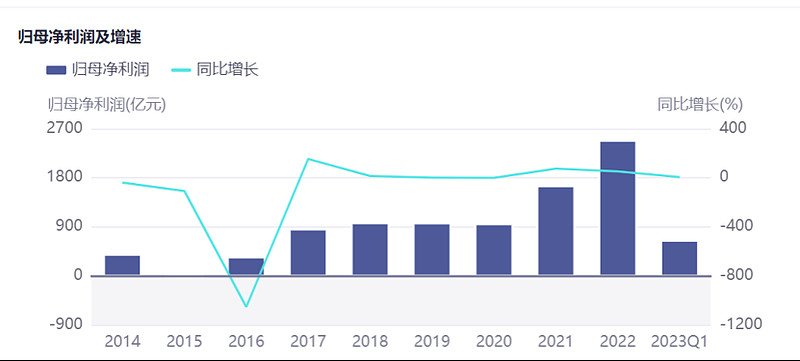

从13年到15年,神华的净利润来了个三连跌。

12年赚了477亿元。13年小跌到457亿元,14年那继续跌到368亿元,15年暴跌到161亿元。这段时间神华的股价 从26元左右最低跌到12元多,腰斩都不止 。

整个煤炭行业在这几年也非常艰难。下图是上市煤企的利润变化,在最为艰难的2015年总共亏了35亿。

但是,中国神华依然能够赚钱, 原因就在于开采成本低。

神华拥有很多热值高、埋藏浅、开采易的煤矿,整体挖掘成本低,凭借着100多/吨开采成本才能在2015年时依然赚钱。

煤价是变化莫测的,但低成本的煤矿资源是可以提前把握的。当行业大多数企业都亏损时,天然的低成本还能保证赚钱,拥有非常厚的安全垫。

所以说投资资源性周期行业有三件事最重要:成本,成本,还是成本!

小结一下。

1)低成本是安全边际,别人亏我还能赚的时候买入基本很难亏钱。

2)大手笔的政策是催化剂,是行业发展的拐点,这个时候利润和股价往往会迎来大涨。

3)大额资本开支要警惕,供大于求会带来产品价格大跌,这时可以考虑卖出。

神华是如何从2015年的利润低点爬出来的呢?下一篇我会继续复盘[呲牙]