如果活到100岁,到底需要多少钱?

日本金融厅2019年曾发布一份养老报告:

对活到95岁的日本老年夫妇来说,如果不工作而仅靠公共养老金支付各种开支,从退休年龄65岁算起需要2000万日元(约合112万元人民币)。

这一计算方法是丈夫65岁以上、妻子60岁以上的无业家庭,月平均生活费5万日元(约2820元人民币)。

以此为参考,活到100岁的话,需要2100万日元(约合118万元人民币)。

目前北京等中心城市人均寿命已达82岁,未来长寿时代已经不可避免。

我国的社保养老替代率已经低至43%,企业年金的覆盖率也很有限,大多数人还得靠自己配置商业养老保险,来应对未来的养老生活。

如何挑选养老年金,浩天保之前已经分享过很多。

今天再次给大家介绍一款新品——中荷福享久久 。

最高能保证领取25年!80岁后翻倍领!

具体到底如何?接下来浩天保跟大家一起分析分析。

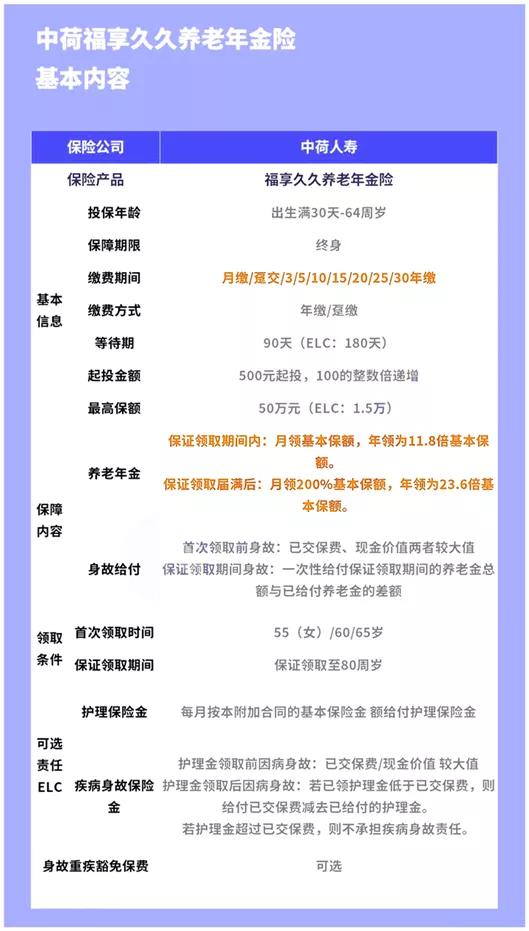

01、首先,投保门槛低,缴费更灵活。

福享久久养老年金保险的起投金额只需500元,相比起主流产品,走亲民路线的意图已经相当明显。

同时缴费方式选择也是比较丰富的,可以选择月交或者年交。

年交中可以3年、5年交等,最长缴费期限可以选30年,这在年金险中也是比较少见的。

02、领取金额是亮点,保证领取时间长。

保证领取至80周岁。

保证领取期间*内养老年金领取数额为:

(1)按月领取的,每月领取的养老年金数额等于本合同的基本保险金额;

(2)按年领取的,每年领取的养老年金数额等于11.8倍的基本保险金额。

保证领取期间*届满后养老年金领取数额为:

(1)按月领,每月领取的养老金=2倍基本保额

(2)按年领,每年领取的养老金=23.6倍基本保额

简单说,就是在保证领取期内,

可以选择月领基本保额或每年领基本保额*11.8;

而保证领取期后,则是月领200%基本保额,年领23.6倍基本保额。

举个例子,

30岁张三,年缴10824元,缴费10年,

60岁后每月可领取1000元,每年可领取12000元,至少保证领取24万,相对于已交保费的2.2倍(81岁起每年领取24000元,直至终身);

到90岁可以领取已缴保费的4.3倍,到100岁可以领取已缴保费的6.65倍。

这款产品首次领取时间可选55/60/65岁,保证领取至80岁,最长可保证领取25年。

支持满30天-64岁人群投保,保至终身,缴费方式可分为月缴或年交,最长支持30年缴费。

03、老来失能有保障,卧病在床不用愁。

老人健康便是儿孙修来的福气,因为老人失能,不仅带来的是身体上的折磨和病痛,还会给家庭平添巨大的压力。

家中有了生活不能自理的失能老人,便需要子女辞去工作,24小时监护照顾,而失去一个劳动力,整个家庭的经济负担也就会更重。

福享久久则为大家提供了另一个选择——可附加长期护理险。

仅有4条健康告知,附加之后,只要确诊10种特定疾病中的任意一种,就能够给付护理保障金,每月最高可以给付1.5万保额!最长可以给付10年!

同时还豁免护理险后期保险费。

这是一项非常人性化的设置,充分考虑了疾病风险,养老年金险能做到这个份儿上,真的是少之又少!

十种疾病状态:自主生活能力丧失、瘫痪、严重阿尔茨海默 病、严重脑损伤、严重帕金森病、严重运动神经元病、非阿尔茨海默病所致严重痴呆、持续植物人状态、双目失明、语言能力丧失。

04、优选客户可享有VIP服务

VIP服务包括有就医绿通、院后照护、家庭医生,海外就医等。

如已购买金生有约或金生有约(优享版)的客户再购买福享久久产品,可享产品累计 VIP 服务额度的权益。

此外,福享久久投保体验也很好。

△免健康告知,对非标体更友好;

△免财务问询,不对客户收入划线;

△支持投被非一人,可夫妻互投、为子女(包括成年子女)投保、为父母投;

△保费大于20万支持线上OCR识别认证,

最高支持500万保费上线,大额保单 轻松投保。

这么好的产品,那么背后的出品公司又如何呢?

福享久久是由中荷人寿承保。

中荷人寿注册资本为26.7亿元,近5年连续盈利,作为中外合资险资公司,在国内外都有比较好的口碑。

不过上面提到的还是比较”虚“的,要想知道中荷人寿是否可靠,还是要通过具体指标来看。

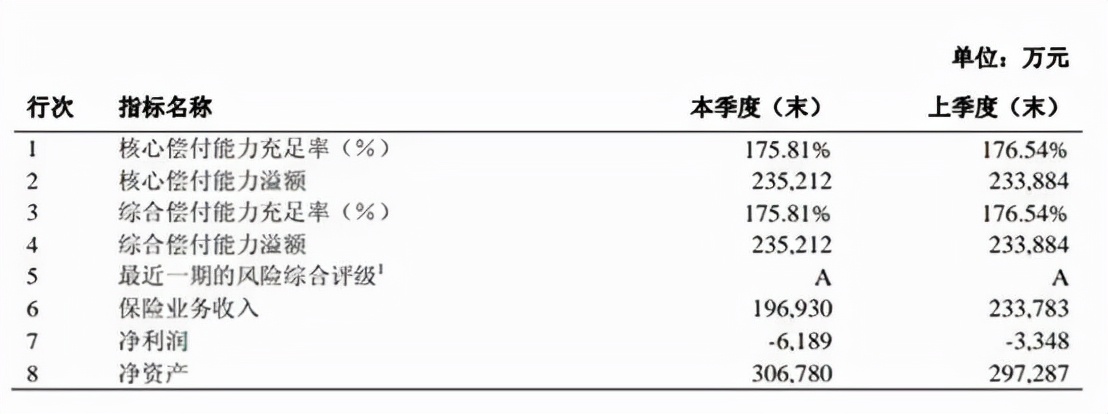

我们按照银保监会的监管指标来看,首先看看它的偿付能力指标:

这个是中荷人寿2021年的第三季度偿付能力情况,从中可以看到它的综合偿付能力充足率和核心偿付能力充足率都达到175.81%,风险评级都维持在*级A**水平。

指标都是远超银保监会的监管标准的,意味着中荷人寿有偿付能力,经营稳定。

看好这款产品的朋友,可以在评论区留言或者私聊。