昆仑乐享年年是最近上架的一款终身护理险,其实是一款类增额寿险的护理险,但是由于昆仑健康不是寿险公司,是一家健康险公司,因此只能出品的只能是护理险。

这款护理险的IRR的确挺高的,这个是一个优势,但是不是今天讨论的重点,今天讨论的重点是这款产品,有哪些点,是我们需要注意的。

1、昆仑健康乐享年年护理险,是护理险,也是一款健康保险,而不是寿险。

寿险的安全性固然是高,但健康险跟这个两码事。这点是很重要的,一定不要被某些从业人员误导说这是寿险,是安全性最高的险种。二者还是有区别的。

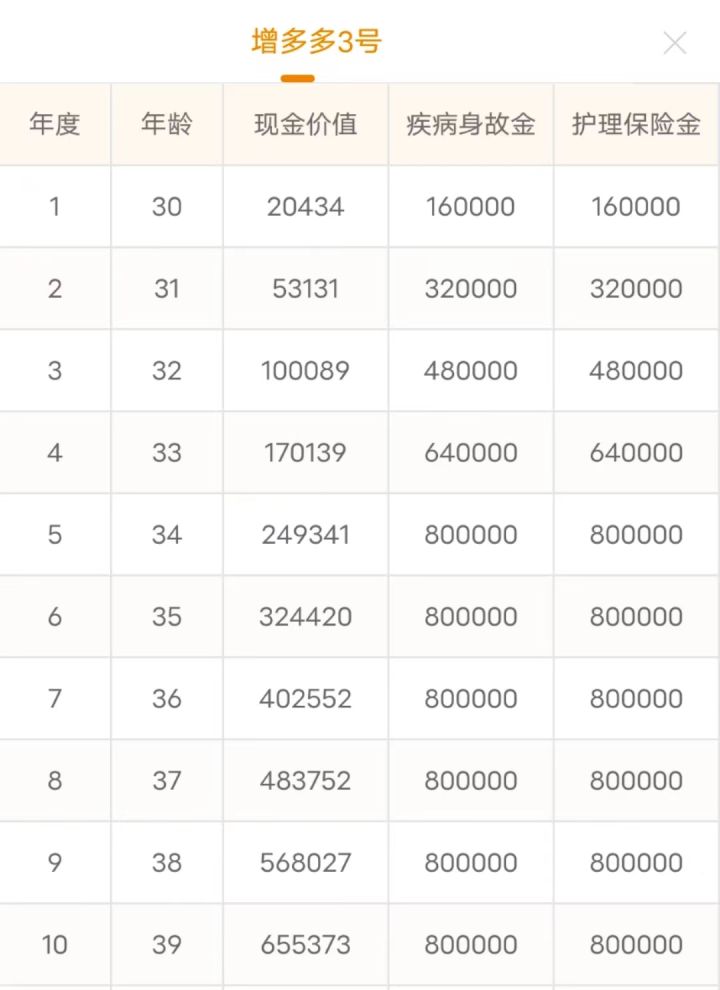

2、前几年的现金价值的确很低,这个需要重视,这几年疫情告诉我们,手中的充足现金流是多么重要,如果需要急需资金变现,这款产品很可能帮不了你,因此,在这几年需要慎重安排好这款产品的缴费。例如5年缴费,现金价值第9年才超过已交保费,封闭时间比较长。

3、意外身故,只能退现价,这个的坑体现在前几年

比如30岁男,投保乐享年年,10万/年,5年缴费,第一年因为意外身故了,正常增额寿险赔付已交保费的1.6倍也就是16万,但是乐享年年只能赔付现金价值2.04万多,这个反差还是很大的,因此需要注意这点。这个也是乐享年年的一个劣势,前期因为意外身故,赔付额度会远低于已交保费,如果担心这一点,倒也简单,搭配一个一年期的意外险即可,弥补这一块的不足。

总体而言,乐享年年长期看的现价是不错的,但是买保险不能只看一点,还需要结合其他方面来分析,前期可以通过搭配意外险来弥补意外身故/全残的不足。如果你已经买了,看到文章不知道怎么补救这几个坑,可以私聊我。