导读:年迈父母以房养老竟然变成*局骗**,谁之过?

最近,有一家叫“中安民生”的公司吸引了精算君的关注。

这家公司被曝光,上百名老人被他们“以房养老”的故事诱引入局,不仅陷入了债务危机,而且还面临失去房产的绝境。

说实在的,精算君认为这家*子骗**公司跟人贩子可以归入同类,属于人性灭绝型,竟然去骗老人辛苦一辈子攒下的养老房子。

通过这次事件,再次折射出一个深层次问题,中国社会对于养老的焦虑。

今天,精算君想跟大家分享:

1. 以房养老*局骗**真相

2. 真正“以房养老”是怎么样?

3. 年轻人要提前准备养老吗?

今天的文章,精算君建议大家分享给自己的父母,认真读读!

一、*局骗**真相

2017年,家住北京市昌平区天通苑小区的69岁老人卢某,被熟识的朋友拉去参加了北京中安民生资产管理有限公司的活动,了解到了一个“以房养老”项目。

活动宣称:老人通过把房子抵押给中安民生,而且抵押给中安民生会比其他抵押公司能抵押更多的钱。抵押后把钱交给中安民生,中安民生按4-6%年利息向老人支付养老金。

抵押*款贷**的利息也是由中安民生负责偿还,这个协议还有一个担保公司给中安民生提供担保,让老人深信不疑。

这样,老人抵押房子*款贷**300万,每月领取12500元“养老金”。但是到了2019年,中安民生开始不再给老人发放“养老金”,而且老人还收到了来自各路借款人的催还款电话、贴催债纸条、往老人门口倒粪便等垃圾、上门要挟等,要挟老人们要卖掉他们的房子。

*局骗**被揭发以后,老人后来才发现,自己抵押*款贷**的300万的*款贷**年利息竟然高达24%。

还有记者挖出来,这300万资金的真实出借方,竟然是来自一个叫美房网APP上的众多用户。

他们通过美房网APP看到了这些抵押*款贷**信息,虽然一开始并不相信,但是后来了解到这些抵押*款贷**都有房产证抵押,不还款可以及时卖房。另外,在高达2%的月利息诱惑下,不少人纷纷解囊借出资金。

写到这里,大家可能就会觉得有点奇怪了,中安民生既要向老人支付5%的利息作为养老金,又要“替”老人偿还24%的借款利息。

这就意味着,中安民生每做一笔“以房养老”抵押业务,既拿走了300万,也拿走了房子,但是中安民生真实的资金成本却高达29%(5%+24%)。

如果中安民生不能给这300万找到高于29%的投资回报,而且还必须按期还本付息,那么,中安民生就很容易陷入资金链断裂的危局。

当然,作为*子骗**公司,资金成本多少并不在乎,最后,悲剧自然就发生了。

在这一波操作中,中安民生骗走了本金,美房网APP拿走了撮合*款贷**的佣金,老人却失去了房子和养老的希望。

值得提醒大家注意的是,最近几年,这样的诈骗案件并不少见,而且,在后期维权过程中,老人也很少能得到法庭的支持。

就在2018年,仅北京地区就有60多人牵涉以房养老的*局骗**,其中多数人的养老都存在困难,涉及的房屋超过175套,然而真正能事后追回的也仅有2人。

因此,如果有陌生人打着“高息、保本”来找你建议“以房养老

”,精算君告诫大家,可一定要提高警惕。

作为子女,精算君非常建议你们把今天的文章转给父母,认真给他们做下科普。

二、真实的“以房养老”是怎样?

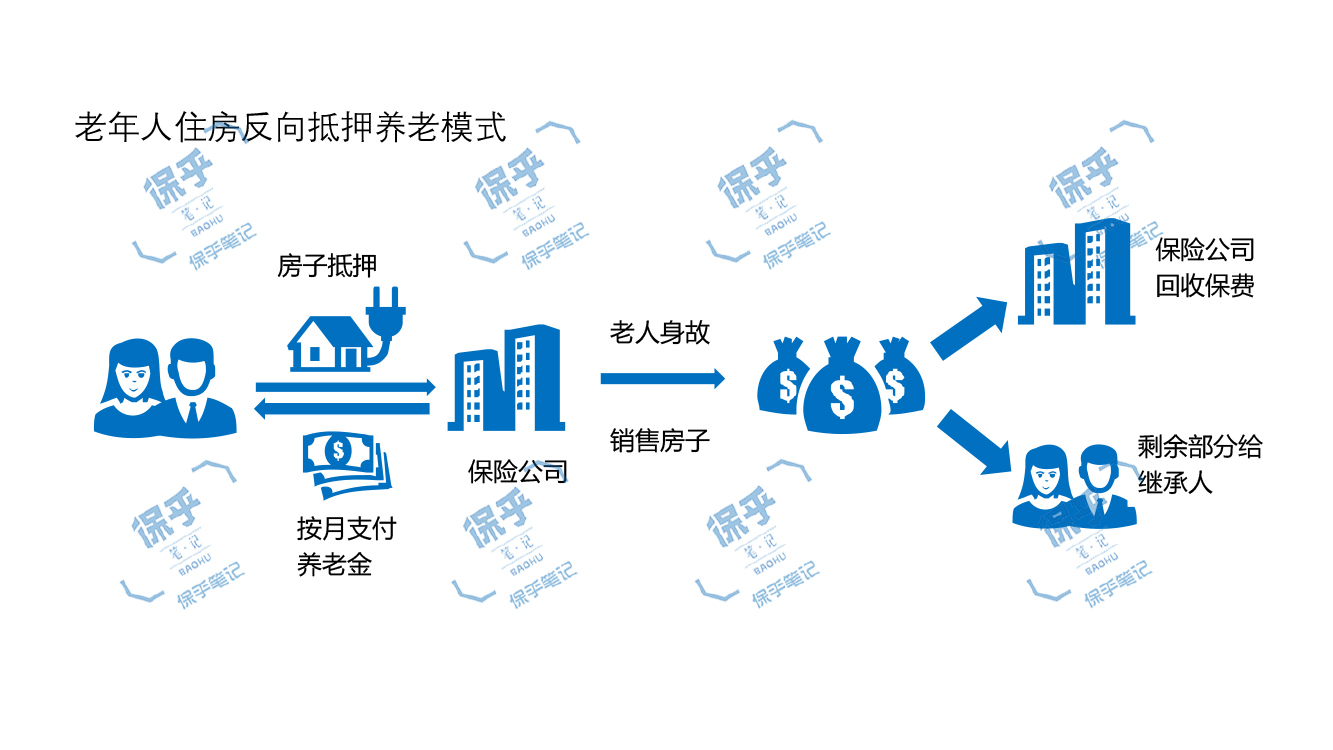

真实的以房养老模式,当然不是上面这种庞氏*局骗**,而是国家正儿八经批准的“以房养老”保险产品,即老年人住房反向抵押养老保险,实际上是一种将住房抵押与终身年金保险相结合的创新型商业养老保险业务。

该产品的投保人群为60岁以上拥有房屋完全独立产权的老年人,而提供老年人住房反向抵押养老保险的是具备一定资质的保险公司。

这段文字很拗口,不好理解,下面精算君跟大家用白话文解释下。

要知道,传统我们买养老保险,模式这样是:

我们向保险公司支付保费购买商业养老保险,保险公司在未来固定的年龄开始向我们支付养老金。精算君叫这种模式为“保费先交,后养老”。

但是如果我们手上没钱,只有一套很值钱的房子,也能养老吗?

通过“老年人住房反向抵押养老保险”可以实现:

我们把房子抵押给保险公司,保险公司即可向我们支付养老金。在我们身故后,保险公司一次性卖掉房子拿走我们应该交的保费。精算君叫这种模式为“保费后交,先养老”。

虽然保费是以后才交的,但是在我们跟保险公司签订合同的时候,未来要交保费以及要交费多少年,都在合同里约定好了,而且并且按5.5%复利算利息。

这里就是*局骗**跟真正以房养老保险的核心差别,要知道,上面的中安民生*局骗**中,老人可是承担24%的*款贷**利息!

另外,保险公司还会向我们收取一些行政费用成本,例如首次办理抵押登记的50%的相关费用,每年1000元的管理成本等。

● 这款产品对老人的好处是:

生前没有大额保费支出的压力,还有一笔长期养老金,房子也可以继续住。如果你有多套房子,还可以考虑将那套办理了以房养老抵押的房子出租,拿到额外租金收入。

● 这款产品对保险公司的好处是:

拿到了目前中国最有保值增值价值的资产,住宅商品房!

话说回来,这个模式已经在国内试点实行快5年了,但市场一直反应非常冷淡。

截止目前为止,共有4家保险公司获得开展住房反向抵押养老保险的资格,但仅有两家保险公司真正向市场推出了产品,更悲剧的是,实际开展业务的仅有幸福人寿一家。

据媒体从幸福人寿获悉,截至2019年4月,幸福人寿反向抵押养老保险业务在北京、上海、广州、武汉、南京、苏州、大连、杭州8个城市累计承保133户(194单),平均投保年龄71岁。其中,投保意愿强烈的老人,多数为失独孤寡、空巢、或低收入群体。

为什么市场反应如此冷淡?

精算君认为,主要原因有两个:

● 房子作为遗产留给下一代,早已经是现在祖辈根深蒂固的想法。无论孩子如何不孝,他们也愿意为孩子留下一笔财富。把房子抵押出去,让很多老人始终无法赞同。

● 目前国内一线城市房价长期看涨的趋势,结合目前产品的定价过于“昂贵”,能获得的养老金比被保险公司记账的保费要少,让只剩一套房“安身立命”的老人丧失了购买欲望。

关于上面提到产品定价过于“昂贵”,精算君这里再简单分析一下:

第一,“房屋反向抵押养老保险”的保费是在老人身故后、保险公司卖掉房子来收取。保险公司的风险在于未来房价下跌,记账保费可能无法收回。

所以,保险公司在房屋的市场评估价上还会再打些折扣,这样就会对房子的有效价值会进一步下降,从而我们拿到的养老金会因此减少。

另外,保险公司还约定,一旦双方确认了房子的有效价值,在整个合同有效期间内不允许修改,大部分人肯定是不愿意的。

第二,定价不够友好,出现了上述“每年记账保费”比每年领取养老金还多的问题。

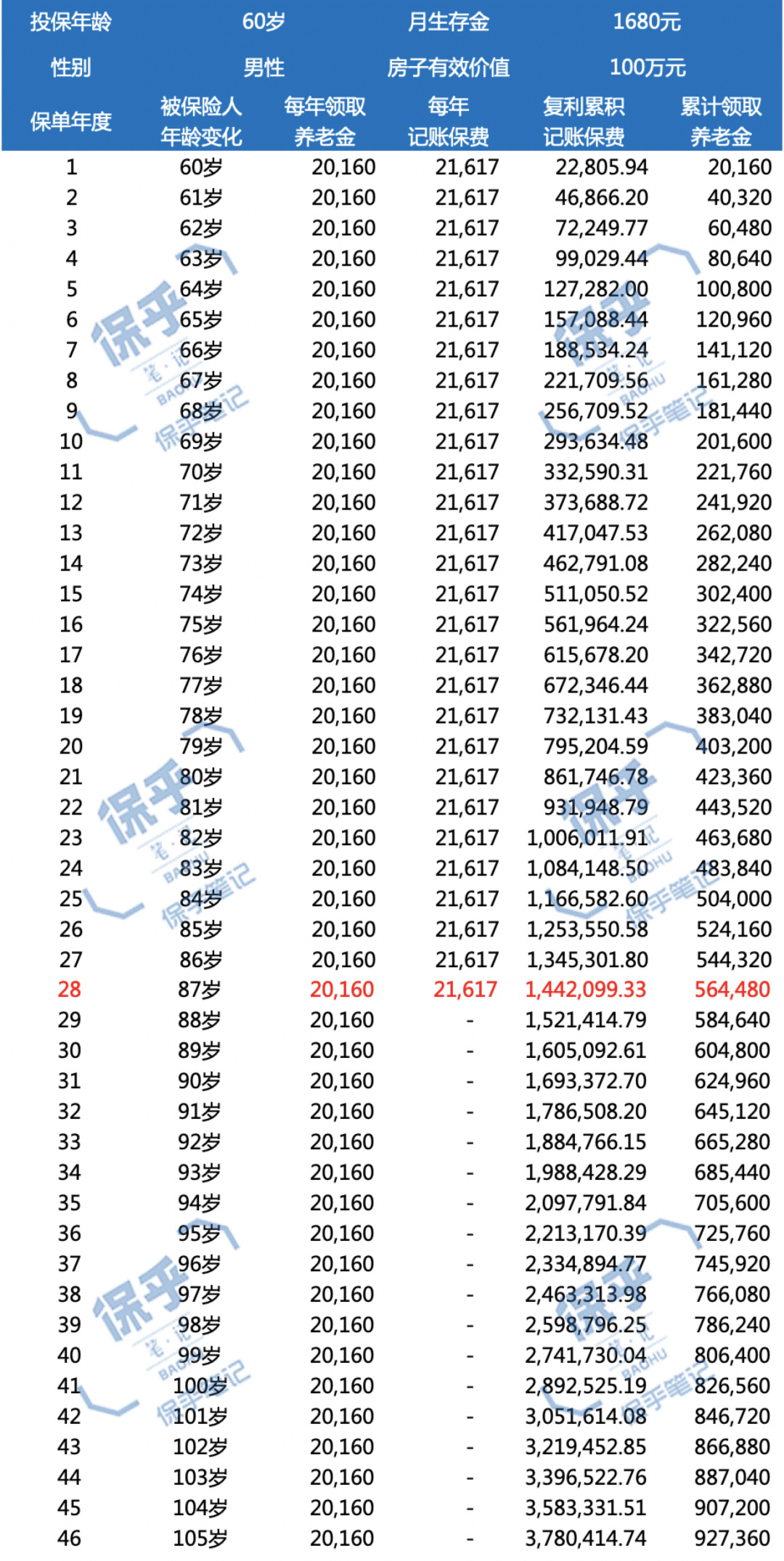

下面,精算君以60岁男性为例,给大家演示一下,如果这个老人能一直活到105岁才去世卖房,他能拿到多少养老金,会累计欠保险公司多少保费。

<< 上下滑动查看利益演示 >>

<< 上下滑动查看利益演示 >>

说明:上述产品费率摘录自人保寿险以房养老产品

以60岁的老人为例,假设有一间市值150万的房子,作价100万抵押给保险公司后,每年领取的养老金才20160元,但同时,每年还需要记账保费21617元,一共要记27年。

到老人87岁时,直观拿到手的养老金累计是56万,但是记账欠款高达144万,相差2.56倍!

加上还抵押了一套房子给保险公司。这对于多数老人来讲,可能就很难接受了!

精算君坦诚:国内的“以房养老”保险产品待改进的地方还有很多!

保乎小结

长寿每个人都想要,而且还想要高质量的老年生活。这件事,不仅取决于我们的健康,还取决于我们的钱袋子。

就在最近,中国社科院世界社保研究中心发布的《中国养老金精算报告2019-2050》(以下简称《报告》)指出,我国基本养老保险制度在中长期内面临着财务上不可持续的挑战。

简单来讲,钱可能不够了。

具体一点说,根据模型测算,到2035年,全国城镇企业职工基本养老保险基金可能会耗尽。

“耗尽”,意味着到了2035年,往后每一期的养老金派发,就只能依靠当期的社保收入和国家财政补贴来支持。

这也是为什么国家联合保险公司推出“以房养老”计划、推出“老年人住房反向抵押养老保险”。

国家希望通过这种模式,给之前没有提前做长期养老规划、仅依赖国家养老或者养儿防老的老年人,尽快盘活房产、支持当下现实的养老需求。

目前看,这个模式不但不成熟,还引发了高息*局骗**。

对于年轻人来讲,我们还是幸福的,至少还有一段很长的时间来创造收入和规划养老。

回答文章开头的问题:年轻人要提前准备养老吗?精算君觉得,到了我现在35岁的年龄,这件事情已经要开始了!

当然,要怎么做,精算君之前写过的这两篇文章,也许能给大家一些有用的操作建议吧!

推荐阅读:

《除跟不上工资跑不赢通胀的养老金,你为退休准备了啥?》

《那些号称“骗人”的年金险,能为我所用吗?》

欢迎关注北美精算师的写作原地,同名微信公众号,保乎笔记!