ITI指数是什么?

即InvestorTrustIndex,全称为投资者信任度指数,是基于投资者关系管理的视角,对A股上市公司基于监管、经营、市场、IRM四个维度的指标化测评,目的是对该上市公司的投资价值可信度进行评价。

该指数从监管、运营、市场、投资者关系4个角度出发,选取了可量化的26个指标。通过对市场公开数据进行统计并加以量化,同时根据相关指标的影响程度赋予相应的权重,最终计算出上市公司ITI指数得分。

摘要

国产替代正炽,长期景气度看高:2019年中美贸易战以来,暴露了中国芯片产业链的巨大短板。自此以后,芯片产业的自主可控就提上了国家战略层面。在巨大的政策、产业、市场以及民众的普遍支持下,近年来国内芯片产业发展势头良好,其估值也一度受到了机构投资者的追捧。

电子化学品总得分最高,IMR得分影响权重较大:ITI指数方面,电子化学品(二)板块平均ITI得分最高,远超A股平均及板块平均得分。消费电子ITI得分位居所有二级行业最末,低于A股平均及板块平均得分。IRM得分对于上市公司整体得分的影响权重较高。

ITI评分与业绩增速呈现强相关关系:通过将芯片板块的上市公司按照ITI得分分层(100分以上、0-100分、0分以下),经过统计区间ITI平均分与业绩增速、股价区间内涨幅的关系, ITI得分较高的上市公司有更高的概率实现更高的业绩增速,年内的股票涨幅也相对更高。

国产替代正炽 长期景气度看高

芯片是各种电子产品和机器设备的核心部件,小到日常用的手机、电脑,大到工业生产、制造加工,芯片作为底层关键硬件,有着不可替代的作用。特别是当下正处于第四次工业革命的前夕,芯片产业对于新兴技术的发展起到了非常巨大的作用。

2019年中美贸易战以来,华为等国内领先公司遭受美国史无前例的芯片*锁封**,导致企业发展遭受了巨大挫折,暴露了中国芯片产业链的巨大短板。自此以后,芯片产业的自主可控就提上了国家战略层面,国家大基金的组建与加码投资、下游电子企业对国产供应商的定向扶持等,都为国产芯片产业的蓬勃发展创造了巨大的机遇。特别是2019年科创板的建立以及注册制的实行,为半导体企业的上市融资趟平了道路。

在巨大的政策、产业、市场以及民众的普遍支持下,近年来国内芯片产业发展势头良好,其估值也一度受到了机构投资者的追捧。作为支持中国迈向2025实现民族复兴的支柱产业之一,其发展质量必将牵动众多投资者的目光。

万全ITI指数作为全面跟踪上市公司运营质量的针对性指标,以芯片概念为对象跟踪了相关上市公司2021年度ITI指数的得分情况,为投资者更好地判断上市公司的投资价值提供信息参考和决策支持。

业绩方面,芯片板块324家上市公司2021年共实现营业收入2.82万亿元,同比微增15.03%,实现净利润1888.32亿元,同比增长110.93%。

ITI指数方面,电子板块324家上市公司平均ITI得分85.43分,高于全部上市公司平均分82.59分。

为了更方便更全面的处理相关数据,本文将以申万一级行业分类——电子行业及其二级子行业为视角进行剖析观察。

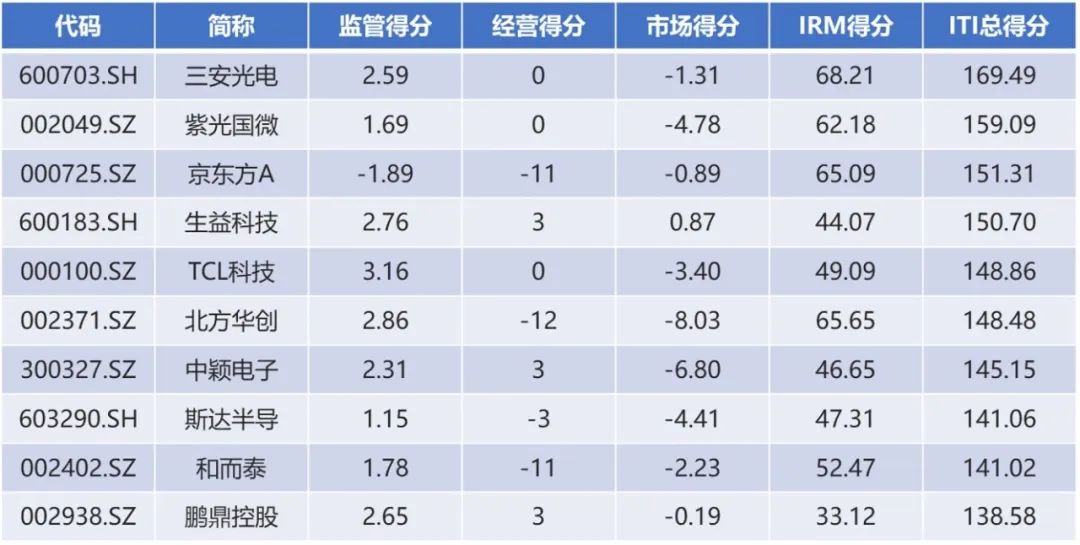

电子板块ITI指数排名前十名

ITI排名方面,三安光电以169.49分高居芯片板块第一,紫光国微以159.09分紧追三安光电,京东方A以151.31分位列第三,三者均在IRM得分方面取得了较高的分数。

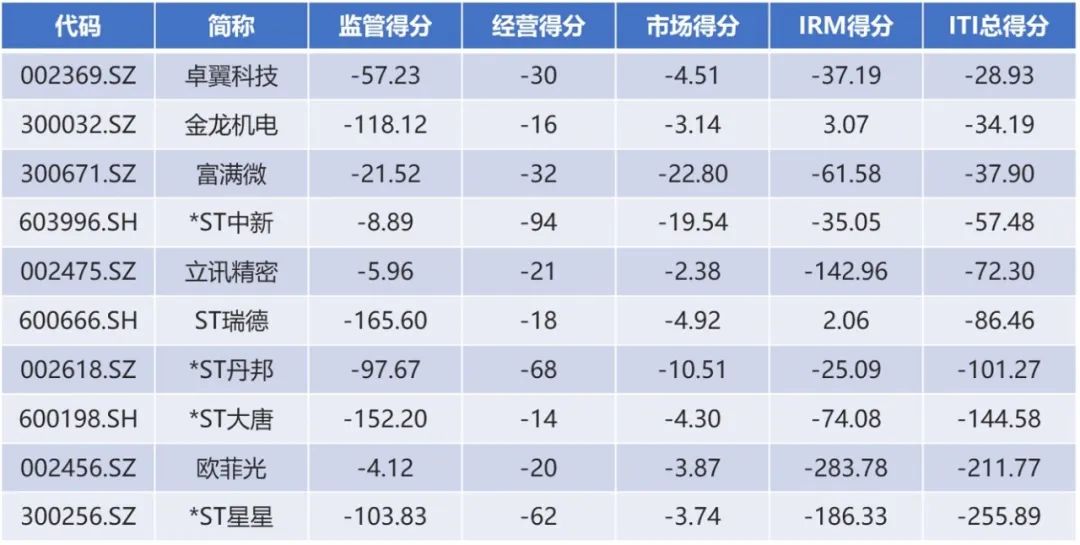

芯片板块ITI指数排名后十名

*ST星星以-255.89分位居芯片板块倒数第一,*ST星星因涉及重大信息披露违规且财务状况较差,已被立案调查。欧菲光以-211.77分位列倒数第二,主要受到了IRM得分较低拖累。从ITI得分的分布看,ST股主要位居板块分布后10%区域,显示ITI评分对于上市公司运营质量有明显的区分能力。

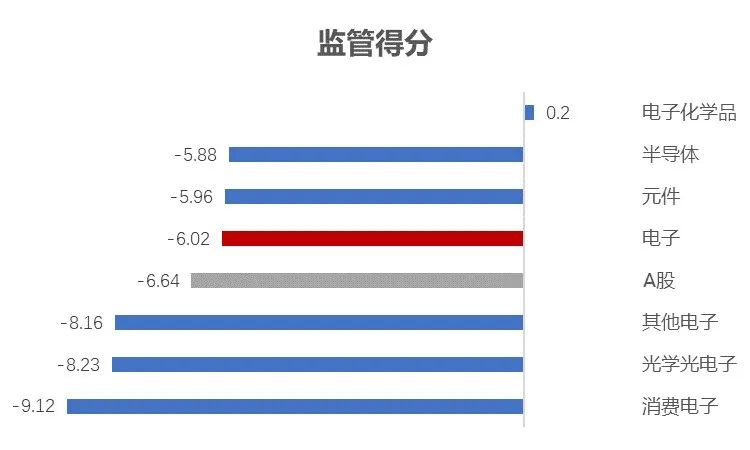

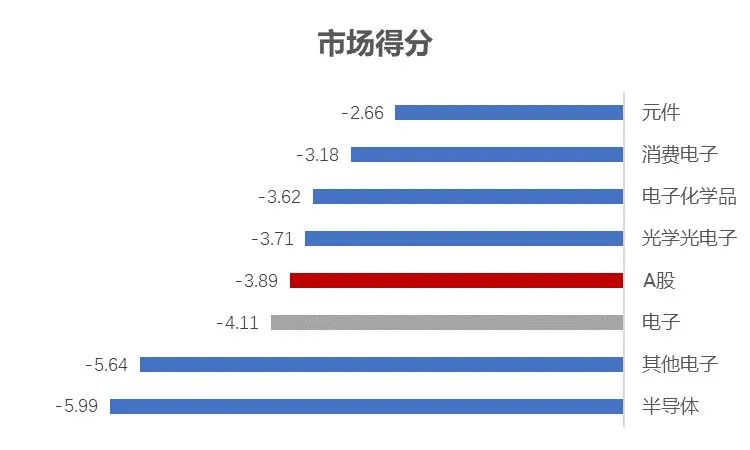

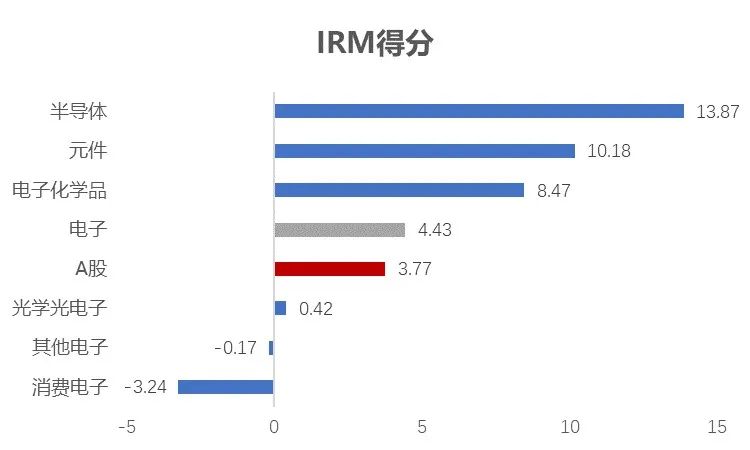

电子化学品总得分最高 IRM得分影响权重较大

ITI指数方面,电子化学品(二)板块平均ITI得分96.92分,位居电子板块二级细分行业最高,远超A股平均及板块平均得分。消费电子ITI得分75.60分,位居所有二级行业最末,低于A股平均及板块平均得分。

监管得分方面,消费电子板块是唯一取得正评价的二级子板块,显著领先于A股、行业及其他细分二级子行业。电子板块得分弱于A股平均表现,电子化学品在监管得分方面表现最差。

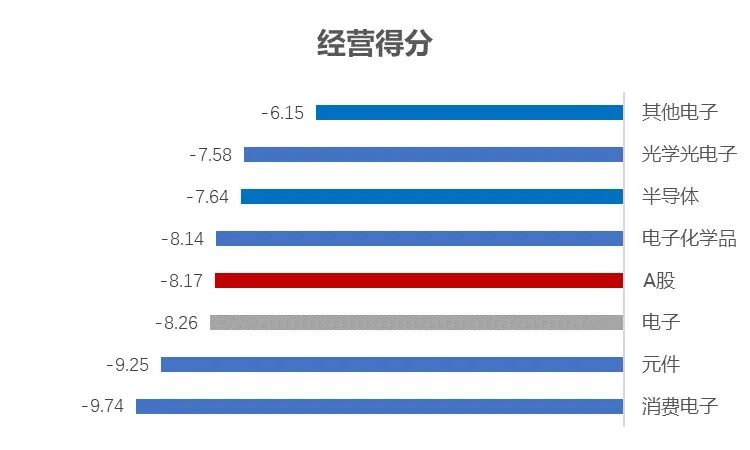

经营得分方面,全部得分均处于负评价位置,应与本年度受疫情影响有关。其中,电子板块平均得分略高于A股平均。其他电子板块平均得分-6.15分,是表现最好的二级子板块。消费电子平均得分-9.74,表现最差。

市场得分方面,全部得分均处于负评价位置。其中,电子板块平均得分略低于A股平均。元件板块平均得分-2.66分,是表现最好的二级子板块。半导体平均得分-5.99,表现最差。

IRM得分方面,细分板块表现分化较大。其中,电子板块平均得分略高于A股平均。半导体板块平均得分13.87分,是表现最好的二级子板块,显著领先于市场及行业平均。消费电子板块平均得分-3.24,表现最差,是所有细分类别中唯二表现为负的细分行业。

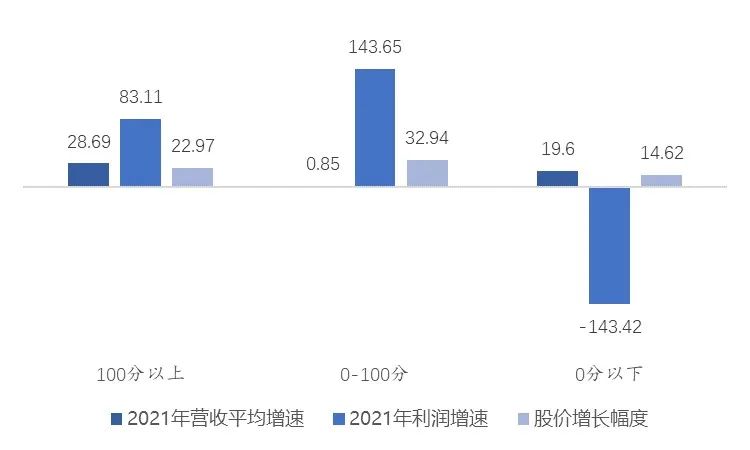

ITI评分与业绩增速呈现强相关关系

通过将芯片板块的上市公司按照ITI得分分层(100分以上、0-100分、0分以下),经过统计区间ITI平均分与业绩增速、股价区间内涨幅的关系,得出初步结论,ITI得分较高的上市公司有更高的概率实现更高的业绩增速,年内的股票涨幅也相对更高。

如上图所示,ITI指数得分在100分以上区间的上市公司,营业增速在三个区间内最高,营收平均增幅达到28.69%。ITI指数得分在0-100分区间的上市公司净利润同比增速在三个区间内最高,同比增速达到143.65%,ITI指数得分在100分以上区间的净利润同比增速也不遑多让,达到83.11%,ITI指数得分为负的上市公司净利润同比增速为-143.42%,显示出ITI指数对于区分上市公司业绩指标具有较好的指标作用。股价表现方面,ITI指数得分为正的上市公司股价表现要明显领先于ITI指数得分为负的上市公司。其中,ITI指数得分在0-100分的上市公司股价同比增长32.94%,ITI指数得分高于100分的上市公司股价同比增长22.97%。其中的表现差异,一方面是受到了利润增速的影响,一方面也跟2021年市场风格有关。

小结

近年来,芯片行业可以说遇到了国家政策引导、投资机构侧重、民众层面重视这一难得的战略发展机遇。在中美地缘政治竞争愈演愈烈,特别是俄乌冲突以来,西方动用产业链制裁这一措施的背景下,芯片产业的自给率提升并降低对国外产业的依赖变成了重中之重,甚至会影响到民族复兴的进程。

科创板注册制实施以来,芯片产业作为重要的窗口产业之一,在融资端得到了长足的进展,为新型芯片公司的设立发展壮大提供了良好的资本市场条件。但是,相较于我们期望中的芯片产业的壮大,中国芯之路仍相对漫漫。芯片产业的发展仍需各方的共同努力与支持,其中,资本市场相信会在其中扮演举足轻重的角色。

因此,我们用ITI指数拟合国产替代风口下芯片板块上市公司的发展态势,以小见大,在政策红利与资本关注中,一窥民族芯片产业发展壮大的进程。