一、先简述一下我国化学农药原药生产情况:

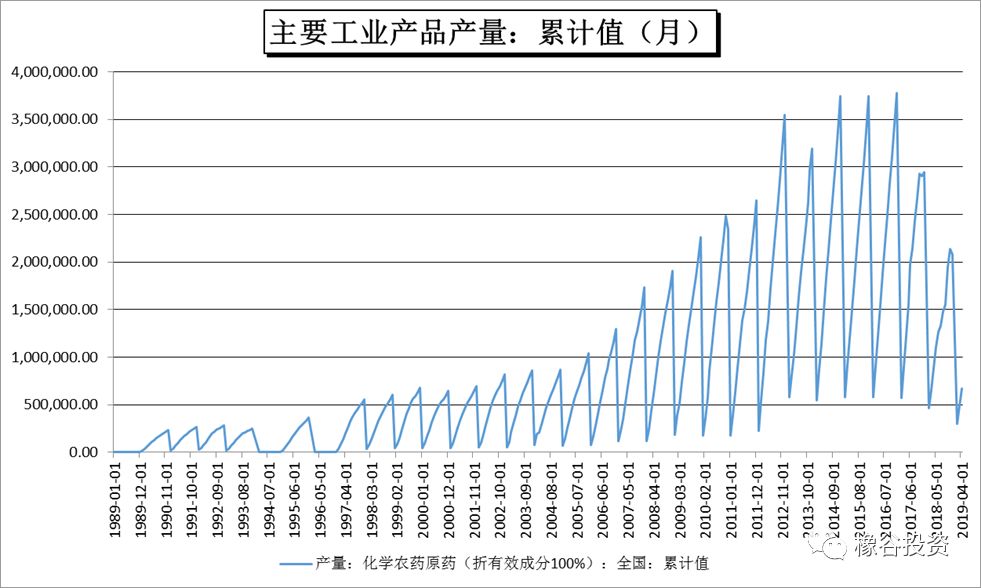

由图可以看出,我过农药真正起步是在2005年前后,从2005年到2014年是我国化学农药发展的黄金10年。产量从103.94万吨增长到了374.4万吨,年复合增速达到了15.3%,在顶部横了三年之后,于2017年开始出现下滑,当年下降幅度达到了22.16%,从2016年的377.8万吨下降到了294.1万吨;2018年继续下滑,当年产量只有208.3万吨,降幅继续加大,达到了29.17%(江山股份年报说产量下降了9.5%,与choice数据有差异)。2019年前4月全国累计产量为66.7万吨,同比下降了24.89%,仍处于较大幅度的下降趋势中。目前中国农药产量占全球产量的三分之一左右。

由长青股份可转债募集说明书以及江山股份2018年年报可以知道,中国农药生产近两年不断下降,主要是由于环保压力增大,中小企业产能逐步退出,行业优势资源整合,农药减量化以及淘汰“三高”农药的影响。2019年3月江苏响水化工企业发生爆炸,再一次为化工企业去产能提速。从目前关停的企业来看,农药企业以及涂料染料企业居多。

由分类来看,自2017年以来,产量下降最大的是除草剂,从177.3万吨下降到了114.77万吨,降幅达到了35.27%,占比下降到了39.03%。除草剂销量占了农药的半壁江山,由此除草剂是农药整体产量下降的最大因素。杀虫剂产量为59.69万吨,同比增长了10.5%,占农药总产量的20.3%;杀菌剂产量为17.02万吨,同比增长了14.6%,占比为5.8%。

此处贴出这张图主要是对比中国整体农药产量,公司0182 年除草剂产量为8.99万吨,同比增长了1.12%,增速较行业增速快了40%,产量占全国的比例从5%提升到了7.83%。侧面说明了农药企业供给侧主要缩减的是中小企业的产量,环保投入多以及技术实力强的大型企业,中小企业的市场已经被迫让出。结合江山股份年报:草甘膦已经形成“寡头竞争”格局,目前只有5—8家企业在市场展开竞争(2016年时全国还有17家生产企业)。

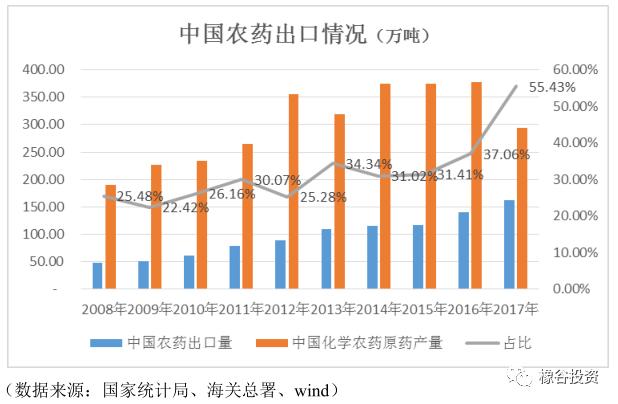

我国农药出口量逐年增长,由下图可知,虽然我国农药产量在2014年见顶,在2017年产量大幅下滑,但是出口量一直有增无减。出口量占国内总产量的比例从2009年低点的22.42%上涨到了2017年的55.43%。这个数据变相说明,国内农药使用量自2017年以来是急剧下降的,从高点2014年的250万吨左右已经下降到了2017年的130万吨左右,2018年全国农药产量依然大幅下降,国内农药使用量相比2017年更加低。

由于贸易战因素,加之国内目前已经有50%以上的农药产量用于出口,所以我们需要搞清楚中国农药出口的动向。

北美洲目前只占中国农药出口的14.6%,绝对值为9.87万吨,对于整体影响不是很大。国内供给侧导致的产能影响目前来看应该是最大的影响因子。

总结:

从上述一些表格可以知道,中国农药产量目前仍处于一个较为快速的下降趋势中,主要是中小企业在各种因素之下加速出清。对比大型农药企业反而是发展的黄金时期,可以从上市的农药企业看出,很多企业都在积极扩大产能。由此带来的一个结果就是行业门槛提高,集中度提升,竞争格局改善,对于后期盈利的稳定性打下了良好的基础。

对比贸易战和国内供给侧对于行业的影响,贸易战影响的量可谓微乎其微。目前来看需要紧盯供给侧方面对行业的影响。

根据国家工信部数据,我国获得农药生产资质的企业共有 1,707 家,其中原药生产企业 502 家。2017 年销售收入超过 10 亿元的企业达 50 家,前十强的销售额总和达到 609.20 亿元,占全国的 39.49%。一方面造成厂点多而分散、技术水平参差不齐、产品重复建设等现象,缺少具有核心竞争力的重量级产品,生产过程的物耗和能耗较大,没有规模经济优势;另一方面,单个企业实力弱,无力承担创制农药新品种的巨额资金,创新能力低下。相较之下,世界农药行业呈现寡头垄断的竞争格局,以先正达、拜耳、巴斯夫、陶氏杜邦和孟山都为代表的五大公司构成世界农药产业的第一集团,占据全球 60%以上的农药市场份额。

2017 年 5 月 26 日,中国农药工业协会正式发布《农药工业“十三五”发展规划》。“十三五”期间,中国农药工业将坚持走新型工业化道路,以创新发展为主题、以提质增效为中心,进一步调整产业布局和产品结构,推动技术创新和产业转型升级,减少环境污染,满足现代农业生产需求,并提高我国农药工业的国际竞争力。《规划》提出,到 2020 年,我国农药原药企业数量减少 30%,其中年销售额在 50 亿元以上的农药生产企业达到 5 个以上,年销售额在 20 亿元以上的企业达到 30 个以上,着力培育 2~3 个年销售额超过 100 亿元、具有国际竞争力的大型企业集团。国内排名前 20 位的农药企业累计销售额达到全国总销售额的70%以上。建成 3~5 个生产企业集中的农药生产专业园区,到 2020 年力争进入化工集中区的农药原药企业达到总数的 80%以上。

从行业发展来看,集约化、规模化是农药企业做大做强的必由之路,随着行业竞争的加剧以及环保压力加大,我国农药行业正进入新一轮整合期。相关产业政策的出台,推动农药行业积极整合产业资源,着力解决企业多、散、弱的问题,大型国有企业发挥资金优势,积极并购国际、国内优势资源,努力打造世界级农化巨头,部分民营农药企业通过上市融资、兼并重组、股份制改造等迅速发展壮大。同时,也引导农药企业向化工园区和基地集中,推动龙头企业及配套企业的协同改造,促进工业布局向产业配套、专业化协作、要素集约高效、生态环保的方向发展。

二、江山股份麦草畏项目简要分析:

(1) 麦草畏行业情况:

A、麦草畏简介:

麦草畏,化学名为3,6-二氯-2-甲氧基苯甲酸,是一种具有选择性和内吸传导型苗后生长素类除草剂,由美国维尔斯科尔化学公司(VelsicolChemicalCorp)于1961年开发,1963年在加拿大取得登记,1967年首次作为除草剂报道并取得美国登记。诞生时间比草甘膦早,但是推广却比草甘膦晚了非常多。

麦草畏主要通过对激素的类似调节来控制敏感植物的生长,其内吸作用强,对阔叶杂草具有较高的选择杀草活性,而且药效时间长,主要用于玉米和谷物田地中杂草的防除,同时在高粱、甘蔗、牧场和非农田作物上也都有使用。随着生物技术和麦草畏混合除草剂研究的不断深入,麦草畏的市场前景看好。

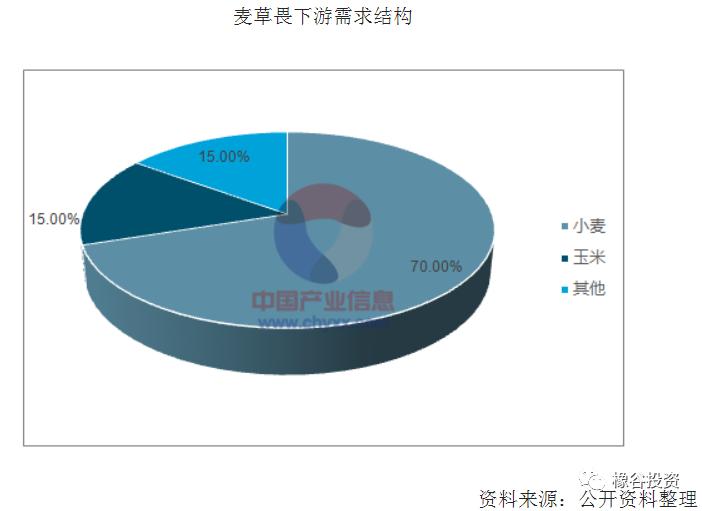

麦草畏传统应用领域主要是禾本作物(禾本作物对麦草畏具备天然抗性),如玉米、小麦等,具备药效快、用量少的特点,而在大豆、棉花、油菜等大范围经济作物上用量很少,主要以转基因作物为主。

B、麦草畏需求:

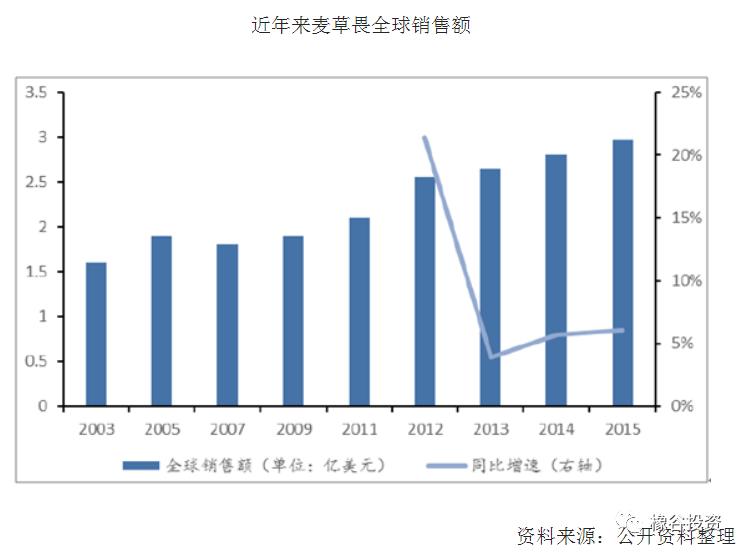

转基因作物的发展带来麦草畏增量需求。草甘膦作为全球第一大除草剂,在经过长时间后出现了抗性杂草问题,严重影响作物产量;而传统的大豆、棉花等阔叶作物对麦草畏敏感无抗性,无法使用麦草畏除草。为此,农化巨头孟山都公司研发出同时耐草甘膦和麦草畏的转基因作物,草甘膦与麦草畏可复配成广谱,从而带动了麦草畏的需求。2003年到2009年,麦草畏的全球销售额从1.6亿美元缓慢增长至1.9亿美元,年化复合增速不到3%,主要增量来源于传统的玉米、小麦作物;2010年以后,孟山都开始推广抗麦草畏转基因作物,麦草畏进入高速增长阶段,全球销售额则从2011年的2.1亿美元增长至2015年的2.97亿美元,年化复合增速达到了8.5%。

目前孟山都已经先后推出抗麦草畏转基因大豆(RoundupReady2Xtend)和棉花(BollgardIIXtendFlex);美国、巴西、加拿大等国家也已经批准抗转基因作物在当地的种植和销售。2016年11月到2017年2月,孟山都的麦草畏制剂XtendiMax、杜邦的FeXapan和巴斯夫的Engenia也先后获得美国环保署(EPA)批准用于转基因大豆和棉花。这几种制剂均通过VaporGrip技术大大降低了麦草畏本身的挥发性,从而防止麦草畏随风漂移到作物附近,损害其他不具备麦草畏抗性的作物。

|

麦草畏制剂及抗性种子审批进度 |

||

|

时间 |

公司 |

事件 |

|

2012.03 |

孟山都 |

推出抗麦草畏大豆(RoundupReady2Xtend) |

|

2012.04 |

孟山都、巴斯夫 |

孟山都和巴斯夫合作开发的低挥发性麦草畏制剂(商品名Engenia) |

|

2012.11 |

孟山都 |

孟山都抗麦草畏大豆(RoundupReady2Xtend)获加拿大登记批准 |

|

2013.03 |

孟山都 |

推出抗麦草畏棉花(BollgardIIXtendFlex) |

|

2013.04 |

孟山都、杜邦 |

杜邦获得孟山都在美国和加拿大地区的大豆技术专利 |

|

2014.12 |

孟山都 |

美国农业部批准孟山都的转基因大豆(RoundupReady2Xtend)和棉花(BollgardIIXtendFlex)商业化种植 |

|

2015.01 |

孟山都 |

美国农业部(USDA)解除对孟山都抗麦草畏大豆和棉花的管制 |

|

2015.05 |

孟山都 |

推出两款转基因油菜,其中一款为抗麦草畏油菜 |

|

2015.06 |

孟山都 |

欧洲EFSA(食品安全局)对孟山都抗麦草畏大豆给出积极的安全评价 |

|

2015.07 |

孟山都 |

加拿大有害生物管理局批准了麦草畏除草剂Xtendimax |

|

2016.02 |

孟山都 |

转基因大豆(RoundupReday2Xtend)获得中国政府进口批准 |

|

2016.04 |

孟山都 |

美国环保署(EPA)建议批准登记孟山都的麦草畏除草剂用于转基因大豆(RoundupReady2Xtend)和棉花(BollgardIIXtendFlex) |

|

2017.02 |

杜邦 |

杜邦麦草畏除草剂FeXapan™结合VaporGrip™技术获得美国环保署(EPA)登记批准,用于RoundupReady2Xtend®大豆和棉花 |

|

2017.02 |

巴斯夫 |

巴斯夫麦草畏制剂Engenia获美国登记 |

美国抗麦草畏转基因作物推广种植超预期。2017年10月,孟山都发布第四财季财报,再次上调“双抗作物”(抗草甘膦和麦草畏)推广种植预期。2017年RoundupReady2Xtend大豆种植面积上调至大于2000万英亩,2018年双抗大豆的种植面积大于4000万英亩。双抗棉花方面,2017年BollgardIIXtendFlex棉花种植面积则上调至600万英亩,增长主要来源于北美和澳洲。大豆种植面积在2019年在美国本土种植面积预计超过5500万英亩,未来预计整体渗透率超过8000万英亩。

预计到2020年全球麦草畏总需求量将超过7万吨。根据麦草畏制剂的使用说明,EPA制定其年用量区间为3.2-6.4L/公顷,按照规模麦草畏有效成分350g/L,1英亩等于0.404686公顷,可以计算出转基因作物的麦草畏施用量为0.45-0.91kg/英亩,转基因作物麦草畏施用量平均0.68kg/英亩。

测算假设如下:

假设之一:麦草畏传统应用领域(小麦、玉米)需求按照每年5%增长;

假设之二:2017-2020美洲转基因大豆、棉花种植面积与2016年比保持稳定;

假设之三:到2020年抗麦草畏转基因大豆在美国渗透率达到6000亩;在巴西达到25%;在阿根廷市场渗透率达到10%;

假设之四:2018-2020年抗麦草畏转基因棉花在全球渗透率每年增长0.5%;暂不考虑抗麦草畏转基因油菜的推广(主要在加拿大)。

C、目前的市场格局:

目前全球麦草畏产能约4.35万吨。国内企业中,扬农化工如东二期项目中新增2万吨产能正在陆续投产中,合计产能2.5万吨,全球第一;长青股份现有产能5000吨,另有计划扩产6000吨,已经通过环评,预计2018年中旬开始建设。国外企业巴斯夫产能达8000吨,全球第二,另外已经投资2.7亿美金在美国工厂扩建5000吨产能;此外孟山都也投资了9.75亿美元扩建工厂,预计2019年完成。

新增产能满足市场需求,龙头企业率先实现扩产业绩弹性大。目前行业产能高于2017年需求量(2.7-3.9万吨),扬农化工新投产的2万吨产能于2017年三季度开始逐步释放,2018年开始大范围放量,未来供需基本匹配。因麦草畏生产环保要求高、生产工艺复杂、原料紧张,未来几年除了全球少数大厂麦草畏新增产能有限。从投资金额看孟山都新增产能不会高于1.5万吨,巴斯夫约5000吨。预计到2020年,如果所有生产商扩产成功按期达产,预计麦草畏总产能将达到7万吨左右,届时将出现麦草畏供给与需求平衡。

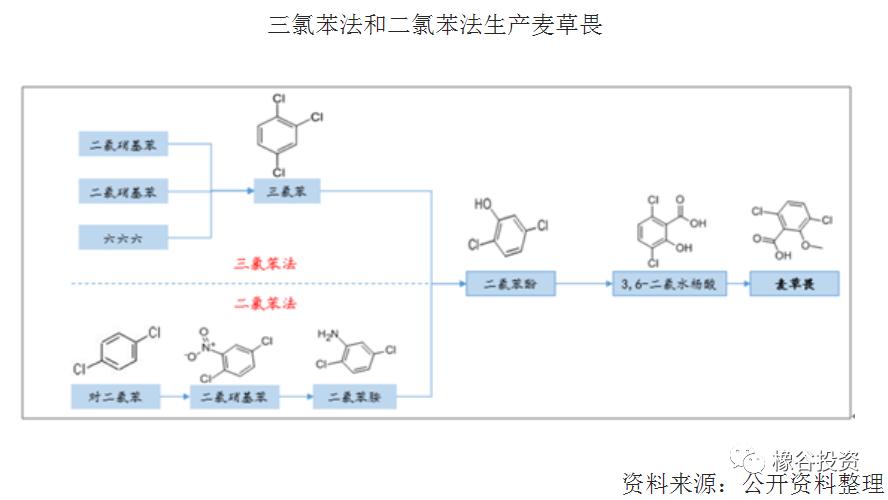

D、麦草畏生产工艺:

目前麦草畏的生产工艺主要有两种二氯苯法和三氯苯法。三氯苯法工艺路线短,成本低,但副产多,特别是第一步水解产率仅25%,副产酚的异构体难以分离,导致产品纯度不高;二氯苯法工艺路线长,且产生大量酸性废水,生产成本高。目前国外厂商如巴斯夫主要采用三氯苯工艺,而国内厂商扬农(江山股份也是采用这种方法)主要采用二氯苯工艺,长青股份则两种工艺兼而有之。

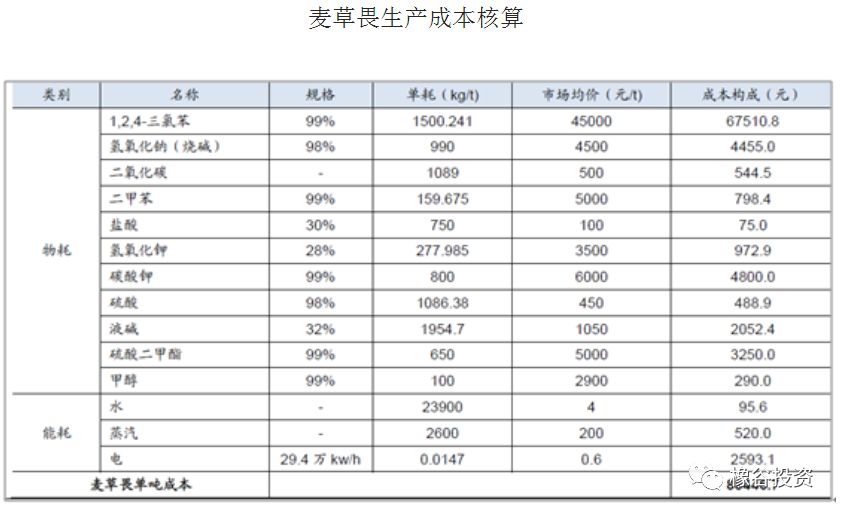

成本端,三氯苯法主要原料三氯苯(单耗约1.5吨)国内市场的主要供应商为扬农化工,而生产三氯苯的主要原料二氯苯扬农也是国内三家主要供应方之一(另外两家是中石化南京化工厂,安徽八一),占市场份额60%以上。

上表是以三氯苯为原料的成本构成图,可以看出,在不考虑人工还有折旧的情况下,估算出一般公司生产麦草畏的成本在8.8万左右,其中1,2,4-三氯苯的成本就达到了6.75万,占比达到了75%左右。

E、麦草畏价格:

由券商研报,麦草畏价格趋势如下:

前面所述,麦草畏最基础的原材料苯的价格和石油价格息息相关,但是在2015年油价暴跌的时候,麦草畏价格却非常坚挺。主要得益于当时美国农业部批准抗性种子大规模推广,新需求释放支撑价格所致。后期一方面由于扬农化工2万吨/年产能建成投产以及巴斯夫18年初扩产计划基本完毕等原因,麦草畏开始出现供大于需的情况;另一方面也是由于原油价格不断下降,从2015年110美元/桶跌到了目前60美元/桶左右的价格,如上文所述,三氯苯占了麦草畏原材料成本的75%左右,而其中苯占了绝大多数的比例。

如果长青股份6000吨项目以及江山股份2万吨麦草畏项目投产,届时行业供应将更加大于需求。我们认为,此举对于产业链不完善,以及没有工业园循环经济的麦草畏生产企业将是巨大利空。

(2 )江山股份麦草畏项目简述:

由公司提交的环评报告知道信息如下:

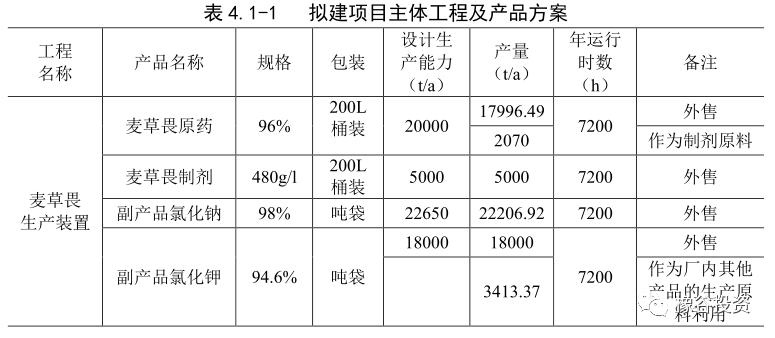

项目名称:年产20000 吨麦草畏原药、5000 吨配套制剂、18000 吨氯化钾、22650吨氯化钠及配套公用工程项目;

行业类别:化学农药制造[C2631];

项目性质:改扩建;

建设地点:南通市经济技术开发区江山路998 号现有东厂区内;

投资总额:99675.66 万元,其中环保投资:2231 万元;

建设计划:2019 年5~2020 年12 月;

占地面积:利用现有厂区空地;

职工人数:新增职工100 人;

工作时间:年工作日300 天,每天四班两运转24 小时生产。

此次拟建项目生产技术由江山股份与国内科研院所联合开发,工艺技术具有差异化优势,技术经放大验证成熟、安全、可靠,产品质量优良,低能耗,工艺从环保节能出发,技术居于国内领先水平。生产以苯为原料,选用高效定向催化剂,采用连续化定向催化氯化工艺,提高对二氯苯的转化率,经硝化、加氢获得 2,5-二氯苯胺中间体,再经重氮化、水解得到 2,5-二氯苯酚;2,5-二氯苯酚经成盐、Koble-Schmitt 反应、酸化处理得到 3,6-二氯水杨酸;将 3,6-二氯水杨酸固体加液碱成盐,再通入氯甲烷气体进行甲基化反应、皂化,酸化得到麦草畏产品。其中甲基化试剂摒弃行业内采用剧*品毒**硫酸二甲酯的惯例,选用草甘膦副产品氯甲烷作为甲基化试剂,工艺绿色环保,使资源形成了内部循环,具有良好的经济效益和社会效益。

本项目位于南通经济技术开发区港口三区江山股份现有厂区内,园区内环保基础较完善,本项目建设可充分利用园区基础设施和公司现有的公用设施。同时拟建充分利用江山股份氯气资源,建立苯氯化合成对二氯苯的生产装置,减少江山股份液氯的贮存量及销售量,降低江山股份液氯的贮存及销售输送过程中安全风险,项目建成投产后每年约消耗氯气 2.1 万吨,江山股份氯气将完全实现内部平衡,同时避免了江山股份其他生产装置因氯气平衡调整生产负荷而经常性开停车带来的风险,提高了江山股份生产装置整体运行的稳定性和安全性,安全边际效应大。

从公司上述描述可以看出,公司选择的是和扬农化工一样的生产路径,是二氯苯法。而且是从最基本的原材料苯开始生产,也就摆脱了中间体对于扬农的依赖(扬农化工麦草畏中间体二氯苯市场占有率60%以上)。同时甲基化试剂用的是草甘膦副产氯甲烷,苯的氯化用的是已有的氯碱化工的氯气资源,从而达到了一个园区资源的内部循环,从而降低成本,增加经济效益。

该项目主要产品是2万吨麦草畏原药,其中1.8万吨用于外售,0.2万吨用于制剂,制剂产能为0.5万吨/年。其余氯化钠以及氯化钾都是作为副产外售以及作为其他产品的原料。公司预估正常年份销售收入为16亿,由此可以推算公司对于麦草畏销售价格相对保守,为8万元/吨。

公司预设收入应该已经评估了公司产能投放对于整个行业的影响。长青股份可转债说明书对于麦草畏的是销售价格是10万元/吨左右,对应毛利率在20%到30%,因为长青股份没有自己的热电,中间体也需要外购,所以如果到达8万元/吨的销售价格,长青股份将面临亏损。

由此可以判断,江山股份对于进入麦草畏行业,是比较有底气的。公司的底气来自于基于循环经济以及全产业链带来的成本优势。但是由于整体供略大于求的市场格局,我们认为如果江山股份麦草畏正式投产的头两年,将面临比较激烈的竞争,但是随着高成本公司的退出,此项业务将为公司发展打开新的天花板。

声明:本微信 公众号所发布的内容仅供参考,不构成任何投资建议和销售要约,不涉及任何商业合作。