“环京一哥”荣盛发展作风向来务实低调,近日,北京贝塔咨询中心发制作一份《2019年度地产上市公司综合实力排行榜》(下称“榜单”),榜单优异表现让荣盛发展出现在了公众的视野。

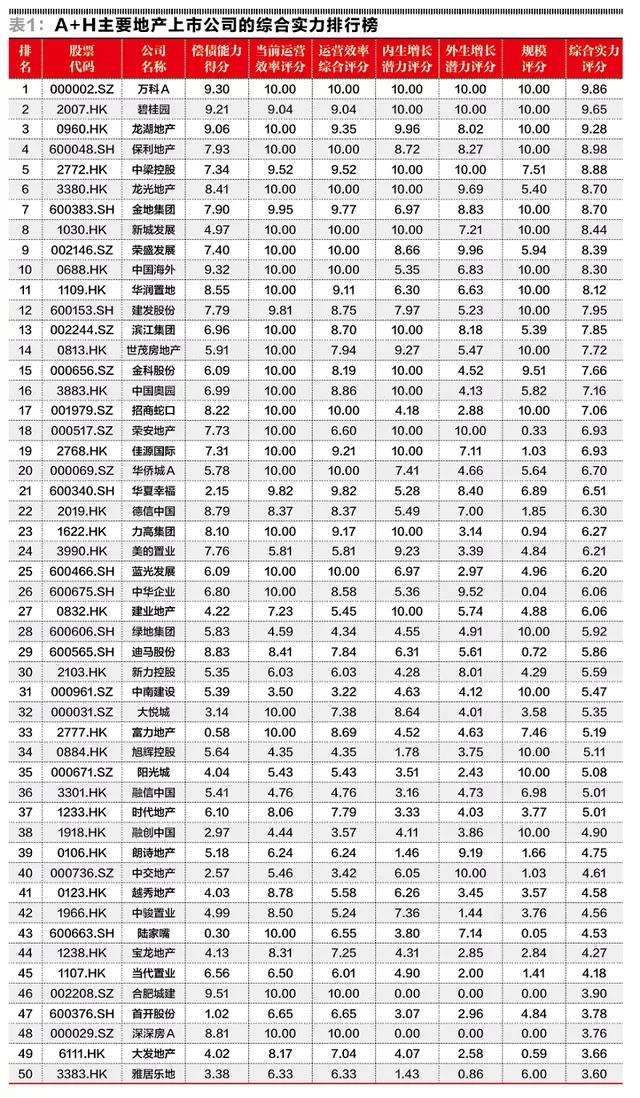

榜单显示,荣盛发展进入2019年地产上市公司综合实力排行榜的TOP 10,具体排名为第9。实际上,在地产行业,也有很多榜单,但多有“水分”。而该榜单以客观数据研究分析为基础,通过5个维度综合评估,更加专业、硬核。

实际上,这在荣盛发展的财报中也可见一斑,近三年,年营收及净利润逐年稳步增长,净负债率水平等各项指标均不断优化,归母净利润高达91亿元,2019年股息率高达5.8%,远高于A股的大部分企业。

-01-综合实力前十

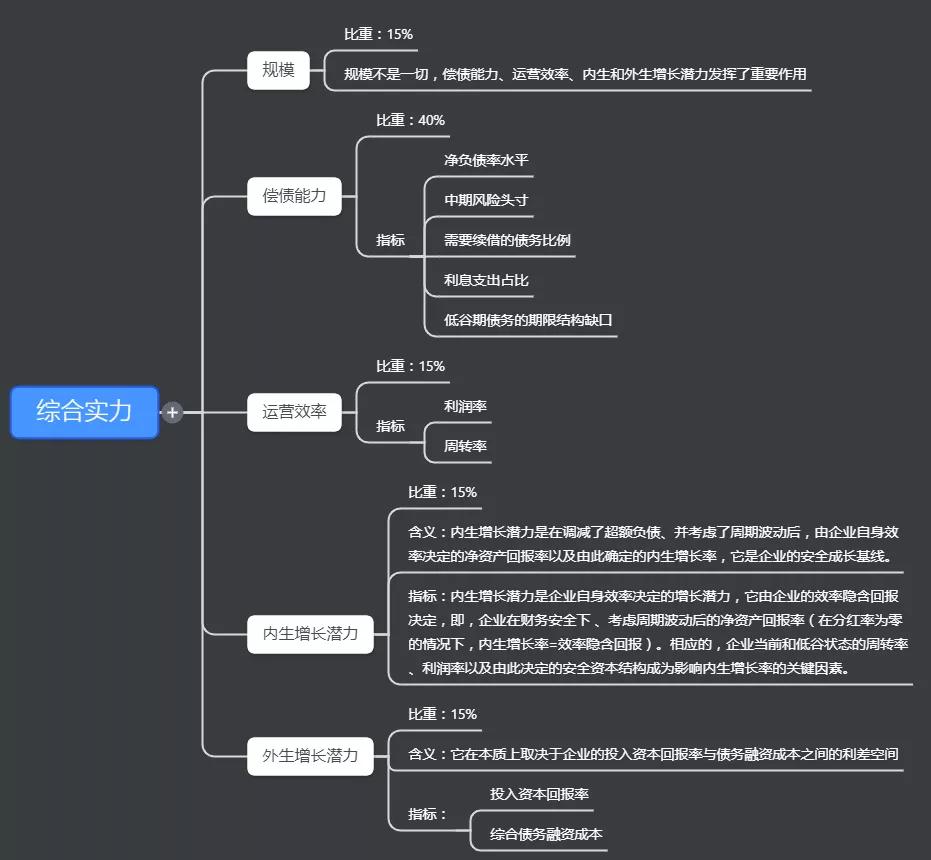

近日,北京贝塔咨询中心发制作一份《2019年度地产上市公司综合实力排行榜》,通过偿债能力、运营效率、内生增长潜力、外生增长潜力以及规模五个维度进行评分,得出综合实力评分进行排名。

嗨牛财经通过榜单评判标准,将5个评判维度进行梳理,如下图所示。

综合地产企业的规模、偿债能力、运营效率、内生增长潜力、外生增长潜力指标,对地产上市公司的综合实力进行评分,结果显示:万科、碧桂园、龙湖地产、保利地产、中梁控股、龙光地产、金地集团、新城发展、荣盛发展、中国海外进入了2019年地产上市公司综合实力排行榜的TOP 10。

从榜单可以看出,荣盛发展位于综合实力排行榜第9位。另外,从单项看,荣盛发展在综合运营效率、投资回报率、外生增长潜力榜均为TOP 10。

-02-增收又增利

2019年度,荣盛发展全年实现签约面积1098.07万平方米,同比增长11.66%;累计签约金额1153.56亿元,完成年初签约计划的103%,同比增长13.58%。2020 年度计划签约金额约 1210 亿元,计划实现销售回款约 968 亿元。

销售面积以及销售金额的增速均高于行业的平均水平,2019年是荣盛发展迈入千亿销售额的第二年,迈过千亿之后,荣盛发展依然稳步前行。

从营收看,2019年营收709.1亿元,同比增长25.8%。根据公开数据可以发现,荣盛发展2017年-2019年营收复合增长率为20%-25%,近三年营收同样保持平稳发展。

营收增长的同时,净利润也保持同样的增长步伐。

从净利润看,2019年荣盛发展实现营业利润132.97亿元,同比增长20.13%;实现归属于母公司所有者净利润91.20亿元,同比增长20.57%。

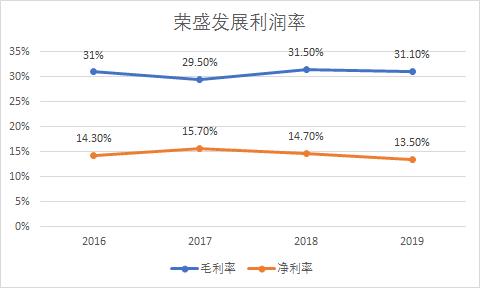

的确,从荣盛发展的利润率水平看,这也是一家对利润把控较为稳当的企业。

从营收、利润可以看出作为一家高周转型房企,荣盛发展的利润率控制较好,近几年来始终表现稳定。到2019年13.5%的净利润率,也明显好于上市房企的平均水准。

实际上,营收和净利润率的稳步增长得益于荣盛发展的“丰田式”管理,从总部到城市公司,从拿地到销售全流程,通过信息化手段无缝衔接,提质增速,从而调高运营的效率。

“荣盛在工程建设方面的‘计划管理’做得比较好,各项工作能做到无缝连接,引进的是丰田的管理模式——‘刚好及时(Just in Time)’。”新加坡南洋理工大学南洋商学院教授陈绍祥表示。

平稳的净利润率意味着运营的高效率,这也是企业综合运营效率的体现,榜单中,在综合效率单项排名中,荣盛发展进入综合效率榜的TOP 10。

-03-净负债率下降

房地产行业的负债率一直都是受到关注的重点,同样也是该榜单评估房企综合实力最重要的衡量指标之一,偿债能力在综合实力的评估中占比为40%,偿债能力是制约企业生存和发展的关键因素。

排行榜中中,荣盛发展的偿债能力评分是7.4分,在单项排名中为TOP20,可以说相对出色,而由于良好的债务控制水平,实际上也使得荣盛发展有较高的外生增长潜力水平,这在其2019年的财报上也可以体现出来。

从净负债率水平来看,2019年报显示,公司的净负债率79.7%,同比下降8.2个百分点。

2019年荣盛发展长短期债务合计659.6亿元,较2018年同期增长5.9%,而权益合计446.7亿元,较2018年同期增长22.9%,相比而言,负债的增长幅度较小,所以总体净负债率下降。

在净负债率下降的同时,荣盛发展的偿债来源也在不断丰富。

目前,荣盛发展已与多家大型金融机构建立了诚信、互利的长期战略合作关系,获得银行授信额度885亿元。多元化创新融资模式、能力和通畅高效的融资渠道为公司发展提供良好资金保证。并且获境内主流评级机构AAA的主体信用评级,获境外主流评级机构BB-的主体信用评级。

-04-低估值凸显投资价值

据2019年财报,荣盛发展全年实现归属净利润91.2亿元,基本每股收益2.1元。对应当前股价PE约3.7倍,低于行业整体PE水平,估值便宜。

而公司自上市以来每年均进行现金分红,并且现金分红总额实现逐年提升,多年来分红率均维持较高水平。按照2019年度的分红水准,股息率达到了5.8%,这一水平不但远远跑赢银行理财,更是跑赢了A股绝大多数企业。

另外,市净率也是“破净”,也就是说你现在买荣盛的股票,其价值比荣盛发展的净资产还要低

然而,为何荣盛发展在A股市场被忽视?

其中一个点或许是受到行业调控的影响,资金对地产行业的关注度比较少。另外也是我们说的荣盛发展比较“低调”,相对而言更多的资产布局在三四线城市,因而一二线投资者较少关注。

但这不影响其真实价值,股价最终也会反映出其真实价值。实际上已经有机构开始布局投资了。

据东方财富数据显示,2019年末,367家基金持有2.228亿股荣盛发展。而在2019年三季度末,只有28家基金持有8661多万股。也就是说,机构投资者在去年第四季度,大举增持了荣盛发展。

而在Wind统计的今年2月以来的券商研究评级中,荣盛发展获得了较为一致的市场推荐,其中,6家“买入”,1家“强推”,1家“推荐”,1家“增持”。