出品 |睿蓝财讯

摘要: 上市22年的恒瑞医药,收入从4.85亿元到277.35亿元,复合增长22.42%;利润从0.65亿元到63.28亿元,复合增长25.72%。2021年之前五个年度经营现金流净额151.6亿元,创造利润215亿元。公司总资产一直以23%-26%匀速增长,净利率和净资产收益率在20%以上。账上108.05亿元充足货币资金使它近五年未有长期、短期借款,流动资产覆盖流动负债7倍之上,51.5亿元应收账款坏账率1.5%。21个完整财务年度21次分红,分红率13.22%。

恒瑞医药于2000年上市,收入从2000年4.85亿元增长至2020年277.35亿元,净利润从0.65亿元增长2020年63.28亿元。公司历史上分红21次,累计47.15亿元,分红率13.22%。2020年资产负债率【1】11.35%,属于轻资产企业。

现金台账:经营现金流净额年平均30亿元,净现比长周期低于1

(一)经营现金流:

2016-2020年,恒瑞医药通过经营活动产生的现金流量净额【2】151.60亿元,同期创造的净利润215.28亿元。净现比为0.70,净现比长期以来小于1,仅2016年大于1。

2020年经营现金流净额34.32亿元,净利润63.28亿元,净现比为0.54,同比下降33%,公司营业收入277亿元,只收到现金241亿元。

(二)投资现金流:

2016-2020年,公司投资现金支出较大,但固定资产等资本性支出金额相对非常小。2020年投资现金流净额【3】17.98亿元,因素是收回理财产品现金增加,现金支付和流出减少,投资现金流转为正数。

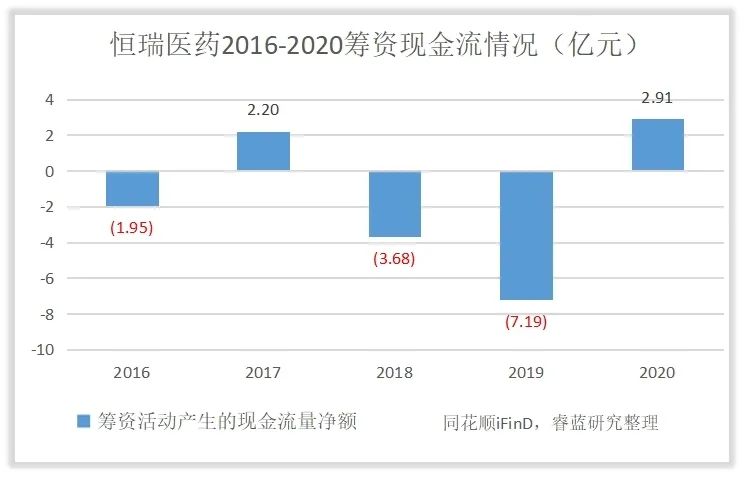

(三)筹资现金流:

2016-2020年,公司筹资现金流规模相对较小。2020年筹资现金流净额【4】2.91亿元,由于收到股权激励款项及少数股东投资款项增加,较去年增加约10.10亿元,同比增长140.53%。

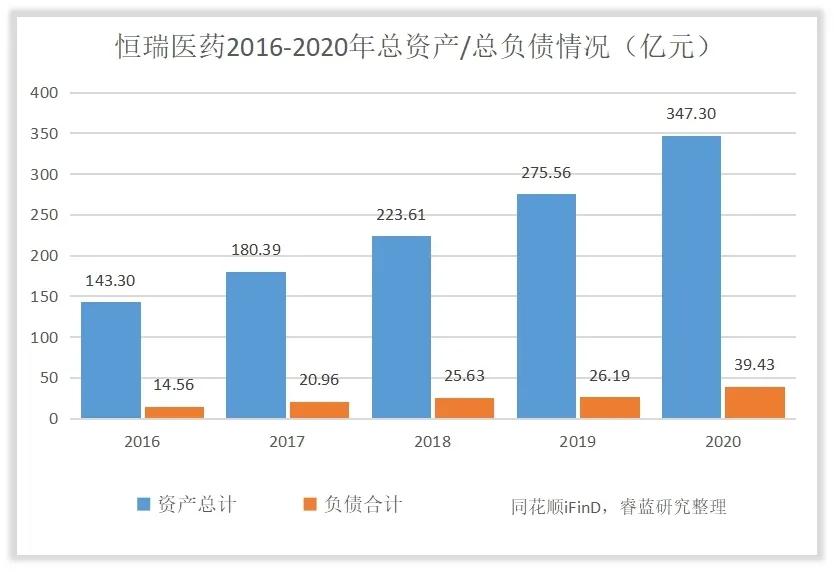

资产台账:总资产23%-26%匀速增长,应收账款坏账减值准备1.5%

2016-2020年,总资产【5】为143.30亿元、180.39亿元、223.61亿元、275.56亿元、347.30亿元,增幅在23%-26%之间。总负债【6】从2016年14.56亿元增长到2020年39.41亿元,资产负债率由10.16%增长11.36%,五年期间总体浮动较小。

所属资产与负债的主要数据:

(一)货币资金:

2016年至2020年,账面货币资金【7】为49.12亿元、42.76亿元、38.90亿元、50.44亿元、108.05亿元。

近五年尚不存在长短期借款和应付债券情况,有息负债【8】为零,2020年交易性金融资产中银行理财产品约54.57亿元,均为自有现金。

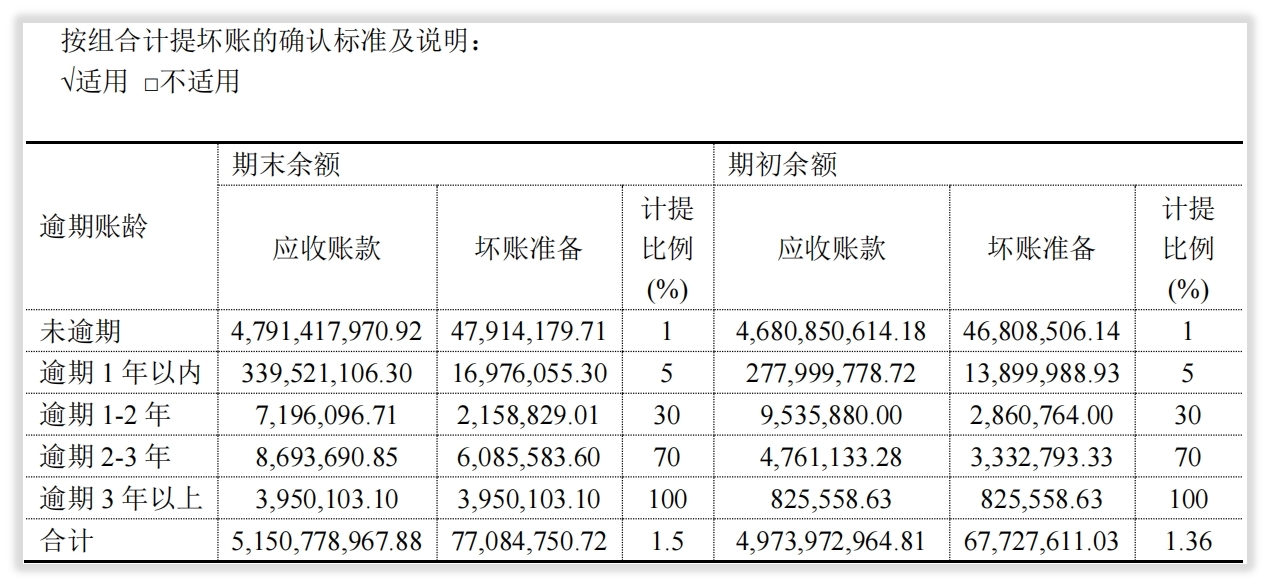

(二)应收账款:

至2020年底,恒瑞医药应收账款【9】余额51.50亿元,已计提坏账准备【10】0.77亿元,计提比例1.50%,应收账款净值50.73亿元,占总资产14.61%。

主要集中在3个月以内账款为48.29亿元,占应收账款总额93.76%;3年以上账款为0.04亿元,计提了100%坏账准备,金额较小,总体影响甚微。

应收账款周转天数68.2,可比公司长春高新【11】和复星医药【12】的周转天数分别为53.37和55.92,恒瑞医药指标不如竞争对手。

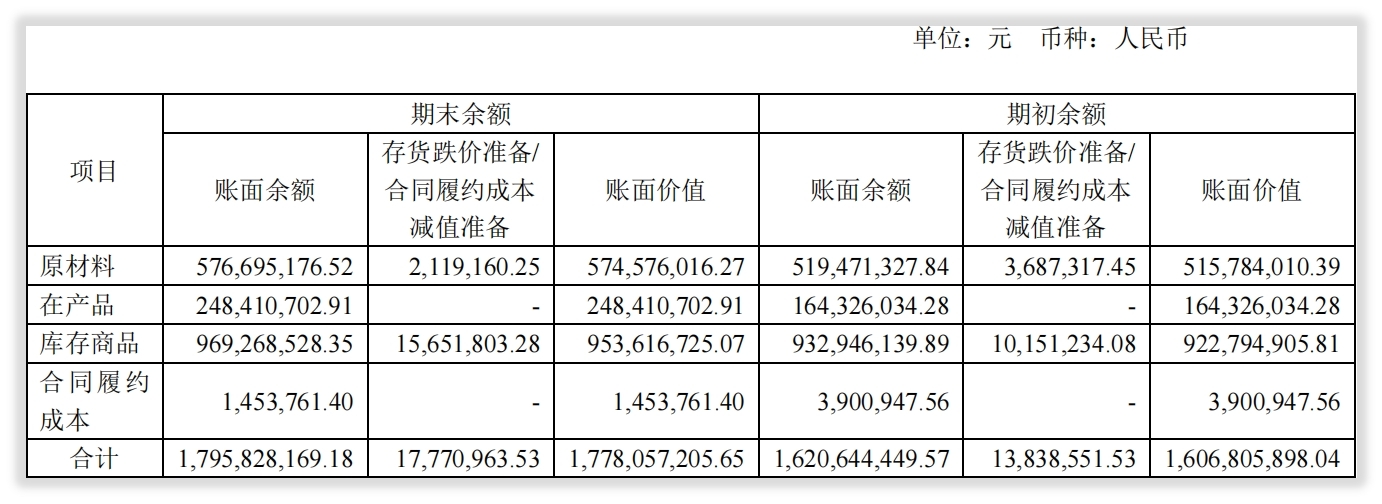

(三)存货:

至2020年底,恒瑞医药存货余额17.95亿元,已计提存货跌价准备0.17亿元,存货净值17.78亿元,占总资产5.12%。

存货主要分为原材料、在产品、库存商品(产成品)、合同履约成本,金额为5.77亿元、2.48亿元、9.69亿元、0.01亿元,分别占比32.11%、13.83%、53.97%、0.08%。

2020年存货周转率1.98,可比公司长春高新为0.4、复星医药为2.95,恒瑞医药居于中间位置。

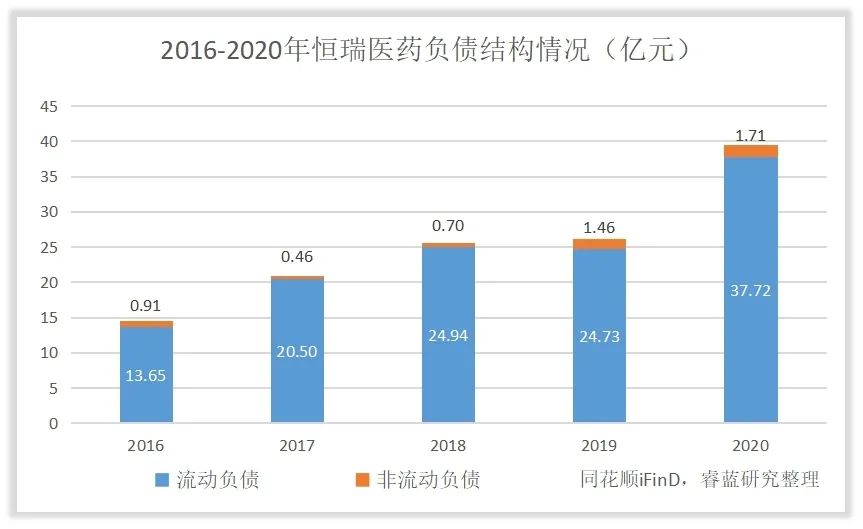

债务台账:资产负债控制于9.5%-12%幅度,流动资产覆盖流动负债7倍之上

(一)债务结构分析:

2016-2020年,恒瑞医疗总负债14.56亿元、20.96亿元、25.63亿元、26.19亿元、39.43亿元。

债务结构中,以流动负债为主,主要包括应付账款、合同负债和其他应付款,每年占比分别为93.75%、97.81%、97.31%、94.43%、95.66%,非流动负债以延递所得税负债、延递收益为主。

(二)偿债能力分析:

2016-2020年,恒瑞医资产负债率分别为为10.16%、11.62%、11.46%、9.50%、11.35%,保持较低水平。

2020年流动比率和速动比率分别为7.44和6.70。

恒瑞医药流动比率【13】和速动比率【14】同步,2019年流动比率和速动比率达到近五年历史高位,分别为9.02、8.05。代表偿债能力的流动比率基本保持在7-9的较高水平区间,这个数据说明流动资产可以很好的覆盖掉流动负债且高于7倍以上,拥有很强的偿债能力。

(三)财务费用分析:

由于公司负债水平较低,偿债能力较强,财务费用也相应较少,2016-2020年,财务费用分别为-1.66亿元、-0.37亿元、-1.24亿元、-1.34亿元、-1.82亿元。

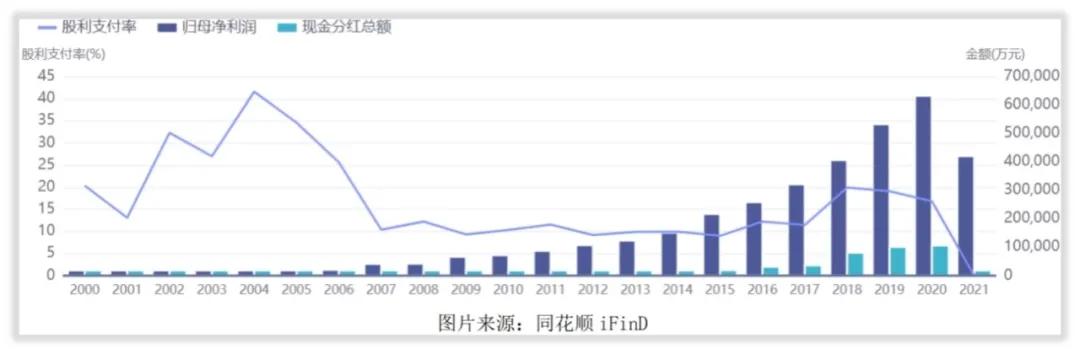

分红台账:分红21次47.15亿元,分红率13.22%

恒瑞医药上市22年分红21次,金额47.15亿元,累计实现净利润356.53亿元,分红率13.22%。

其中2020年分红10.66亿元,分红率为16.85%,2021年尚未到利润分配期。

ROE台账:净利润率和ROE大于20%,与复星医药、长春高新比较

(一)净利润表现:

2016-2020年,恒瑞医药净利润从25.89亿元增长至63.28亿元,扣除非经常性损益后的净利润从25.90亿元增至59.61亿元,净利率从23.73%减少至22.75%。

2016-2020年,非经常性损益年均值2.19亿元,事实原于政府补助和投资损益。

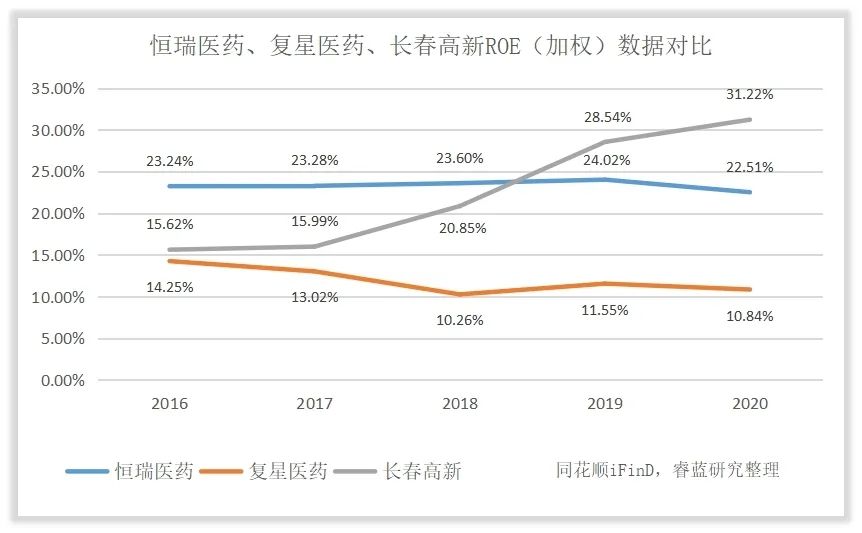

(二)净资产收益率【15】对比:

选取复星医药、长春高新为可比公司,2020年净资产收益率分别为:长春高新31.22%、恒瑞医药22.51%、复星医药10.84%。

2816-2018年恒瑞医药ROE处于同行业上游位置,2019-2020年长春高新ROE快速增长,恒瑞医药遭到反超,处于中游位置。

为了更好理解恒瑞医药所处行业地位及股东回报的高低,通过对影响净资产收益率的因素进行比较,2020年这三家企业穿透对比如下:

杠杆系数依次是: 复星医药1.82、长春高新1.37、恒瑞医药1.13;

资产周转率依次是: 恒瑞医药0.89、长春高新0.58、复星医药0.38;

销售净利率依次是: 长春高新38.57%、恒瑞医药22.75%、复星医药13.00%。

通过对比,恒瑞医药由于杠杆系数及净利率均落后于长春高新,资产周转率高于对手,但净资产收益率被对手反超。

注解与参考:

【1】资产负债率:表示企业的偿债能力

【2】经营活动产生的现金流量净额:企业通过经营活动期间现金流入与流出的差额

【3】投资现金流净额:企业长期资产的购建和不包括现金等价物范围在内的投资及其处置活动产生的现金流量

【4】筹资现金流净额:企业资本及债务的规模和构成发生变化的活动而产生的现金流量净额

【5】总资产:企业拥有或控制的全部资产

【6】总负债:企业承担并需要偿还的全部债务

【7】货币资金:指企业拥有的,以货币形式存在的资产,包括现金、银行存款和其他货币资金

【8】有息负债:流动资产与流动负债的比值,反映企业偿还短期债务的能力

【9】应收账款:速动资产与流动负债的比率,反映了企业能够立即还债的能力和水平

【10】坏账准备:企业在定期或者每年年度终了对应收款项进行全面检查,预计各项应收款项可能发生的坏账,对于没有把握收回的应收款项,需计提坏账准备

【11】长春高新:深圳证券交易所上市公司,代码:000661.SZ

【12】复星医药:上海证券交易所上市公司,代码:600196.SH;香港交易所上市公司,2196.HK

【13】流动比率:流动资产与流动负债的比值,反映企业偿还短期债务的能力

【14】速动比率:速动资产与流动负债的比率,反映了企业能够立即还债的能力和水平

【15】净资产收益率:反映股东权益的收益水平,用以衡量公司运用自有资本的效率

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:睿蓝财经(ID:ruilan808)